Пожизненная пенсия | LTA Rules & Impact

Это имеет решающее значение, так как от него будет зависеть, на соответствие LTA какого года будет тестироваться мероприятие.

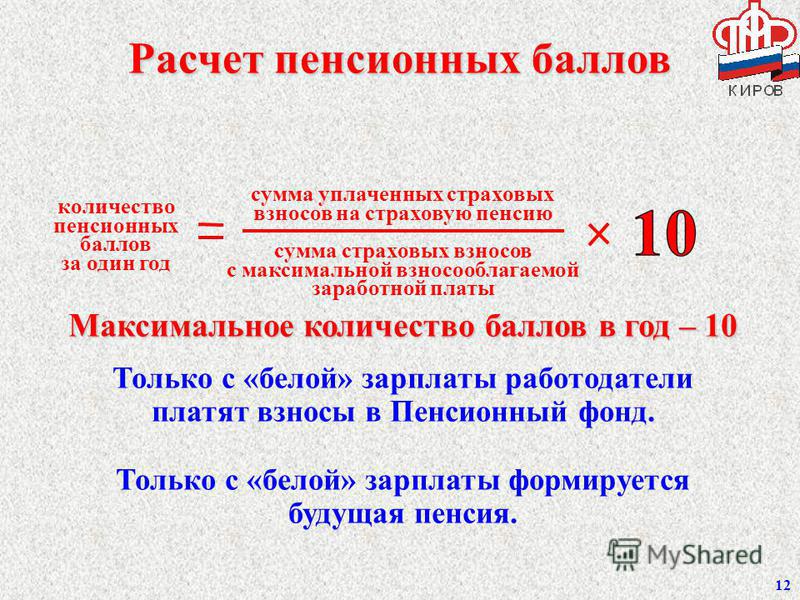

Пенсионные пособия

Даты вступления в силу следующие:

- 1 г. до н.э. – дата, когда средства становятся доступными для обеспечения члена пенсией при просадке

- BCEs 2, 3, 4 и 6 — дата, когда участник приобретает фактическое (а не предполагаемое) право на выплату соответствующего разрешенного пенсионного пособия в соответствии с соответствующим соглашением.

- BCE 5, 5A, 5B — датой вступления в силу BCE является 75-летие участника.

- 5C г. до н.э. — дата, когда средства умершего члена становятся доступными для предоставления иждивенцу или номинальному держателю пенсии при просадке

- г. до н.э. 5D — дата, когда иждивенец или номинальный владелец получает фактическое право на получение ренты

- 7 г. до н.э. — дата выплаты соответствующего единовременного пособия в связи со смертью

- г.

до н.э. 8 — дата перевода за границу г.

до н.э. 8 — дата перевода за границу г. - г. до н.э. 9 г.- дата вступления в силу BCE варьируется в зависимости от того, в соответствии с каким положением Положения о зарегистрированных пенсионных схемах (уполномоченные платежи) 2009 г. — SI 2009/1171 производится выплата.

до н.э. 8 — дата перевода за границу

до н.э. 8 — дата перевода за границуРуководство по налогообложению пенсий PTM088220

Досрочные пенсии

Это относится только к пенсионным выплатам, утвержденным налогом, из пенсионных программ или политик Великобритании, утвержденных налогами, поэтому исключает любые государственные пособия.

Досрочные пенсии, уже выплаченные до 6 апреля 2006 г., рассматриваются так, как если бы они были выкристаллизованы непосредственно перед первым BCE 6 апреля 2006 г. или после этой даты9.0003

Выплачиваемая досрочная пенсия должна быть умножена на 25 (не 20) годовую ставку, действующую в тот же день, что и первый BCE после 6 апреля 2006 г. , где первый BCE происходит после 5 апреля 2015 года. Величину максимального GAD необходимо умножить на 80%, чтобы уменьшить новый максимальный GAD в 150% до значения 120% GAD (120/150 = 0,80).

Пример

Участник имел доход от использования средств по контракту, заключенному до 6 апреля 2006 г. По состоянию на 10 июня 2016 г. максимальный доход, подлежащий выплате по плану, составлял 20 000 фунтов стерлингов, но участник получал только 15 000 фунтов стерлингов.

С тех пор участник не получал никаких других пособий и решил передать оставшуюся часть пенсионных пособий.

Таким образом, контракт на использование кредита израсходован: (20 000 фунтов стерлингов x 0,80) x 25 / 1,00 млн фунтов стерлингов = 40 % LTA, оставляя 60 % доступными для наделения льготами.

Предотвращение дублирования пенсий по просадке

Пенсии по просадке (кроме пенсий, установленных до 6 апреля 2006 г.) дважды проверяются на соответствие LTA.

Первый тест проводится через BCE 1, когда средства сначала назначаются, а затем снова либо на:

- Схема пенсионного обеспечения (BCE 2) или

- Аннуитетная покупка (BCE 4) или

- , достигший 75-летнего возраста (5A до н.

- о переводе в соответствующую признанную зарубежную пенсионную схему (BCE 8).

Во избежание двойного учета только увеличение средств, кристаллизованных в соответствии с BCE 1, проверяется во втором обозначении. т. е. рост инвестиций за вычетом произведенных выплат доходов. Любой полученный доход не добавляется обратно, просто стоимость договоренности в возрасте 75 лет за вычетом исходной суммы BCE 1 будет использовать LTA.

Пример

В августе 2006 года участник выделил 300 000 фунтов стерлингов в качестве фонда просадки (в то время необеспеченной пенсии).

Это израсходовало 300 000 фунтов стерлингов/1 500 000 фунтов стерлингов — 20% от стандартного долгосрочного соглашения.

Затем в июне 2017 года участник решил купить аннуитет на эти средства. К тому времени средства выросли до 350 000 фунтов стерлингов.

Это израсходовало еще (£350,000 — £300,000) / £1,000,000 — 5% стандартного LTA.

В случае частичного подъема или нескольких назначений расчеты выполняются пропорционально.

Отрицательная сумма не приводит к увеличению LTA участника.

Единовременные выплаты

Единовременная выплата в связи с выходом на пенсию (т. е. необлагаемые налогом денежные средства — BCE 6) всегда считается возникшей непосредственно перед правом на связанную пенсию.

Это применимо, несмотря на то, что нет требования, чтобы пенсия и связанные с ней не облагаемые налогом денежные средства выплачивались одновременно.

В то время как люди обычно хотят получить не облагаемые налогом наличные деньги как можно скорее, выплата разрешена за 6 месяцев до и 12 месяцев после начала связанной пенсии.

Закон о финансах 2004 г., раздел 29, часть 1, параграф 1-(1C)

Единовременные выплаты в случае смерти

В случае смерти участника любые события кристаллизации, происходящие в соответствии с BCE7 (соответствующее единовременное пособие в связи со смертью), рассматриваются как произошедшие непосредственно перед смерть участника.

В тех случаях, когда соответствующие единовременные пособия в связи со смертью выплачиваются более чем одному получателю, BCE для каждого из них считается полученным одновременно. Это делается для того, чтобы любые сборы по ДСС, которые могут применяться, были пропорциональны всем получателям.

Единовременные выплаты в связи со смертью (BCE 7) обычно проверяются на соответствие LTA в том налоговом году, в котором они выплачиваются. Однако, если пособие в связи со смертью выплачивается после 5 апреля 2016 года, т. е. когда LTA уменьшается до 1,0 млн фунтов стерлингов, но смерть наступает до этой даты, единовременная выплата проверяется на соответствие 1,25 млн фунтов стерлингов. Аналогичного положения не было, когда LTA сократилось с 1,8 млн фунтов стерлингов до 1,5 млн фунтов стерлингов и с 1,5 до 1,25 фунтов стерлингов.

Любая выплата в связи со смертью бенефициару не засчитывается в LTA бенефициара.

Возраст 75 лет

Все льготы должны быть проверены на соответствие LTA участника к 75-летию участника.

Это будет через BCE 5, 5A или 5B.

Единственным BCE, который может быть инициирован после 75 лет, является увеличение пенсии после выхода на пенсию сверх разрешенного предела (BCE 3).

Для неинвестированных средств, даже несмотря на наличие BCE в возрасте 75 лет, когда пособия впоследствии получают после 75 лет, процент BCE, «кристаллизованный» в возрасте 75 лет, игнорируется для целей расчета пособий.

Если участник имеет некристаллизованные средства к своему 75-летию, любое превышение LTA будет взиматься в размере 25%. Технически средства будут кристаллизованы в этот момент, но при условии, что LTA останется неиспользованным (как указано в абзаце выше), PCLS и UFPLS все еще могут быть доступны.

Если участник желает получить излишек LTA в качестве единовременной выплаты, он должен принять решение о получении излишка для обеспечения этого (если схема позволяет это) до того, как ему исполнится 75 лет (он должен использовать или будет использовать 100% LTA). сделать это).

сделать это).

События кристаллизации одновременных преимуществ

Когда BCE происходят одновременно, участник должен решить, в каком порядке они будут выполняться для целей теста LTA. BCE6 (единовременная выплата пенсии), происходящая одновременно с BCE1, 2 или 4, всегда будет считаться произошедшей первой. Это важно, когда льготы будут сверх ДСС, чтобы гарантировать, что схема(ы) с наиболее ценными выгодами может быть передана без платы за ДСС.

Если 2 или более BCE7 происходят после смерти участника, они рассматриваются как произошедшие одновременно.

Обзор пенсионных результатов | FCA

- Дом

- Публикации

- Обзор пенсионных результатов

Техническое задание

07.14.2016

Открытая консультация: Промежуточный отчет

07.12.2017

Консультация по промежуточному отчету закрыта

15. 09.2017

09.2017

Заключительный отчет

28.06.2018

28.06.2018

Маркетинговые исследования Впервые опубликовано: Последнее обновление: 08.11.2021 Просмотреть все обновления

Мы опубликовали окончательные результаты нашего Обзора результатов пенсионного обеспечения, в котором рассматривается эволюция рынка пенсионных доходов с момента введения пенсионных свобод в апреле 2015 года. В рамках этого мы изложили пакет предлагаемых средств для решения проблем. идентифицировано.

Окончательный отчет (PDF)

Окончательный отчет о выводах включает 5 приложений:

- Приложение 1. Объем, подход и резюме промежуточного отчета (PDF)

- Приложение 2: Нормативные изменения на рынке (PDF)

- Приложение 3: отзывы о промежуточных выводах и наши ранние размышления о средствах правовой защиты, а также наш ответ (PDF)

- Приложение 4: Сбор и анализ данных (PDF)

- Приложение 5: Нерекомендуемые пенсии с просадкой по гибкому доступу, исследования клиентов (PDF) (Социальные исследования NatCen и Институт пенсионной политики)

Впоследствии мы опубликовали Заявление о политике 19/1 , в котором изложены новые правила и рекомендации по нашему первому пакету средств правовой защиты из Обзора пенсионных результатов.

Мы также опубликовали консультационный документ 19/5, в котором изложен второй предложенный нами пакет средств правовой защиты из Обзора результатов пенсионного обеспечения. Что касается этих средств правовой защиты, мы консультируемся по предлагаемым изменениям в наших правилах.

Наши выводы

Этот рынок все еще развивается, и фирмы и потребители продолжают приспосабливаться к реформам. Свобода и выбор, представленные пенсионными свободами, были популярны, но также требовали от людей принятия более сложных решений о выходе на пенсию, чем раньше.

Горшки с установленными взносами (DC) все еще относительно малы для большинства нынешних пенсионеров и часто не являются их основным источником пенсионного дохода. Однако с упадком схем с установленными выплатами (DB) многие потребители будут все больше полагаться на горшки DC как на основной источник пенсионного дохода в среднесрочной и долгосрочной перспективе.

Наш обзор был сосредоточен на тех потребителях, которые не прислушиваются к советам, и наши данные показывают, что некоторые потребители подвергаются риску причинения вреда.

- наблюдается слабое конкурентное давление и низкий уровень переключения – большинство потребителей выбирают «путь наименьшего сопротивления», соглашаясь на получение кредита от своего текущего поставщика пенсий без совершения покупок в районе

- 1 из 3 потребителей, недавно попавших в просадку, не знает, куда были вложены их деньги

- некоторые провайдеры «дефолтно» переводили потребителей в наличные деньги или активы, подобные наличным деньгам, но крайне маловероятно, что хранение наличных денег подходит для тех, кто планирует использовать свой банк в течение более длительного периода

- потребители могут платить слишком много за сборы — мы обнаружили, что сборы для неуведомленных потребителей значительно варьируются от 0,4% до 1,6% между поставщиками и в среднем выше, чем при накоплении (где в некоторых случаях они ограничены на уровне 0,75%). )

- Плата за просадку может быть сложной, непрозрачной и трудносопоставимой

- до сих пор мы не видели значительных инновационных продуктов для потребителей массового рынка.

Средства правовой защиты

Наши новые правила и рекомендации, а также наш второй предлагаемый пакет средств правовой защиты направлены на устранение вреда и возникающих проблем, которые мы выявили, а также на создание хорошей основы для рынка в будущем. Они уравновешивают необходимость защищать потребителей и улучшать конкуренцию на рынке, позволяя рынку развиваться и внедрять инновации.

Мы предприняли шаги, чтобы защитить клиентов и помочь им сделать лучший выбор — до того, как они получат доступ к своим пенсионным накоплениям, в момент принятия решения и на протяжении всего выхода на пенсию.

Перед тем, как потребители получат доступ к своим пенсионным сбережениям – улучшение связи, поддержки и рекомендаций

Прежде чем потребители получат доступ к своим пенсионным сбережениям, мы хотим повысить эффективность коммуникаций с потребителями и обеспечить потребителям доступ к необходимой им поддержке или рекомендациям.

Мы изменили наши правила в отношении «пакетов пробуждения», чтобы они доходили до потребителей в нужное время, сообщали им об их решении и были для них более полезными.

Пакеты «Пробуждение» теперь будут:

- включать одностраничный «заголовок» на понятном и доступном языке

- следует отправлять в начале процесса, начиная с 50-летнего возраста, а затем каждые пять лет до тех пор, пока не будет получен доступ к горшку.

- включают предупреждения о рисках для лиц старше 50 лет

В момент входа в просадку или покупки аннуитета

Мы также консультируем по следующим предложениям:

- Поставщики должны предлагать необученным потребителям готовые инвестиционные решения для просадки в рамках простой архитектуры выбора («инвестиционные пути» ), которые отражают стандартизированные потребительские цели.

- Новые потребители, получающие доступ к просадке, должны будут сделать активный выбор в пользу наличных денег. Мы также ожидаем, что фирмы разработают стратегию работы с потребителями, которые уже отказались от наличных денег и которые вряд ли будут лучше всего обслуживать эту стратегию.

- Поставщики услуг должны сообщать клиентам, начинающим получать пенсию, сколько они фактически заплатили за предыдущий год в фунтах и пенсах, включая транзакционные издержки.

Мы также тесно сотрудничаем с MoneyHelper (бывшая Служба консультирования по деньгам (MAS)) и Ассоциацией британских страховщиков (ABI) над разработкой инструмента сравнения просадок.

После того, как потребитель вошел в проигрыш

После того, как потребитель вошел в просадку, ему по-прежнему нужна информация и поддержка.

Мы консультируем по:

- Предложение о том, что провайдеры должны ежегодно отправлять информацию своим клиентам при просадке, независимо от того, получают ли они в настоящее время доход от своего банка

- предложение о том, должны ли фирмы ежегодно напоминать своим клиентам о выбранном ими инвестиционном пути и их возможности перейти на

Промежуточный отчет

В этом резюме представлен краткий обзор ключевых моментов промежуточного отчета, и для некоторых читателей может быть достаточно подробностей:

Обзор результатов пенсионного обеспечения: краткий обзор (PDF)

описание наших выводов и предлагаемых средств правовой защиты вы можете прочитать в полном промежуточном отчете:

Обзор пенсионных результатов: промежуточный отчет (PDF)

Промежуточный отчет включал 5 приложений:

- Обзор пенсионных результатов: промежуточный отчет: Приложение 1

- Обзор пенсионных результатов: промежуточный отчет: Приложение 2

- Обзор пенсионных результатов: промежуточный отчет: Приложение 3

- Обзор пенсионных результатов: промежуточный отчет: Приложение 4

- Обзор пенсионных результатов: промежуточный отчет: Приложение 5

- Обзор пенсионных результатов: промежуточный отчет: Приложение 6

См.