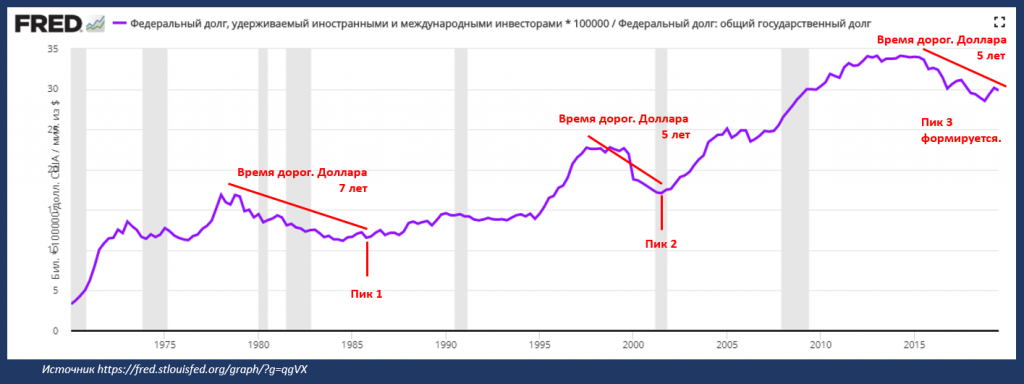

Чем плох «сильный» доллар

Курс доллара к валютам стран – главных торговых партнеров США за последние полгода вырос более чем на 20 процентов. Его укрепление становится одной из причин замедления роста экономики самих Соединенных Штатов, фактически признал на прошлой неделе центральный банк страны. А в Европейском центральном банке полагают, что ввиду продолжающегося ослабления валют многих развивающихся стран мира уже на ближайшей встрече «финансовой» G20 одним из главных вопросов может стать именно координация валютной политики.

Нынешние финансовые условия в США становятся менее благоприятными для поддержания роста экономики, заявила, выступая на прошлой неделе в Конгрессе, председатель Федеральной резервной системы Джанет Йеллен. Среди этих условий она отметила, в частности, и спад на фондовых рынках, и укрепление доллара.

В целом дорожающая валюта делает дешевле поступающий в страну импорт. Тогда как ее экспорт, наоборот, становится дороже, а значит, менее конкурентоспособным. Но в экономике США доля экспорта не превышает 12–13 процентов общего ее объема. Тогда как, например, в некоторых странах Западной Европы она может достигать 30–40 процентов и даже более. Соответственно, на их экономики колебания курсов собственных валют могут оказывать куда большее влияние, чем колебания доллара на экономику США.

Но в экономике США доля экспорта не превышает 12–13 процентов общего ее объема. Тогда как, например, в некоторых странах Западной Европы она может достигать 30–40 процентов и даже более. Соответственно, на их экономики колебания курсов собственных валют могут оказывать куда большее влияние, чем колебания доллара на экономику США.

Если раньше говорили: «Когда Америка чихает, весь мир лихорадит», то сейчас уже можно точно так же сказать: «Когда чихает Китай, лихорадит весь мир»

В нынешней ситуации для Соединенных Штатов гораздо большее значение имеет как раз импорт в страну, чем проблемы американского экспорта, поясняет научный сотрудник Гуверовского центра Стэнфордского университета в США профессор экономики Михаил Бернштам:

– Укрепление доллара привело к тому, что цены на импорт в США снизились в прошлом году на 6,2 процента. Тогда как перед Федеральной резервной системой (ФРС, Центральный банк США. – РС) стоит задача ускорить нынешнюю инфляцию в стране (примерно 0,7 процента. – РС) до 2 процентов в год, что позволило бы повысить процентные ставки. Но коль скоро объемы импорта в США составляют примерно 15 процентов ВВП, а цены на него падают на 6 процентов в год, то добиться 2-процентной инфляции невозможно. Если бы перед ФРС не стояла задача повышения процентных ставок, что необходимо, то в нынешней ситуации сам по себе обменный курс доллара Федеральную резервную систему не сильно беспокоил бы. Тем более что, если оценивать по паритету покупательной способности, доллар должен стоить ныне примерно 1,20 за евро или около 120 японских иен. Собственно, на протяжении последнего года он не так уж и сильно отходил от этих уровней.

– РС) до 2 процентов в год, что позволило бы повысить процентные ставки. Но коль скоро объемы импорта в США составляют примерно 15 процентов ВВП, а цены на него падают на 6 процентов в год, то добиться 2-процентной инфляции невозможно. Если бы перед ФРС не стояла задача повышения процентных ставок, что необходимо, то в нынешней ситуации сам по себе обменный курс доллара Федеральную резервную систему не сильно беспокоил бы. Тем более что, если оценивать по паритету покупательной способности, доллар должен стоить ныне примерно 1,20 за евро или около 120 японских иен. Собственно, на протяжении последнего года он не так уж и сильно отходил от этих уровней.

– В последние 40 лет, то есть после мирового нефтяного кризиса середины 70-х, традиционно считалось, что снижение цен на нефть на каждые 10 процентов добавляет текущим годовым темпам роста мировой экономики примерно половину процента. За последние полтора года нефть подешевела аж на 70 процентов, причем одним из факторов, хотя и не решающим, стало как раз укрепление доллара. Однако это не сильно отразилось на экономическом росте в мире. Скажем, в США он резко замедлился к концу 2015 года, а в Японии даже сменился новым спадом…

За последние полтора года нефть подешевела аж на 70 процентов, причем одним из факторов, хотя и не решающим, стало как раз укрепление доллара. Однако это не сильно отразилось на экономическом росте в мире. Скажем, в США он резко замедлился к концу 2015 года, а в Японии даже сменился новым спадом…

– Здесь имеет место совпадение очень многих сложных причин. Сейчас по внутренним причинам в самых разных странах – Японии, Китае, Западной Европе, США – экономический рост замедлился, что совпало с падением цен на нефть. Эти два разных тренда в какой-то степени работали друг против друга. Но есть еще одна очень серьезная причина. В целом ряде стран, которые являются крупными производителями нефти, – не только, скажем, в США с их индустрией сланцевой нефти, но и в Бразилии, в Мексике, в Канаде – нефтяная промышленность накопила очень большие долги перед банковской системой. И падение цен на нефть ударило по графику погашения этих долгов. Соответственно, пострадала устойчивость банковских систем. Кроме того, удельный вес нефтяной индустрии на финансовых рынках велик. Например, 18 процентов американского фондового индекса S&P приходится на акции нефтяных компаний. Теперь их прибыли резко упали, а следом – и акции, потянув за собой вниз весь остальной рынок.

Кроме того, удельный вес нефтяной индустрии на финансовых рынках велик. Например, 18 процентов американского фондового индекса S&P приходится на акции нефтяных компаний. Теперь их прибыли резко упали, а следом – и акции, потянув за собой вниз весь остальной рынок.

Если бы перед ФРС не стояла задача повышения процентных ставок, то в нынешней ситуации сам по себе обменный курс доллара ее бы не сильно беспокоил

– И в еврозоне, и в Японии центральные банки проводят сегодня политику «количественного смягчения», то есть масштабного финансового стимулирования своих экономик. Тогда как в Соединенных Штатах ее уже завершили, и ФРС, наоборот, впервые за последние 10 лет приступила к ужесточению денежной политики. Разнонаправленность действий регуляторов неизбежно проявится в динамике курсов национальных валют. В таких условиях о какой координации в принципе может идти речь – в части политики валютных курсов?

– Сейчас координация, скорее всего, невозможна, хотя страны и будут согласовывать какие-то крупные решения. Исторический опыт показал, что координация в краткосрочной перспективе давала какие-то результаты, а в долгосрочной оказывалась вредной. Скажем, знаменитое соглашение Plaza Accord 1985 года. Оно привело к такому ослаблению доллара, что вскоре потребовалось новое соглашение – уже по его укреплению. Кстати, среди экономических историков теперь считается, что эти колебания крайне отрицательно сказались в итоге на экономике Японии. Ведь тогда речь шла прежде всего о курсе доллара к иене, так как Япония была второй экономикой мира. И тогдашняя координация валютной политики обернулась в итоге для Японии «потерянным десятилетием» 90-х годов, когда денежная политика оказалась слишком жесткой и потому не могла способствовать восстановлению в стране экономического роста. Поэтому, в принципе, на мой взгляд – кто-то согласится со мной, кто-то нет – денежная политика должна исходить прежде всего из технологических возможностей конкретной экономики, из внутренней динамики экономического роста, уровня развития налоговой системы или проблем государственных расходов.

Исторический опыт показал, что координация в краткосрочной перспективе давала какие-то результаты, а в долгосрочной оказывалась вредной. Скажем, знаменитое соглашение Plaza Accord 1985 года. Оно привело к такому ослаблению доллара, что вскоре потребовалось новое соглашение – уже по его укреплению. Кстати, среди экономических историков теперь считается, что эти колебания крайне отрицательно сказались в итоге на экономике Японии. Ведь тогда речь шла прежде всего о курсе доллара к иене, так как Япония была второй экономикой мира. И тогдашняя координация валютной политики обернулась в итоге для Японии «потерянным десятилетием» 90-х годов, когда денежная политика оказалась слишком жесткой и потому не могла способствовать восстановлению в стране экономического роста. Поэтому, в принципе, на мой взгляд – кто-то согласится со мной, кто-то нет – денежная политика должна исходить прежде всего из технологических возможностей конкретной экономики, из внутренней динамики экономического роста, уровня развития налоговой системы или проблем государственных расходов. Поэтому в условиях свободных, «плавающих» обменных курсов валют некое согласование странами своей денежной политики еще возможно, тогда как координация невозможна, а может быть, даже вредна.

Поэтому в условиях свободных, «плавающих» обменных курсов валют некое согласование странами своей денежной политики еще возможно, тогда как координация невозможна, а может быть, даже вредна.

Укрепление доллара привело к тому, что цены на импорт в США снизились в прошлом году на 6,2 процента

– Ослабление валют развивающихся стран по отношению к доллару за последние один-два года – почему это считается теперь проблемой, которая может потребовать согласованной валютной политики стран «Большой двадцатки» (G20), на долю которых приходится почти 85 процентов объема мировой экономики? Ведь, по идее, экспорт большинства развивающихся стран от ослабления их национальных валют только выигрывает… Или же основная проблема – в долларовых долгах компаний этих стран? Их объем стремительно нарастал в последние годы на фоне дешевизны западных кредитов, а теперь, когда доллар резко подорожал, возвращать эти долги стало намного труднее…

– Дело в том, что политика «количественного смягчения» в США и в других западных странах привела к явлению, которое банкиры и экономисты называют «экспортом низких ставок по кредитам». Риски-то в развивающихся странах остаются огромными, тогда как экспорт в них западного капитала привел и к возникновению «пузырей» на местных биржах, и к удешевлению кредитов и, соответственно, к росту долгов местных компаний и предприятий. Все это стало для них неким отклонением от нормы. Поэтому сейчас развивающиеся страны оказались в трудном положении не только из-за самих накопленных валютных долгов, но и ввиду того, что сами финансовые системы этих стран остаются относительно слабыми и неустойчивыми. И внезапный приток «горячих» денег в них, а потом столь же мощный отток создают в общем-то шоки для этих экономик, даже независимо от динамики национальной валюты. И возникающие проблемы лишь замедляют экономический рост.

Риски-то в развивающихся странах остаются огромными, тогда как экспорт в них западного капитала привел и к возникновению «пузырей» на местных биржах, и к удешевлению кредитов и, соответственно, к росту долгов местных компаний и предприятий. Все это стало для них неким отклонением от нормы. Поэтому сейчас развивающиеся страны оказались в трудном положении не только из-за самих накопленных валютных долгов, но и ввиду того, что сами финансовые системы этих стран остаются относительно слабыми и неустойчивыми. И внезапный приток «горячих» денег в них, а потом столь же мощный отток создают в общем-то шоки для этих экономик, даже независимо от динамики национальной валюты. И возникающие проблемы лишь замедляют экономический рост.

И падение цен на нефть ударило по графику погашения этих долгов. Соответственно, пострадала устойчивость самих банковских систем

– Некоторые экономисты полагают, что, мол, «новое» соглашение Plaza нужно было бы сегодня не для сдерживания роста американского доллара, как 30 лет назад, а для поддержки китайского юаня. Но, вспомним, юань за последние полгода в целом подешевел к доллару всего на 4–5 процентов – скажем, российский рубль может так упасть всего за день-два. Почему к столь незначительному в общем-то снижению курса юаня к американскому доллару, на фоне укрепления последнего, так приковано сегодня внимание мировых финансовых рынков?

Но, вспомним, юань за последние полгода в целом подешевел к доллару всего на 4–5 процентов – скажем, российский рубль может так упасть всего за день-два. Почему к столь незначительному в общем-то снижению курса юаня к американскому доллару, на фоне укрепления последнего, так приковано сегодня внимание мировых финансовых рынков?

– Все обеспокоены юанем, потому что все обеспокоены Китаем!.. Ведь замедление экономического роста в Китае очень сильно ударило по всей мировой экономике, по инвестициям в развивающиеся страны, по торговле между США и Китаем. Резко упали, скажем, акции крупнейшей по рыночной стоимости американской компании Apple, которая продает в Китае свою продукцию в больших объемах. И если раньше говорили, что «когда Америка чихает, то весь мир лихорадит», то сейчас уже можно точно так же сказать, что «когда чихает Китай, лихорадит весь мир». Сегодня, по случайному в общем-то совпадению, китайская экономика, если оценивать ее по паритету покупательной способности (ППС), сравнялась с американской – 18 триллионов долларов. То есть на долю каждой приходится по 16,5 процента общего объема мировой экономики! Поэтому вполне естественно, что прошлогоднее замедление темпов экономического роста в Китае беспокоит всех, тогда как сам по себе обменный курс китайской валюты – это уже производный от этого вопрос. Сейчас он составляет примерно 6,5 юаня за доллар, это уровни 2011–12 годов. Просто курс очень резко – до чуть более 6 юаней за доллар – повышался в 2014 году.

То есть на долю каждой приходится по 16,5 процента общего объема мировой экономики! Поэтому вполне естественно, что прошлогоднее замедление темпов экономического роста в Китае беспокоит всех, тогда как сам по себе обменный курс китайской валюты – это уже производный от этого вопрос. Сейчас он составляет примерно 6,5 юаня за доллар, это уровни 2011–12 годов. Просто курс очень резко – до чуть более 6 юаней за доллар – повышался в 2014 году.

– Что было обусловлено и огромным притоком в страну зарубежного капитала…

– Дело в том, что юань действительно, по паритету покупательной способности, недооценен по отношению к доллару примерно на 40 процентов. И инвесторы ожидали, что в долгосрочной перспективе укрепление юаня будет чуть ли не бесконечным. В расчете на это, а также на фоне «количественного смягчения» в западных странах, огромные деньги хлынули на китайский рынок. На Шанхайской фондовой бирже закономерно возник «пузырь». Ее главный индекс в считаные месяцы взлетел чуть ли не вдвое: с 2700 пунктов еще в 2014 году до 5160 – в середине 2015-го. А потом «пузырь» лопнул, и этот индекс фактически вернулся на уровни 2014 года – около 2700 пунктов. Что вызвало огромный отток из Китая капиталов тех инвесторов, которые ранее ожидали укрепления юаня. А этого не произошло, и юань теперь вернулся на прежние уровни. Как и китайский фондовый рынок. Впрочем, буквально на днях председатель Центрального банка Китая Чжоу Сяочуань заявил в интервью, что дальнейшей девальвации юаня ожидать не стоит, что с оттоком из страны капитала финансовые власти вполне справятся и что проблем быть не должно. То есть, по сути, Банк поручился своей репутацией…

А потом «пузырь» лопнул, и этот индекс фактически вернулся на уровни 2014 года – около 2700 пунктов. Что вызвало огромный отток из Китая капиталов тех инвесторов, которые ранее ожидали укрепления юаня. А этого не произошло, и юань теперь вернулся на прежние уровни. Как и китайский фондовый рынок. Впрочем, буквально на днях председатель Центрального банка Китая Чжоу Сяочуань заявил в интервью, что дальнейшей девальвации юаня ожидать не стоит, что с оттоком из страны капитала финансовые власти вполне справятся и что проблем быть не должно. То есть, по сути, Банк поручился своей репутацией…

И тогдашняя координация валютной политики обернулась в итоге для Японии «потерянным десятилетием» 90-х годов

– 26–27 февраля именно в Шанхае пройдет очередная встреча руководителей центральных банков и министерств финансов стран G20. И, например, член совета управляющих Европейского центрального банка Бенуа Кёре заявил в интервью на прошлой неделе, что ввиду продолжающегося ослабления валют многих развивающихся стран мира одним из вопросов этой встречи может стать именно координация валютной политики в рамках организации. Каким вам, по самой идее, представляется возможное решение, если оно вообще состоится?

Каким вам, по самой идее, представляется возможное решение, если оно вообще состоится?

– Чем, по сути, все обеспокоены? Тем, что все обеспокоены всем! Так много разговоров сегодня о том, что одна валюта переоценена, другая тоже переоценена, что обменные курсы, мол, «неправильные»… В этой ситуации, как уже не раз бывало, могут возникать попытки девальвации одних валют за другими. То, что теперь часто называют «валютными войнами». Когда одна страна говорит: «Вот вы снизили курс своей валюты, теперь и мы снизим курс своей!» Следом за ней – другая, потом третья… Все станут бороться за свои рыночные ниши удешевлением экспорта. Но в итоге, как показывает опыт, выиграть от этого не может никто, проигрывают же все! И чтобы такое предотвратить, нужна некая координация политики «против паники», против пагубных «конкурентных» девальваций. И в нынешней ситуации финансовые регуляторы, на мой взгляд, как раз об этом и могут договориться. Что никаких конкурентных девальваций быть не должно и что надо прекратить всевозможные попытки «жить за счет соседей».

Курс доллара – эксперты объяснили причину роста — Деньги — tsn.ua

Рост курса доллара происходит на фоне «карточного туризма». Во время войны он стал значительным каналом поставки в Украину валютной наличности.

Об этом пишет Forbes.

Наличные курсы почти на 10 грн оторвались от официального курса НБУ, который остается зафиксированным на уровне 29,25 грн/$ с первого же дня войны с Россией.

8 июля НБУ отменил ограничение для импортеров, позволяющее покупать валюту только под покупку товаров, входящих в перечень критического импорта (утверждается Кабмином). До этого список покрывал около 90% импортных позиций, которые поставлялись в Украину до войны. Впрочем, среди оставшихся под запретом 10% были такие массовые импортные товары, как, например, одежда или вина.

«Теоретически одномоментный выход на рынок новых импортеров мог бы добавить спроса на валюту, однако только при свободном курсообразовании на межбанке. Сейчас бизнес продолжает продавать и покупать валюту по фиксированным 29,25 грн/$.

По словам собеседника в одном из крупнейших банков, специализирующемся на работе с корпоративными клиентами, активность импорта возросла, однако не радикально.

«Большинство импортеров пока только анализируют возможность возобновить или нарастить деятельность», — говорит он.

По его словам, даже при желании это не так просто логистически: железная дорога зафрахтована на месяцы вперед, на границах и без того очереди из фур.

Рост спроса на межбанке сейчас и так слабо влияет на наличный курс. «Я не думаю, что рост курса связан с отменой ограничений для импортеров, – отмечает глава отдела аналитики Adamant Capital Константин Фастовец.

Наличный рынок и межбанк разорваны, перетоков между ними почти нет.

Новому всплеску удорожанию наличного доллара предшествовала еще одна важная для валютного рынка новость. Неделю назад ПриватБанк резко повысил курс, устанавливаемый для зарубежных операций по гривневым картам. Сразу это сделали и другие банки.

Сразу это сделали и другие банки.

Два собеседника в крупных финансовых учреждениях объясняют это реакцией так называемых карточных туристов – участников розничного валютного рынка, которые зарабатывали благодаря ограничениям НБУ, создавшим предпосылки для существования нескольких курсов.

Другая, более парадоксальная, причина роста курса может заключаться в том, что именно «карточный туризм» во время войны стал значительным каналом поставок в Украину валютной наличности, говорит Фастовец из Adamant Capital. «Изменение курсов в банках если не перекроет его, то сделает существенно меньше», – предполагает он.

Возможную проблему с наличием наличных денег не исключает и собеседник в топменеджменте одного из крупнейших банков. «До войны в Украине было несколько крупных игроков, которые снабжали банкноты самолетами, сейчас этого нет», – подтверждает эксперт.

Этот фактор отличает нынешнюю ситуацию от периода удорожания доллара во второй половине мая (курс черного рынка на пике – 38,5 грн/$), считает Фастовец.

«Тогда это имело под собой преимущественно психологическую подоплеку. Сейчас мы видим влияние со стороны предложения валюты, ведь правила игры на рынке изменились», – объясняет эксперт.

Напомним, Национальный банк Украины от 21 мая отменил ограничение на установление курса, согласно которому уполномоченные учреждения могут продавать наличную иностранную валюту клиентам. Ранее соответствующий курс не должен был отклоняться от официального более чем на 10%.

Читайте также:

- Продолжение следует хуже: в МВФ дали неутешительный прогноз для мировой экономики из-за войны в Украине

- Как повышение учетной ставки повлияет на экономику и сбережения украинцев: ответ НБУ

- «Продолжит шарашить»: экономист дал нелестный прогноз уровня инфляции в Украине

Укрепление доллара создает проблемы для мировых рынков

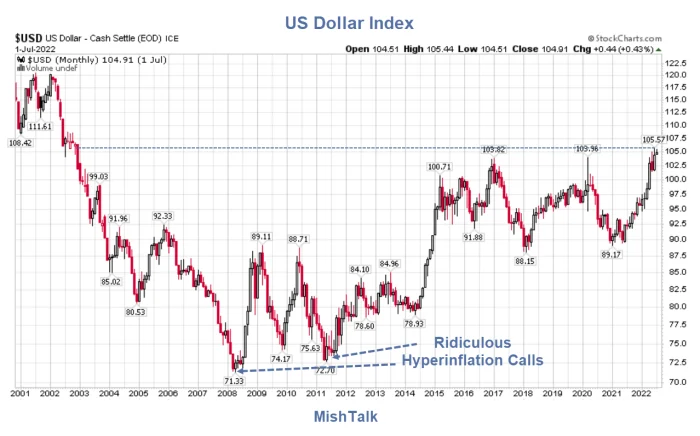

Этим летом доллар США демонстрирует необычайную силу по отношению к другим мировым валютам, достигнув максимума по отношению к евро, японской иене и другим валютам, что оказывает широкое влияние как на глобальном уровне, так и в Соединенных Штатах.

Когда рынки закрылись во вторник днем в США, покупка одного евро стоила 1,02 доллара, одного британского фунта — 1,20 доллара и одной иены — менее 0,01 доллара. Все они находятся на историческом минимуме или около него по отношению к доллару.

Растущая сила доллара, который укреплялся по отношению к другим валютам с прошлого года, но начал расти особенно быстро этим летом, является результатом нескольких причин: решения центральных банков США в Федеральной резервной системе начать агрессивное повышение процентных ставок. для борьбы с инфляцией, а глобальные инвесторы переводят активы в воспринимаемую безопасность США перед лицом неопределенности, вызванной вторжением России в Украину.

Влияние более сильного доллара включает возможную сдерживание инфляции в США, понижательное давление на мировые цены на сырьевые товары и усиление нагрузки на бедные страны-должники с кредитами, деноминированными в долларах.

ФРС — главная причина

Основной движущей силой укрепления доллара является новая политика Федеральной резервной системы в отношении процентных ставок. Начав год с целевой процентной ставки от 0% до 0,25%, центральный банк трижды повышал ставки до диапазона 1,50% и 1,75%, обещая дальнейшее повышение.

Начав год с целевой процентной ставки от 0% до 0,25%, центральный банк трижды повышал ставки до диапазона 1,50% и 1,75%, обещая дальнейшее повышение.

При очень низких процентных ставках в развитых странах, в том числе в Европе, где Европейский центральный банк отстает в повышении процентных ставок, агрессивное ужесточение ФРС делает более привлекательным хранение долларовых депозитов на процентных счетах в США. стоимость доллара по отношению к другим мировым валютам.

Многие международные инвесторы переводят активы в США и из других развитых стран по причинам, отличным от процентных ставок, включая предполагаемую безопасность и лучшие перспективы экономического роста. Это происходит в Европе, в частности, из-за неопределенности, созданной войной на Украине. Россия, подвергшаяся жестким санкциям Запада за свою агрессию, контролирует большую часть природного газа, который Европа использует для питания своих заводов и обогрева своих домов, и неясно, будут ли эти поставки в будущем существенно ограничены, что негативно скажется на экономическом росте. .

.

«Мы — безопасное убежище», — сказал «Голосу Америки» Уильям Райнш, заведующий кафедрой международного бизнеса Шолля в Центре стратегических и международных исследований. «Мы — надежная валюта. Мы не собираемся экспроприировать банковские счета людей… и поскольку ФРС действительно лидирует, особенно по сравнению со ставками Европейского центрального банка, это то место, куда можно пойти».

Влияние в США

Внутри США влияние сильного доллара неоднозначно. Американцы, путешествующие за границу, обнаружат, что их деньги идут дальше, чем раньше, а иногда и намного дальше. Сильный доллар также означает, что товары, импортируемые из стран, валюты которых упали по отношению к доллару, становятся дешевле.

В то время, когда высокая инфляция ведет к росту цен, снижение стоимости импорта принесет облегчение американским потребителям. Однако это облегчение будет ограниченным. Хотя в этом году доллар вырос по отношению ко многим другим валютам, этот рост был наименьшим по отношению к валютам Канады, Мексики и Китая, трех крупнейших торговых партнеров США.

Однако не все эффекты положительные.

«Это нехорошо для американских производителей или тех, кто экспортирует отсюда, потому что это делает их экспорт более дорогим», — сказал Рейнш. «Это увеличит дефицит торгового баланса, который и без того огромен. Итак, политики должны выбрать свой яд. Что вам нравится, инфляция или увеличение дефицита торгового баланса?»

Райнш сказал, что после того, как доллар был сильным в течение длительного периода времени, в США обычно наблюдается политическая негативная реакция, и что в конечном итоге ФРС окажется под давлением с целью снижения ставок, чтобы сделать товары США более конкурентоспособными на мировой арене. .

Международное влияние

Сильный доллар может оказать негативное влияние на мировую экономику в целом и на страны с формирующимся рынком в частности, сказал «Голосу Америки» Морис Обстфельд, старший научный сотрудник Института международной экономики Петерсона.

«На глобальном уровне более сильный доллар связан с более медленным ростом и объемом международной торговли», — сказал он. «Это особенно вредно для открытых развивающихся экономик. Это связано с более низкими ценами на сырьевые товары, что наносит ущерб экспортерам сырьевых товаров».

«Это особенно вредно для открытых развивающихся экономик. Это связано с более низкими ценами на сырьевые товары, что наносит ущерб экспортерам сырьевых товаров».

Обстфельд, который также является профессором экономики Калифорнийского университета в Беркли и бывшим главным экономистом Международного валютного фонда, сказал, что сильный доллар может быть особенно тяжелым испытанием для бедных стран, где он коррелирует со снижением спроса и более низкими ценами. валовой внутренний продукт, а также более высокие расходы на обслуживание долга.

«Все чаще страны с формирующимся рынком могут выпускать государственные долговые обязательства в местной валюте, но они по-прежнему берут взаймы в иностранной валюте, а их предприятия — те, которые ориентированы на международный рынок, — имеют обширный долг, деноминированный в долларах», — сказал он. «Когда доллар растет, это, как правило, делает все эти долги более дорогостоящими… и обычно наносит удар по финансовым условиям на развивающихся рынках».

На вопрос, как долго, вероятно, продлится текущий цикл, Обстфельд сказал: «В краткосрочной перспективе, со всем этим давлением на развивающиеся экономики, мы, вероятно, увидим, что их валюты обесценятся больше по отношению к доллару. Так что, я думаю, мы здесь ненадолго».

Однако он добавил: «В течение шести месяцев, если США войдут в рецессию, а ФРС начнет излагать курс ослабления, при условии, что другие страны не будут в еще худшем состоянии, чем США, вы можете увидеть доллар начал немного падать».

Сильный доллар: 10 причин, почему это важно для вас материалы покупаются и продаются, и это убежище, к которому обращаются инвесторы в трудные времена.

Доллар сейчас достиг 20-летнего максимума по отношению к другим мировым валютам, отчасти благодаря ожиданиям, что Федеральная резервная система повысит свои процентные ставки быстрее, чем большинство других.

Вот 10 причин, по которым вам следует обратить на это внимание:

АМЕРИКАНЦ ЗА РУБЕЖОМ. Если вы турист из США, хороший доллар — это хорошо. Отели, еда или дизайнерская сумка дешевле, чем в Лондоне, на Французской Ривьере или в Канкуне. Само собой разумеется, что для путешественника, отправляющегося в Соединенные Штаты, справедливо обратное: если он не купил билеты в Диснейленд или поездку в Лас-Вегас давным-давно, это будет стоить дороже.

Если вы турист из США, хороший доллар — это хорошо. Отели, еда или дизайнерская сумка дешевле, чем в Лондоне, на Французской Ривьере или в Канкуне. Само собой разумеется, что для путешественника, отправляющегося в Соединенные Штаты, справедливо обратное: если он не купил билеты в Диснейленд или поездку в Лас-Вегас давным-давно, это будет стоить дороже.

РАДОСТЬ РАВЕНСТВА. Это приятное дополнение для американцев, путешествующих в одну из 19 стран, использующих евро, и небольшое утешение для европейских туристов в Соединенных Штатах. Больше не требуется вычислений в уме для конвертации долларов в евро — теперь вы можете назвать это практически один к одному.

СДЕЛАНО В АМЕРИКЕ. Для покупателей со всего мира, ищущих лучшие американские бренды, сильный доллар означает, что они могут в конечном итоге заплатить за них большую сумму, если только местные дистрибьюторы не попытаются смягчить влияние валюты. Буквально в последние дни американские компании, такие как Mattel Inc — производитель кукол Барби и автомобилей Hot Wheels — заявили, что переживают удар от движения доллара вверх, даже если потребители в целом выглядели готовыми к более высоким ценам.

ВОЗНИКАЮЩИЕ ПРОБЛЕМЫ. Для аргентинцев повышение курса доллара по отношению к песо означало удвоение местных цен всего за один год и нарастание экономического кризиса. Правительства и предприятия во многих странах с развивающейся экономикой финансируют себя, выпуская облигации в долларах США. Сумма, которую они должны, теперь выросла в цене, если измерять их в местной валюте. Доступ к рынку для получения дополнительных кредитов также стал более дорогим, поскольку ставки в США выросли.

СЫРЬЕ — Такие страны, как Турция и Египет, которые импортируют большое количество своего сырья, пострадали от двойного удара. Большинство товаров, от нефти до пшеницы, оцениваются в долларах США, а это означает, что они платят больше в местной валюте за каждый баррель или бушель, которые они покупают. Это связано с тем, что цена на многие из этих материалов уже достигла многолетнего максимума из-за войны в Украине, экстремальных погодных условий и последствий пандемии COVID.

Это связано с тем, что цена на многие из этих материалов уже достигла многолетнего максимума из-за войны в Украине, экстремальных погодных условий и последствий пандемии COVID.

ДОМАШНЯЯ ПОДДЕРЖКА. Сильный доллар является хорошей новостью для людей в более бедных странах, таких как Мексика и Гватемала, которые зависят от денег, присылаемых родственниками, работающими в Соединенных Штатах. Последствия COVID-19 нанесли резкий удар по этим денежным переводам в 2020 году, но с тех пор они неуклонно восстанавливаются.

ИНФЛЯЦИЯ — Даже для более богатых стран, таких как Германия, сильный доллар может создать проблемы, потому что он помогает поддерживать и без того рекордно высокую инфляцию за счет более дорогого импорта. Местные центральные банки обычно реагировали повышением процентных ставок, что делало кредит дороже и замедляло экономический рост.

РОСТ РУБЛЯ — Российский рубль — единственная валюта в мире, которая в этом году комфортно себя чувствует в плюсе по отношению к доллару — неожиданный результат для страны, находящейся под международными санкциями из-за ее вторжения в Украину. Но эта сила — несколько искусственный результат контроля над иностранной валютой — мало что дает обычному россиянину. Москва может ежемесячно получать десятки миллиардов долларов от продажи энергоносителей на Запад, но российские домохозяйства до сих пор не могут снять свои сбережения в иностранной валюте. И многие западные бренды от Adidas до H&M и Ikea прекратили продажи в России с начала войны.

Но эта сила — несколько искусственный результат контроля над иностранной валютой — мало что дает обычному россиянину. Москва может ежемесячно получать десятки миллиардов долларов от продажи энергоносителей на Запад, но российские домохозяйства до сих пор не могут снять свои сбережения в иностранной валюте. И многие западные бренды от Adidas до H&M и Ikea прекратили продажи в России с начала войны.

БИТКОИН. Крупнейшая в мире криптовалюта, позиционируемая как лучшее средство защиты от инфляции, не оправдала своих обещаний и в этом году упала более чем наполовину, несмотря на скачкообразный рост потребительских цен во многих частях мира. Легионы индивидуальных инвесторов, привлеченные к криптовалютам во время прошлогоднего бычьего рынка, теперь отказались от цифровых токенов, чтобы хранить свои сбережения в валюте США, которую они считают более безопасной, и которая теперь снова начинает приносить проценты.

BEEF UP — Если судить о цене гамбургера, доллар может оказаться слишком сильным и неизбежно упадет.