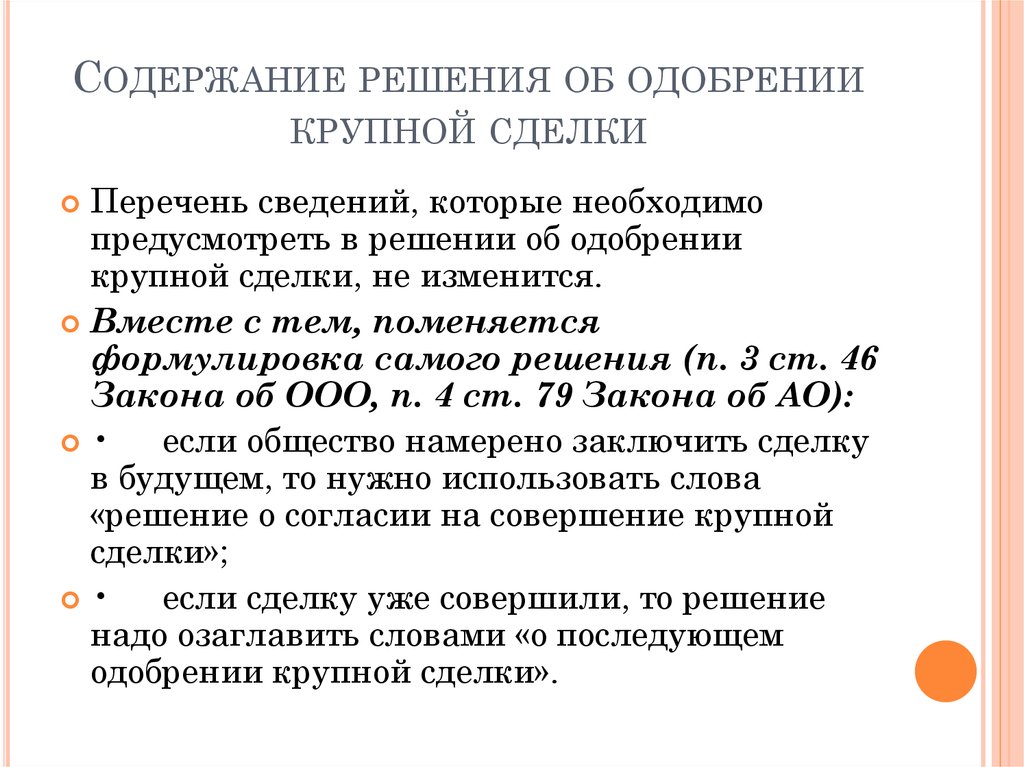

Определение размера крупной сделки в бюджетных учреждениях с 01.01.2019

Содержание

- Что такое крупная сделка для бюджетных и автономных учреждений

- Как определяли размер крупной сделки до 01.01.2019

- Что изменилось сейчас

С 01.01.2018 государственные (муниципальные) учреждения вступили в долгосрочный период реформирования бюджетного (бухгалтерского) учета. Он продолжается и в текущем 2019 году. Новшества в учете затрагивают смежные вопросы. Так, крупная сделка рассчитывается по данным бухгалтерской отчетности. А поскольку поменялись формы бухгалтерской отчетности, то и порядок расчета размера крупной сделки тоже изменился.

Что такое крупная сделка для бюджетных и автономных учреждений

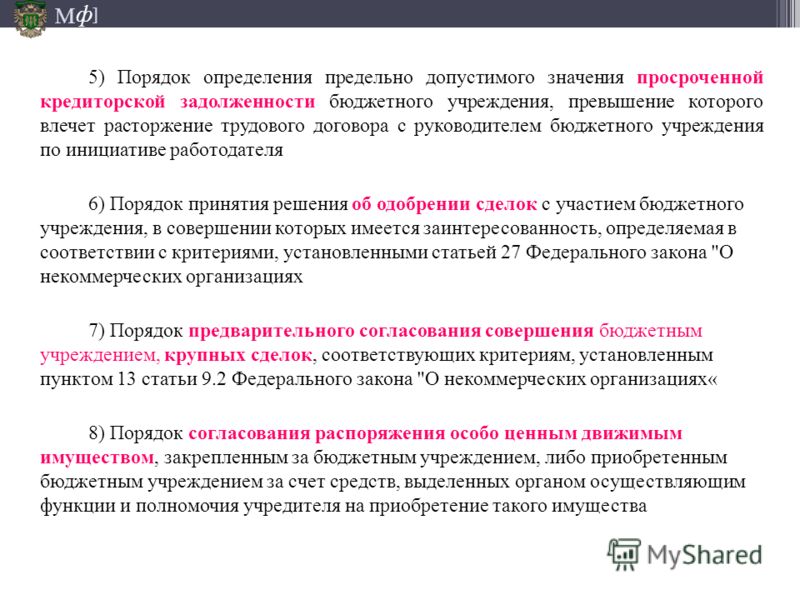

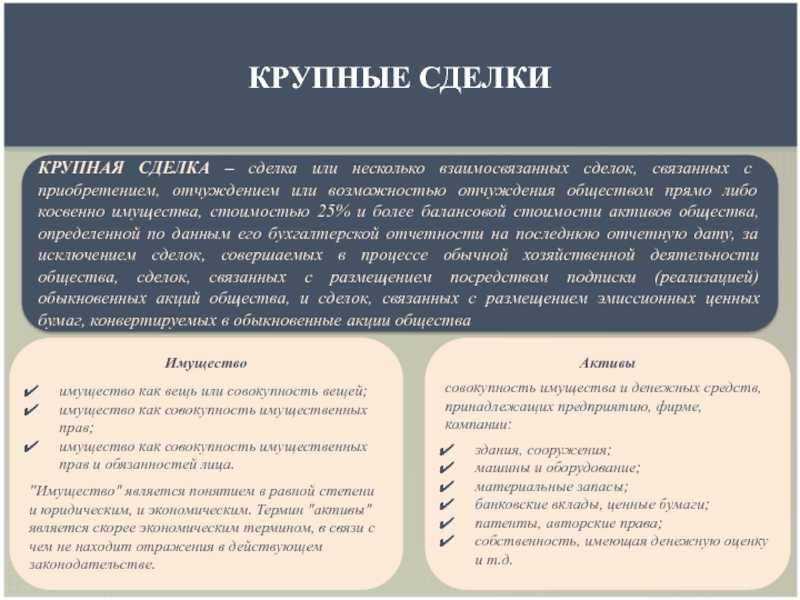

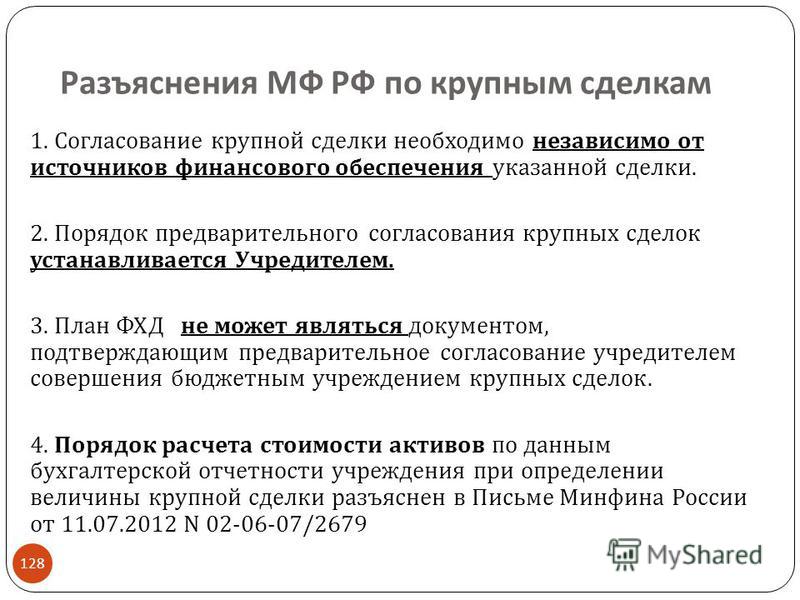

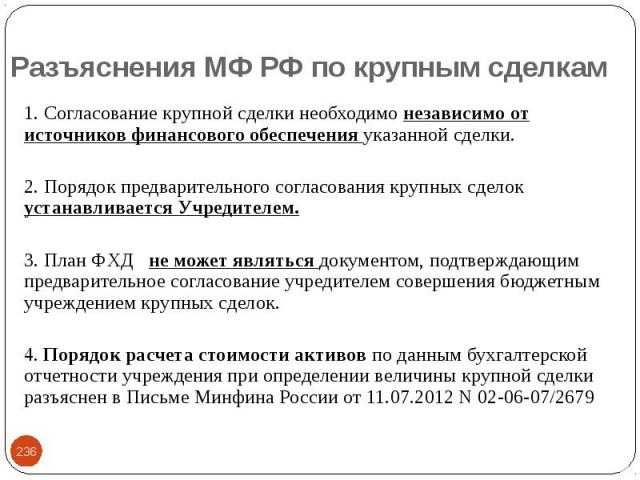

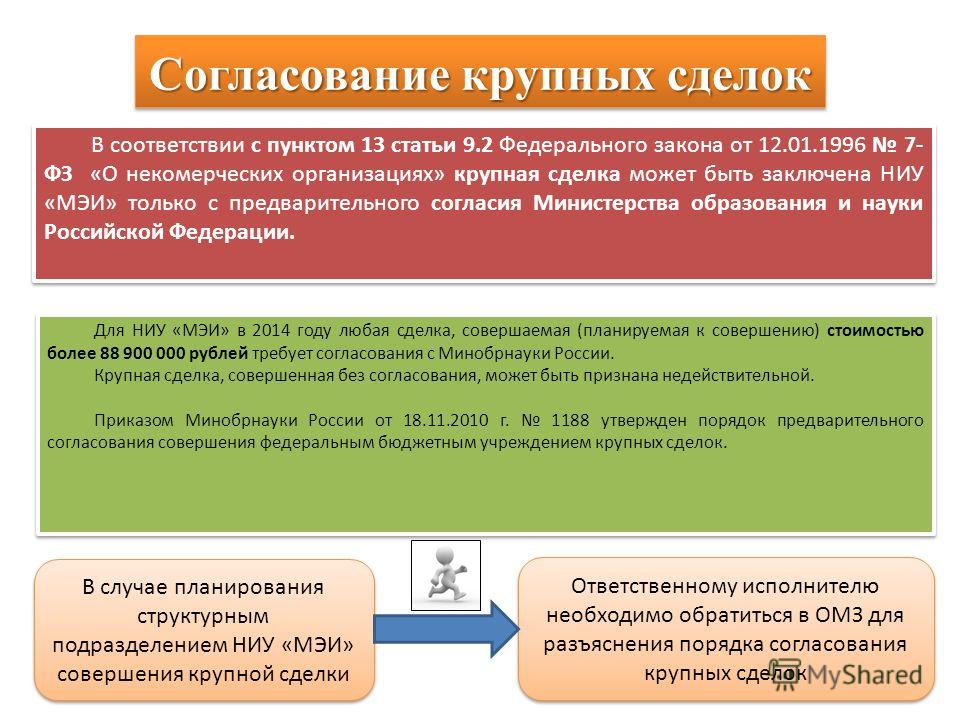

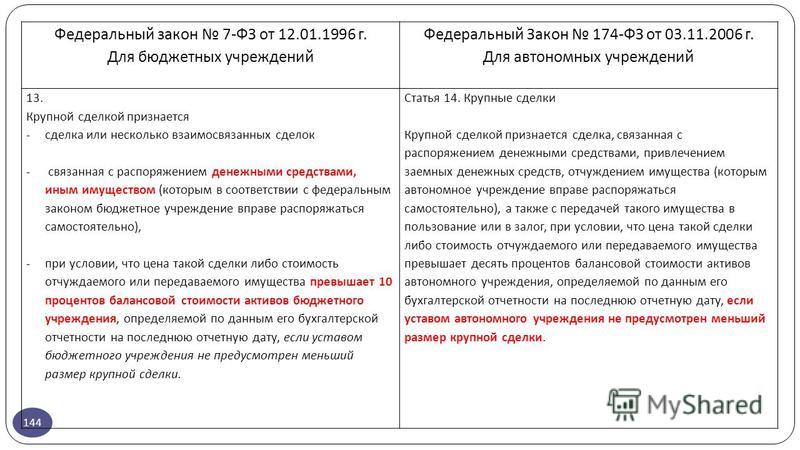

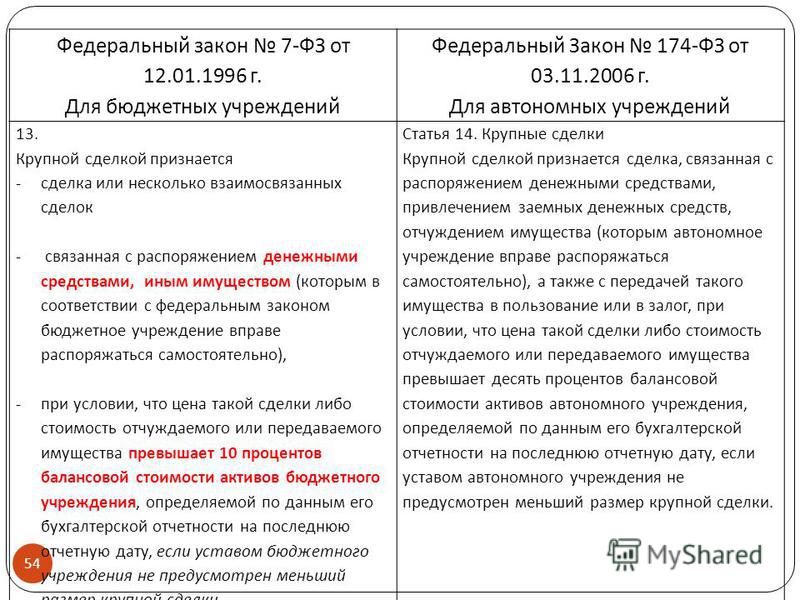

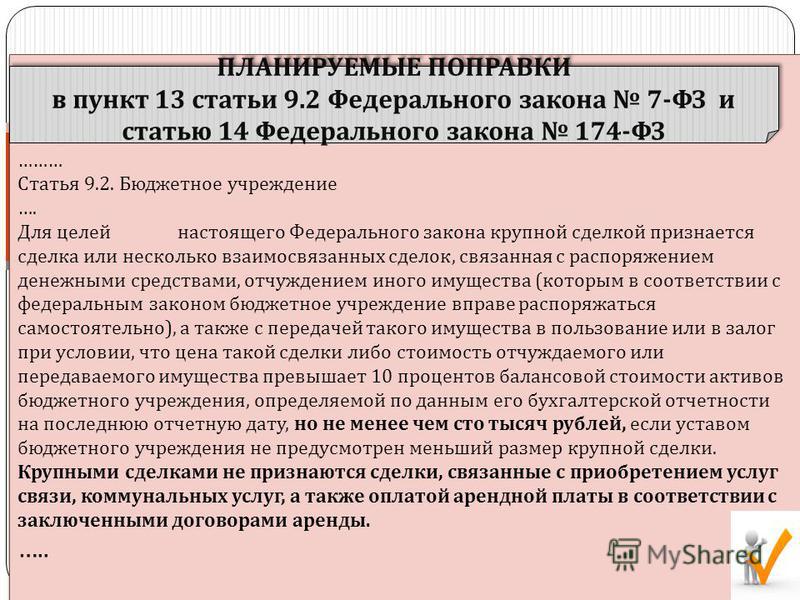

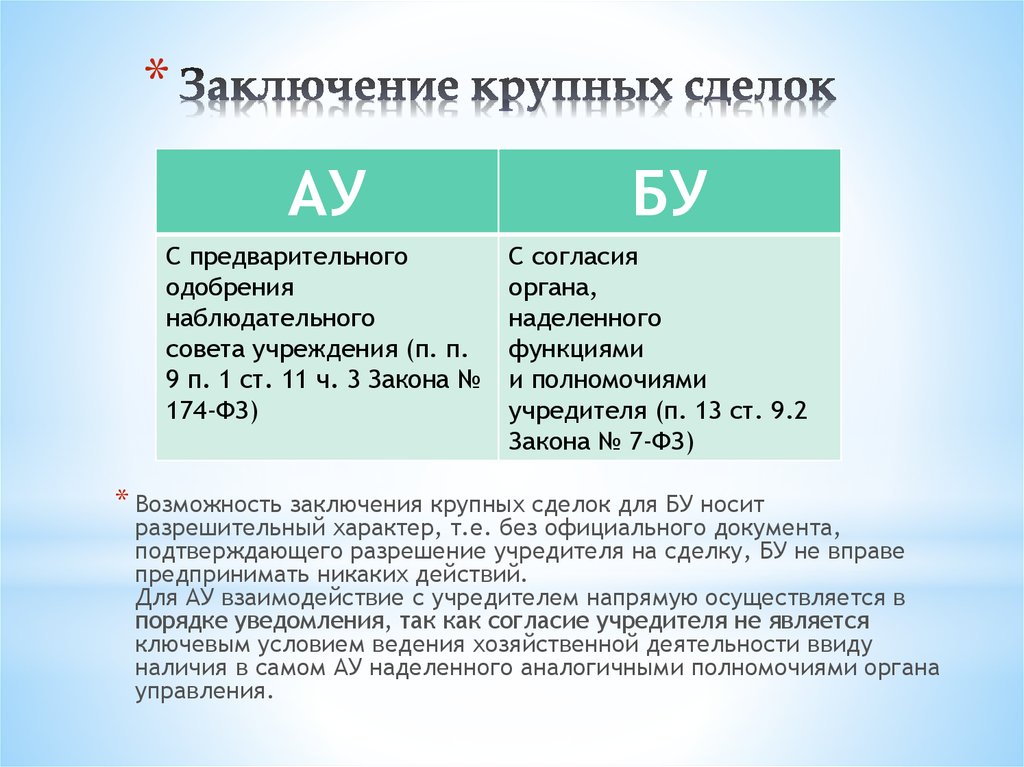

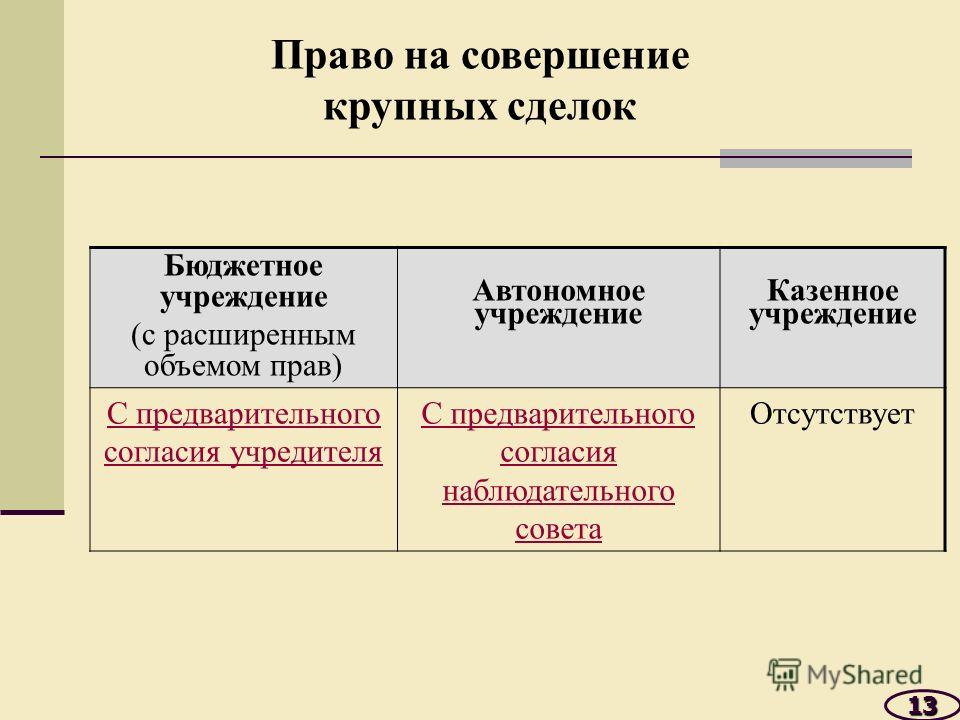

Для бюджетных (автономных) учреждений законодательством введено понятие крупных сделок*(1).

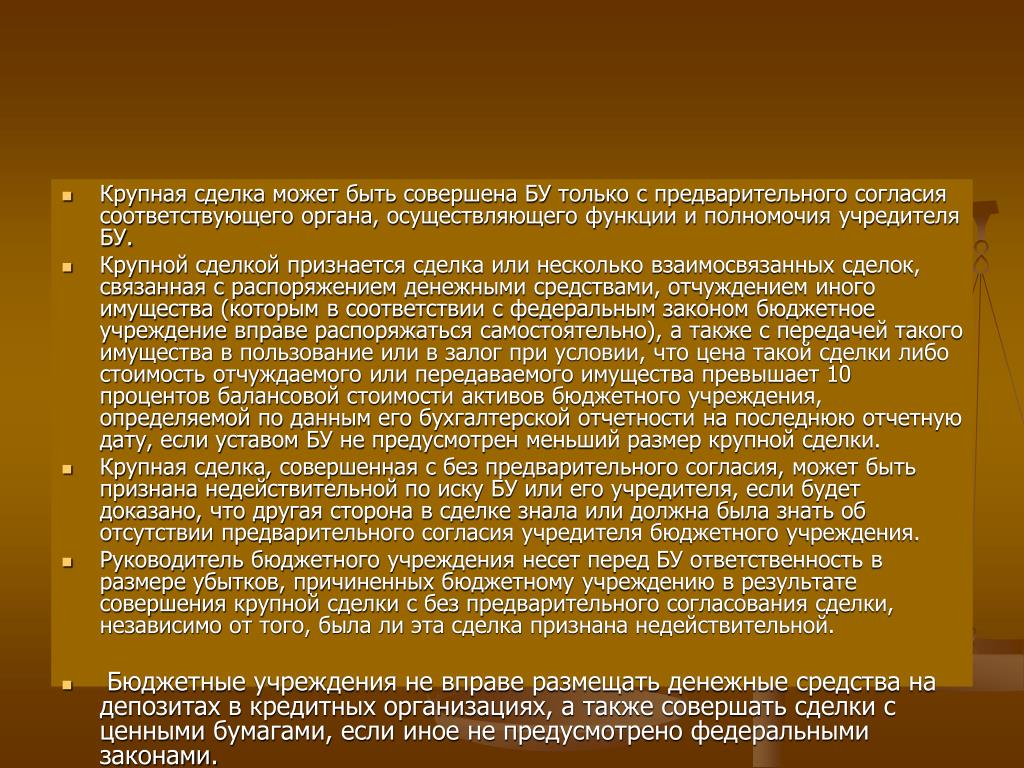

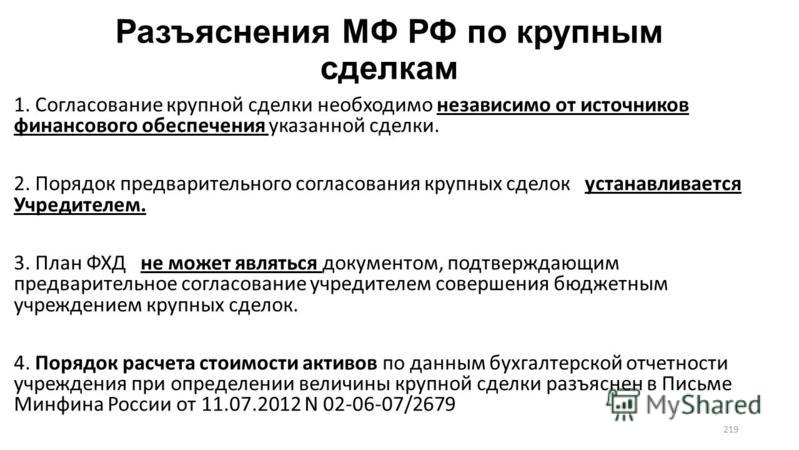

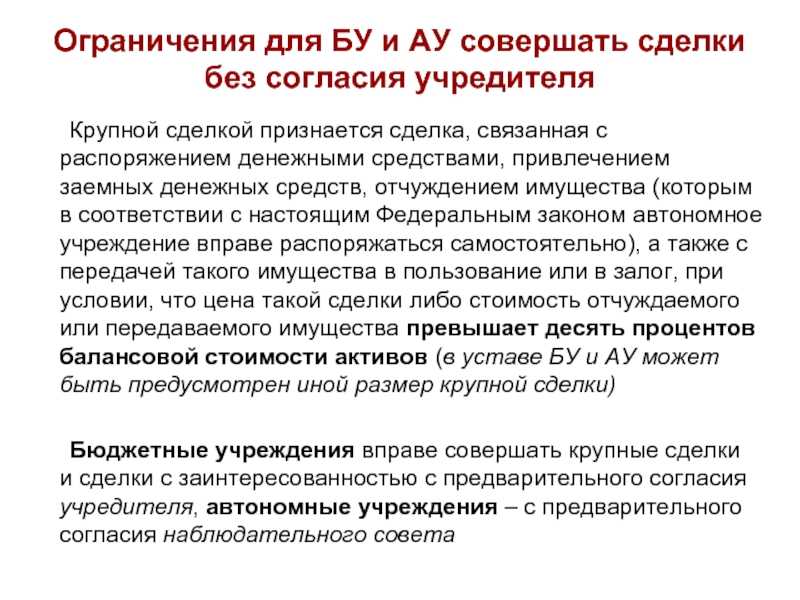

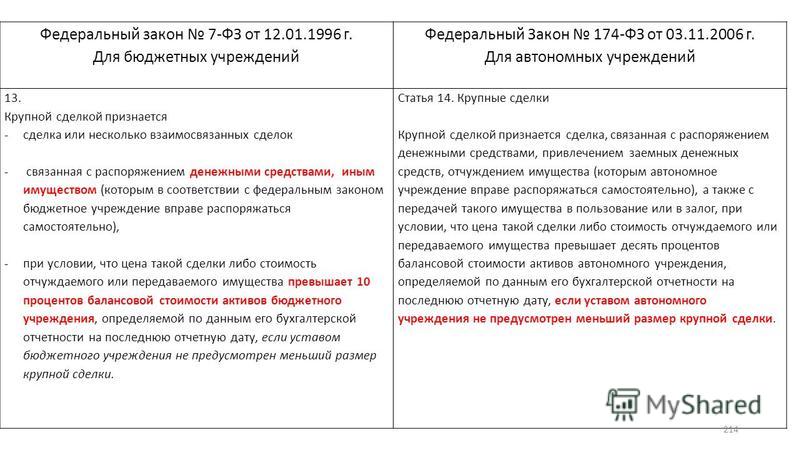

По общему правилу, установленному законодательством, крупной сделкой признается сделка при условии, что ее цена либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату. Бюджетные (автономные) учреждения при этом вправе определить уставом меньший размер крупной сделки.

Бюджетные (автономные) учреждения при этом вправе определить уставом меньший размер крупной сделки.

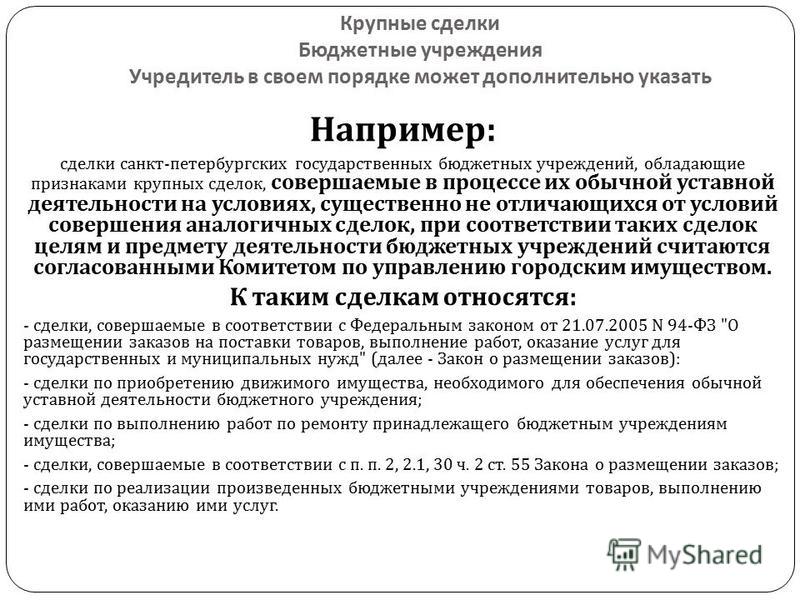

При этом ограничение размера крупной сделки не распространяется на заключение договоров по оказанию учреждением за плату работ (услуг) в рамках разрешенных учреждению видов деятельности.

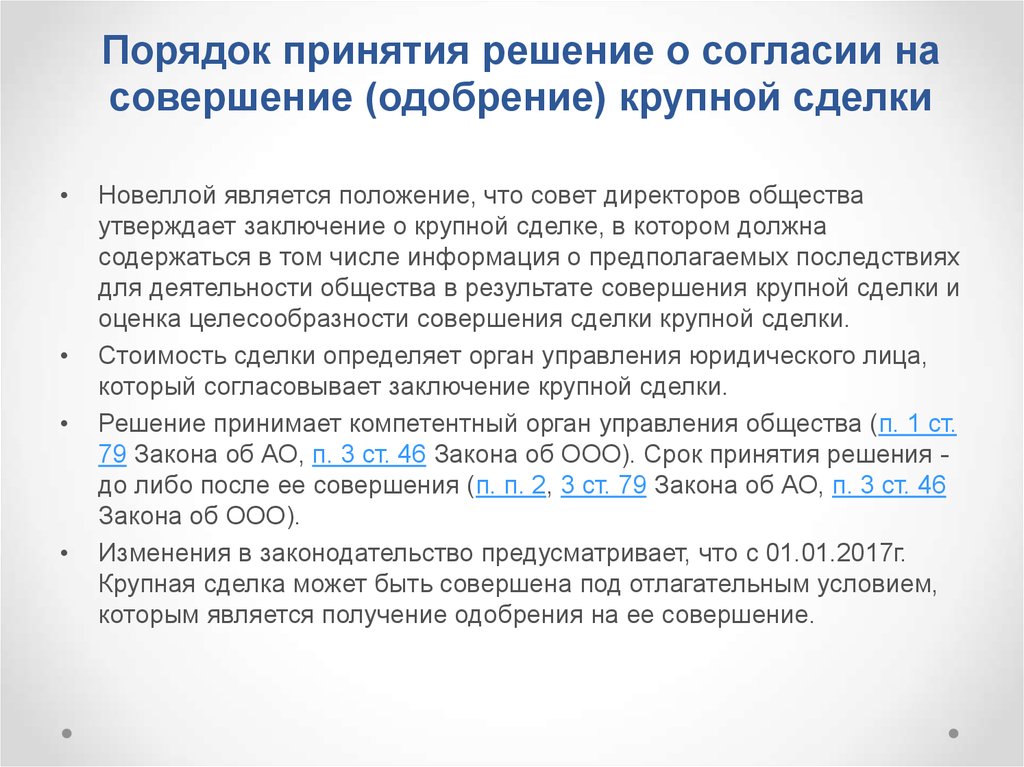

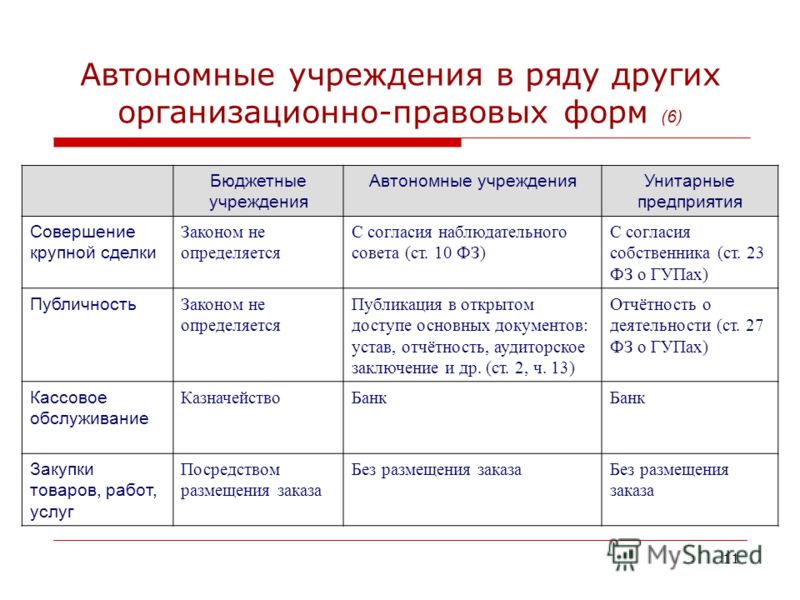

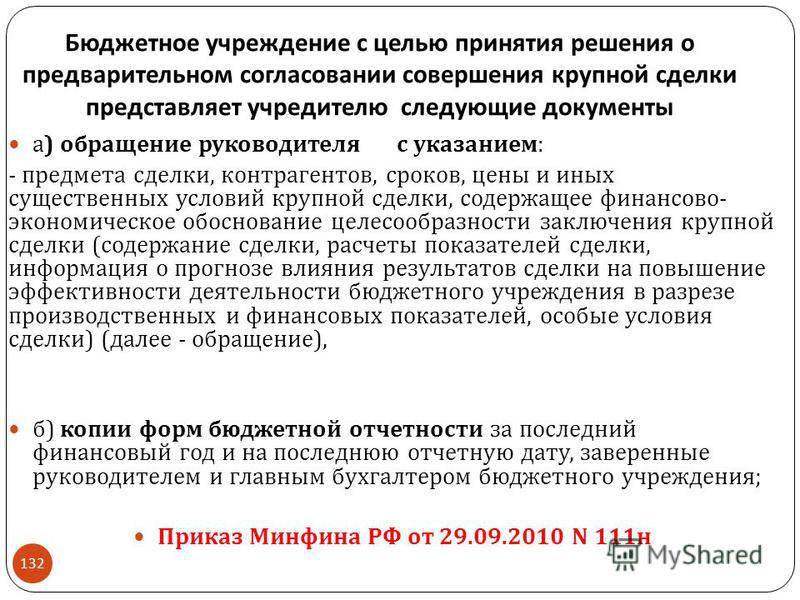

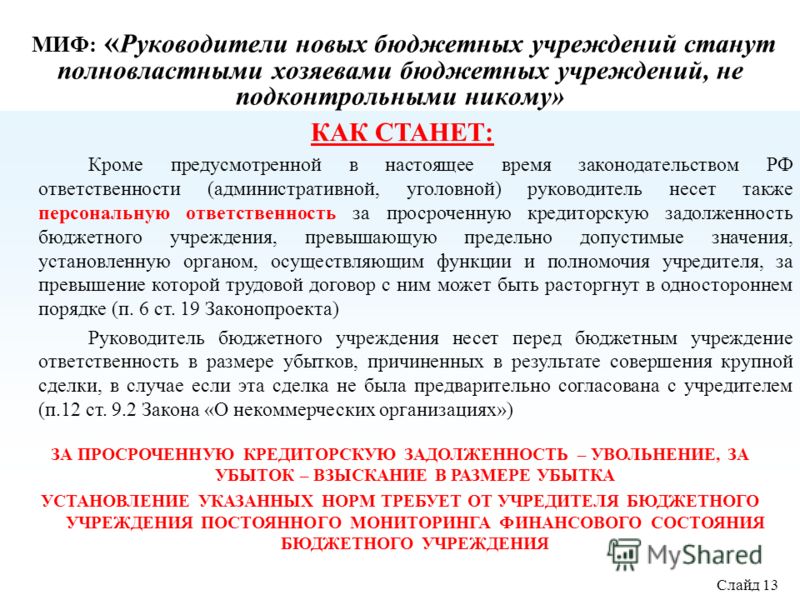

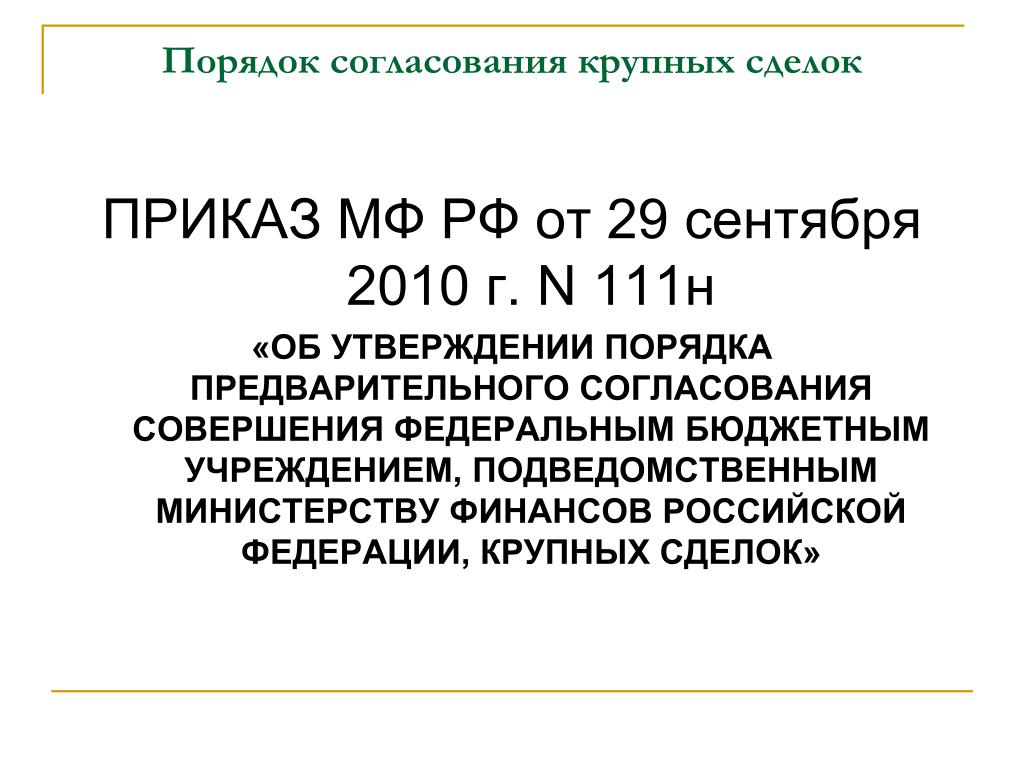

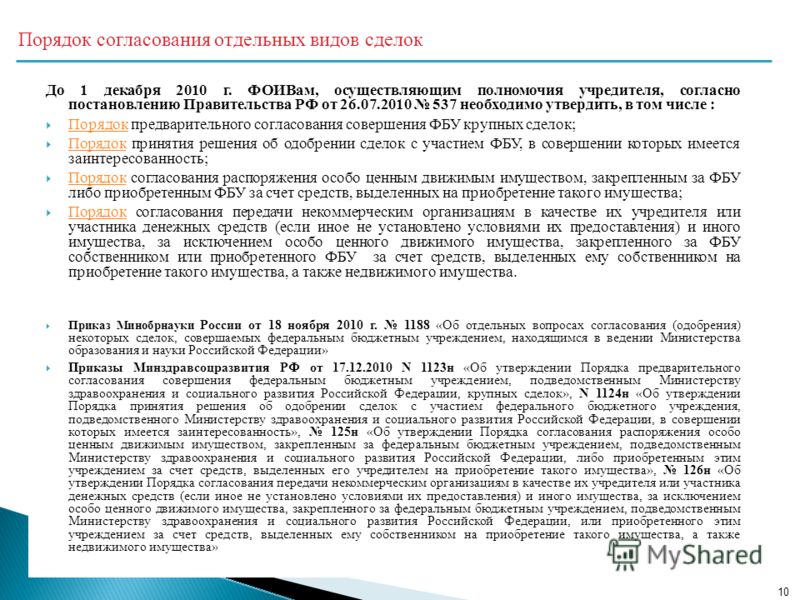

Бюджетное учреждение может совершать крупные сделки только с предварительного согласия соответствующего органа, осуществляющего функции и полномочия его учредителя.

Автономные учреждения вправе совершать крупные сделки только с предварительного одобрения наблюдательного совета учреждения. Это происходит следующим образом. Руководитель автономного учреждения направляет предложение о совершении крупной сделки председателю наблюдательного совета автономного учреждения. А наблюдательный совет рассматривает поступившее предложение в течение пятнадцати календарных дней с момента его поступления, если уставом не предусмотрен более короткий срок.

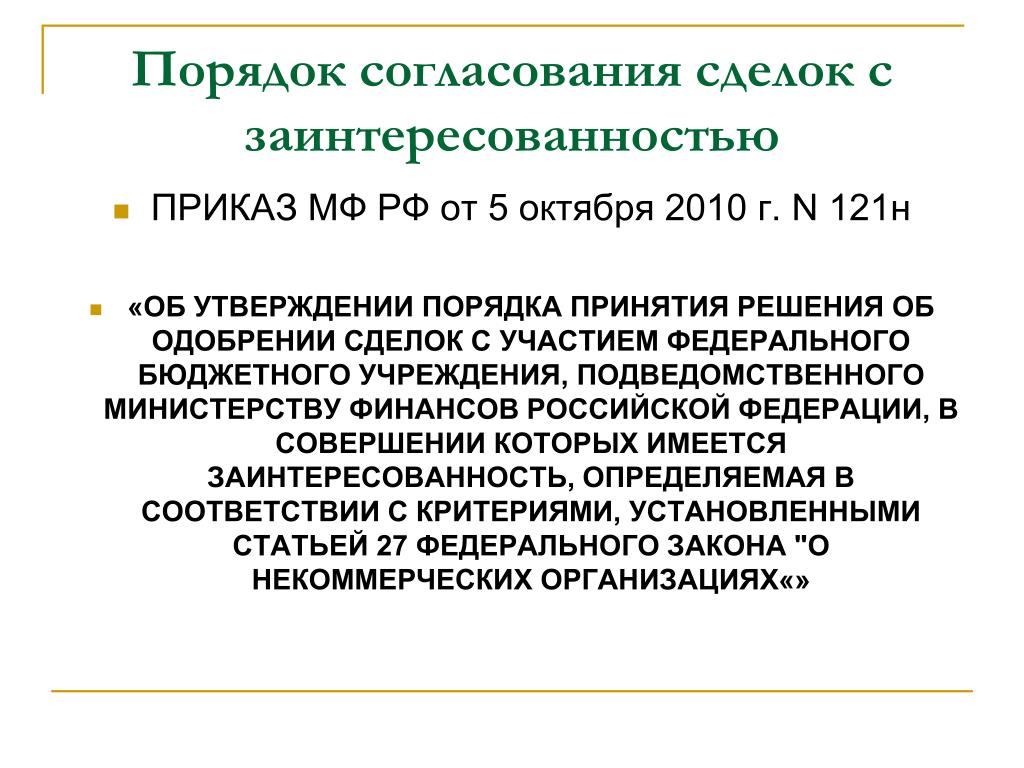

В случае, если бюджетное (автономное) учреждение не выполнит требования по согласованию (одобрению) крупной сделки, то такая сделка может быть признана недействительной по иску учреждения или его учредителя. Для признания сделки недействительной нужно будет доказать, что другая сторона о сделке знала или должна была знать об отсутствии предварительного согласия учредителя бюджетного учреждения (одобрения сделки наблюдательным советом автономного учреждения).

Для признания сделки недействительной нужно будет доказать, что другая сторона о сделке знала или должна была знать об отсутствии предварительного согласия учредителя бюджетного учреждения (одобрения сделки наблюдательным советом автономного учреждения).

Как определяли размер крупной сделки до 01.01.2019

Крупные сделки определяются исходя из показателя 10 процентов балансовой стоимости активов учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату.

Порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений регулируется Инструкцией № 33н*(2).

Для расчета контрольного показателя при определении минимальной цены крупной сделки бюджетного (автономного) учреждения используются показатели Баланса государственного (муниципального) учреждения (ф. 0503730) (далее — Баланс (ф. 0503730)).

Специалисты финансового ведомства до 01.01.2019 указывали, что показатель балансовой стоимости активов бюджетного (автономного) учреждения на конец отчетного периода отражается по строке 410 в графе 10 Баланса (ф. 0503730)*(3). Этот показатель до появления обновленных форм бухгалтерской отчетности представлял собой итоговый показатель актива баланса на конец отчетного периода, включая данные расчетов с учредителем. Получается, что ранее при расчете размера крупной сделки не учитывалась остаточная стоимость недвижимого и особо ценного движимого имущества учреждений, которым учреждения не вправе распоряжаться самостоятельно.

0503730)*(3). Этот показатель до появления обновленных форм бухгалтерской отчетности представлял собой итоговый показатель актива баланса на конец отчетного периода, включая данные расчетов с учредителем. Получается, что ранее при расчете размера крупной сделки не учитывалась остаточная стоимость недвижимого и особо ценного движимого имущества учреждений, которым учреждения не вправе распоряжаться самостоятельно.

Что изменилось сейчас

Отчетность за 2019 год бюджетные (автономные) учреждения представляли по обновленным формам. В частности, изменилась и форма Баланса (ф. 0503730). Соответственно, показатель строки 410 графы 10 Баланса (ф. 0503730) с 01.01.2019 уже не является контрольной цифрой для расчета размера крупной сделки.

Итог актива Баланса (ф. 0503730) теперь формируется в строке 350 графы 10. Поскольку законодательством не установлено иное, то с 01.01.2019 расчет крупной сделки определяется исходя из этого показателя.

Отметим, что с 01.01.2019 расчеты с учредителем (счет 0 210 06 000) отражаются в пассиве Баланса (ф. 0503730). То есть, в силу закона с 01.01.2019 расчет крупной сделки должен осуществляться с учетом стоимости недвижимого имущества и особо ценного движимого имущества, которым учреждение не вправе распоряжаться самостоятельно.

0503730). То есть, в силу закона с 01.01.2019 расчет крупной сделки должен осуществляться с учетом стоимости недвижимого имущества и особо ценного движимого имущества, которым учреждение не вправе распоряжаться самостоятельно.

Обратим также внимание на то, что с 01.01.2019 вступил в силу Стандарт «Доходы»*(4). С учетом положений данного Стандарта у учреждений может значительно увеличиться показатель дебиторской задолженности, учитываемой на счете 0 205 00 000 «Расчеты по доходам». Ведь теперь многие доходы (в частности, доходы в виде субсидий) подлежат учету в качестве доходов будущих периодов.

Кроме того, у учреждений, получающих имущество на основании договоров аренды и (или) безвозмездного пользования, показатель актива баланса может увеличиться на показатель остаточной стоимости прав пользования активами (показатель счета 0 111 00 000 «Права пользования активами» за минусом показателя счета 0 104 40 000 «Амортизация прав пользования активами»).

Получается, что у большинства учреждений показатель для расчета размера крупной сделки должен вырасти, зачастую даже в несколько десятков раз._MChP_Scheme.png)

Таким образом, с 01.01.2019 при определении размера крупной сделки бюджетные (автономные) учреждения используют показатель строки 350 графы 10 Баланса (ф. 0503730). При этом уставом учреждения может быть определен меньший размер крупной сделки.

*(1) Смотрите:

— п. 13 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»;

— статьи 14, 15 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

*(2) Приказ Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

*(4) Приказ Минфина России от 27.02.2018 № 32н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Доходы».

Опубликовано

Карта сайта

|

|

Практика

ПрактикаПошаговые действия в бюджетном процессе

Теперь, когда описаны роли всех участников бюджетного процесса, следующий раздел этого руководства будет посвящен объяснению основных этапов этого процесса. Как указывалось ранее, каждый город имеет несколько иной подход к разработке бюджетного документа. Точно так же документ, подготовленный каждым городом, будет различаться по внешнему виду и сложности. В этом разделе описываются шаги, которые обычно предпринимаются в большинстве городов Грузии при составлении бюджета.

Как указывалось ранее, каждый город имеет несколько иной подход к разработке бюджетного документа. Точно так же документ, подготовленный каждым городом, будет различаться по внешнему виду и сложности. В этом разделе описываются шаги, которые обычно предпринимаются в большинстве городов Грузии при составлении бюджета.

За несколько месяцев до начала следующего финансового года сотрудник по бюджету уведомляет руководителей отделов обо всех требованиях к предстоящему бюджетному процессу. Этого можно добиться на совещании или семинаре, на котором сотрудник по бюджету предоставляет руководителям отделов:

Бюджетные предложения департамента должны включать запросы на персонал, операции и потребности в капитале на предстоящий год. Запросы персонала включают в себя заработную плату, льготы и любые другие расходы, связанные с текущими или ожидаемыми новыми сотрудниками. Если руководитель отдела предполагает прием на работу на новые должности, должно быть представлено обоснование дополнительных сотрудников и заработной платы для этих должностей. Операционные расходы — это расходы на ежедневные операции внутри отдела и включают все расходы, связанные с предоставлением услуг и поставок. Капитальные затраты включают в себя оборудование или другое материальное имущество, которое необходимо приобрести отделу, которое превышает заданную сумму в долларах и ожидаемый срок службы. Эти бюджетные запросы могут быть определены с использованием нескольких различных методов, включая:

Операционные расходы — это расходы на ежедневные операции внутри отдела и включают все расходы, связанные с предоставлением услуг и поставок. Капитальные затраты включают в себя оборудование или другое материальное имущество, которое необходимо приобрести отделу, которое превышает заданную сумму в долларах и ожидаемый срок службы. Эти бюджетные запросы могут быть определены с использованием нескольких различных методов, включая:

В некоторых городах действуют комитеты совета, отвечающие за надзор за назначенными департаментами города. Если это так, председатель или весь комитет могут быть вовлечены в бюджетный запрос, который они контролируют вместе с главой отдела.

Сотрудник по бюджету и финансовый отдел города отвечает за прогнозирование источников доходов и сумм на предстоящий финансовый год. Города могут рассчитывать на несколько различных видов доходов, включая:

Большинство общих расчетов поступлений в фонды включают тщательное изучение исторических данных о доходах, принимая во внимание экономические и финансовые условия в городе, делая различные предположения о сборах в предстоящем году и применяя здравый смысл. Лучшее руководство для прогнозирования доходов в любой категории — быть осторожным в оценках. Гораздо лучше прогнозировать слишком низкий показатель дохода, чем слишком высокий, что приведет к дефициту. Образец диаграммы доходов общего фонда можно увидеть ниже:

Лучшее руководство для прогнозирования доходов в любой категории — быть осторожным в оценках. Гораздо лучше прогнозировать слишком низкий показатель дохода, чем слишком высокий, что приведет к дефициту. Образец диаграммы доходов общего фонда можно увидеть ниже:

Для точного прогнозирования доходов на период до 18 месяцев в будущем может потребоваться несколько различных форм оценки доходов. В следующей таблице перечислены модели оценки доходов, используемые некоторыми местными органами власти. Независимо от того, какую модель использует ваш город, полезно знать о методах, доступных для использования при выполнении этой задачи.

| Оценка образования | Оценка, основанная на недавних уровнях доходов и любых изменениях, которые могут повлиять на поток доходов, включая демографические тенденции, изменения в налоговом законодательстве, изменения в налоговом законодательстве или сборах, а также экономические циклы. |

| Детерминированные электронные таблицы | Использует уравнения с известными значениями коэффициентов, таких как ставка городского налога, для моделирования расчета и расчета определенного налога или сбора. |

Анализ безубыточности | В этой модели используется точка безубыточности, точка, в которой полученный доход равен затратам, связанным с получением дохода, для оценки рентабельности государственных программ, а также для структурирования сборов и тарифных сеток. |

| Различные формы усреднения | Оценки доходов производятся путем усреднения точек данных из набора данных исторической информации о доходах. |

| Методы определения тенденций | Оценивает будущие доходы на основе соотношения между фактическими доходами за прошлые годы и их сопоставимыми прогнозными оценками. |

| Линейный регрессионный анализ | Использует исторические данные для формирования математической зависимости между прошлыми уровнями доходов и одним или несколькими объясняющими факторами; это соотношение затем используется для оценки ожидаемых будущих уровней доходов. |

| Системы и модели уравнений регрессии | Комплексный метод прогнозирования, используемый для борьбы с растущим размером и вкладом источников доходов, при котором несколько уравнений линейной регрессии объединяются в систему с множеством факторов для объяснения экономических условий. |

Прогнозистам часто приходится делать обоснованные предположения на основе имеющейся у них информации.

Прогнозистам часто приходится делать обоснованные предположения на основе имеющейся у них информации. Для упрощения просмотра данные о доходах и расходах следует вводить в компьютерную электронную таблицу в постатейном формате. История фактических доходов за предыдущий год должна быть включена в эту диаграмму, чтобы показать тенденцию доходов за предыдущие два или три года по сравнению с текущей оценкой доходов. Доходы и расходы уравновешиваются перед рассмотрением бюджета исполнительной властью. См. ниже образец сводки сбалансированного бюджета:

См. ниже образец сводки сбалансированного бюджета:

Чтобы разработать финансово обоснованный бюджет, который будет противостоять экономическим колебаниям, общепринятая практика составления бюджета и финансов рекомендует городским властям попытаться диверсифицировать источники доходов, чтобы они не становились чрезмерно зависимыми от одного конкретного источника доходов. Города также должны регулярно оценивать уровни доходов и сборов, чтобы убедиться, что они максимизируют доходы из всех источников. При принятии решения о том, как платить за городские услуги, города должны учитывать четыре основных фактора:

- Приемлемость. Городские власти должны учитывать, как город в целом повлияет на использование того или иного источника финансирования и как он отреагирует на него.

- Стабильность. Городские власти должны стараться поддерживать источники доходов, которые останутся стабильными независимо от экономических колебаний или политических изменений.

- Самодостаточность — города не должны чрезмерно зависеть от государственных или федеральных грантов для финансирования услуг.

- Экономическая эффективность — городские власти должны постоянно балансировать с доходами, чтобы быть уверенными в том, что наилучшее качество услуг предоставляется наиболее эффективно.

Этап 4. Рассмотрение городским менеджером, CAO и/или мэром

«Первый проект» бюджета рассматривается сити-менеджером, CAO и/или мэром, чья основная цель в процессе рассмотрения бюджета состоит в том, чтобы убедиться, что политика и приоритеты, установленные мэром и советом, соблюдены. Исполнительный орган рассмотрит рекомендуемые бюджеты департаментов, чтобы убедиться, что каждый из них соответствует требованиям и не является чрезмерным. Руководителей департаментов могут попросить присутствовать при рассмотрении бюджета на этом этапе, чтобы объяснить любое существенное увеличение или уменьшение бюджетных запросов. Цель исполнительной власти состоит в том, чтобы предвидеть любые вопросы, которые могут возникнуть у совета, и подготовить ответы на эти вопросы. Корректировки бюджета вносятся сотрудником по бюджету, а измененный бюджет готовится для рассмотрения мэром и советом. Некоторые города могут использовать финансовый комитет для рассмотрения и вынесения рекомендаций по бюджету перед представлением предлагаемого бюджета в городской совет. См. таблицу ниже для образца бюджета отдела:

Корректировки бюджета вносятся сотрудником по бюджету, а измененный бюджет готовится для рассмотрения мэром и советом. Некоторые города могут использовать финансовый комитет для рассмотрения и вынесения рекомендаций по бюджету перед представлением предлагаемого бюджета в городской совет. См. таблицу ниже для образца бюджета отдела:

Шаг 5: Проверка законодательного органа

Менеджер объяснит, как приоритеты мэра и совета выполняются в рамках рекомендованного бюджета. Презентация также должна включать объяснение любых изменений в норме помола или ожидаемых изменений в других источниках дохода. В это время городской совет может добавить или удалить статьи из бюджета или внести другие коррективы. Городской совет стремится принять сбалансированный бюджет, отвечающий поставленным целям. В приведенной ниже таблице приведен образец бюджета департамента (аннотированный для рассмотрения Исполнительным комитетом и Советом):

Шаг 6: Публичные слушания по бюджету

Требования к рекламе и проведению публичных слушаний по утверждению бюджета местного самоуправления перечислены в O. C.G.A §§36-81-5 и 36-81-6 и кратко изложены ниже:

C.G.A §§36-81-5 и 36-81-6 и кратко изложены ниже:

- В день подачи проекта бюджета на рассмотрение городского совета копия бюджета должна быть размещена в общественном месте, удобном для жителей, и предоставлена средствам массовой информации по запросу.

- В течение недели, когда предлагаемый бюджет представляется в совет, город должен опубликовать в местной газете сообщение о том, где можно ознакомиться с предлагаемым бюджетом, а также уведомление о дате, времени и месте проведения публичных слушаний по любому вопросу. резидент, чтобы представить комментарии перед управляющим органом. Заявление должно представлять собой рекламу или новостную статью на видном месте и не должно размещаться в том разделе газеты, где появляются юридические уведомления. Уведомление должно быть опубликовано не менее чем за одну неделю до публичных слушаний.

- Не позднее чем за неделю до заседания городского совета, на котором будет рассматриваться вопрос о принятии бюджетного распоряжения или постановления, городской совет должен провести общественные слушания, на которых могут явиться любые лица, желающие представить замечания по проекту бюджета .

Щелкните здесь, чтобы просмотреть образец публичного уведомления, и здесь, чтобы просмотреть образец письма/запроса в городскую газету.

Шаг 7: Принятие бюджета

По крайней мере, через неделю после публичных слушаний городской совет может приступить к принятию сбалансированного бюджета государственного фонда посредством постановления или резолюции на открытом собрании, объявленном в местной газете (не в юридическом разделе), по крайней мере, за неделю до собрания. Чтобы сократить расходы на рекламу, все требования к уведомлению можно объединить в одно объявление. Хорошей практикой также является размещение информации на сайте города. Формат окончательного бюджета и постановления или резолюции остается на усмотрение города, если он соответствует законодательству штата. Щелкните здесь, чтобы просмотреть образец постановления, и здесь, чтобы просмотреть образец постановления об утверждении бюджета.

Шаг 8: Исполнение бюджета

После принятия бюджета и начала нового финансового года планы, изложенные в бюджете, могут быть реализованы. Руководители отделов исполняют утвержденные бюджеты, а ассигнования расходуются на оказание услуг. Городской менеджер или сотрудник по бюджету отвечает за осуществление общего финансового контроля над бюджетом, следит за тем, чтобы руководители отделов не выходили за рамки своих бюджетов, предоставляя департаментам регулярные отчеты об исполнении бюджета и отслеживая фактические доходы по сравнению с прогнозируемыми суммами. Ежемесячные бюджетные отчеты также предоставляются избранным должностным лицам.

Системы исполнения бюджета и мониторинга различаются по сложности в разных городских органах власти. Эти системы позволяют городским властям:

- отслеживать, корректировать и контролировать расходы

- максимизирует эффективность и результативность, а

- разработать долгосрочные стратегии доходов и расходов.

Несмотря на то, что практика исполнения бюджета и терминология варьируются от города к городу, они состоят из пяти основных компонентов:

- Разрешение – закон, разрешающий расходы на определенную цель.

- Ассигнование – юридическое право расходовать до определенной суммы в течение бюджетного периода (в городах бюджетный документ является источником большинства ассигнований).

- Ассигнования — используется сотрудником по бюджету для предоставления дополнительной информации об ассигнованиях, утвержденных городским советом (например, единовременные ассигнования могут быть дополнительно разделены на ассигнования для конкретных программ, которыми управляет департамент).

- Выделения — разделите ассигнования или отчисления (если таковые имеются) на периоды, такие как кварталы или месяцы текущего финансового года (распределения помогают гарантировать наличие денег для финансирования операций в течение года).

- Корректировки — могут потребоваться изменения в бюджете, поскольку доходы и/или расходы отличаются от утвержденного бюджета. Процедуры внесения корректировок варьируются от города к городу. Если это не предусмотрено уставом города или постановлением города, закон штата допускает некоторую гибкость для внесения незначительных изменений в бюджет при сохранении достаточного контроля над использованием ресурсов.

Правовой уровень контроля

О.К.Г.А. В §36-81-3(d) говорится: «Ничто, содержащееся в этом разделе Кодекса, не препятствует местному самоуправлению вносить поправки в свой бюджет, чтобы приспособиться к изменяющимся государственным потребностям в течение бюджетного периода. Изменения вносятся в следующем порядке, если иное не предусмотрено уставом или местным законодательством:

- Любое увеличение ассигнований на юридическом уровне контроля местного самоуправления, будь то путем изменения ожидаемых доходов в каком-либо фонде или передачи ассигнований между департаментами, требует одобрения управляющего органа. Такая поправка принимается постановлением или резолюцией. Нажмите здесь, чтобы ознакомиться с образцом постановления о внесении поправок в бюджет.

- Перечисление ассигнований в рамках любого фонда, находящегося ниже установленного законом уровня контроля местных органов власти, требует только одобрения сотрудника по бюджету; и

- Руководящий орган местного самоуправления может изменить правовой уровень контроля, чтобы установить более подробный уровень бюджетного контроля в любое время в течение бюджетного периода. Указанная поправка принимается постановлением или резолюцией».

Такая поправка принимается постановлением или резолюцией. Нажмите здесь, чтобы ознакомиться с образцом постановления о внесении поправок в бюджет.

Такая поправка принимается постановлением или резолюцией. Нажмите здесь, чтобы ознакомиться с образцом постановления о внесении поправок в бюджет. Под правовым уровнем контроля понимается самый низкий уровень детализации бюджета, при котором руководство местного самоуправления или бюджетник не может перераспределять ресурсы без одобрения органа управления. Согласно O.C.G.A. §36-81-2 (14), юридический уровень контроля должен составлять, как минимум, расходы для каждого отдела, для которого требуется бюджет.

Полномочия по расходам

В каждом городе Грузии есть своя практика расходования средств, выделенных в бюджете, но в целом предпринимаются следующие шаги:

- Каждый руководитель отдела может по своему усмотрению выделять средства, заложенные в бюджете. Конкурентные торги используются для получения качественных товаров и услуг по минимальной цене.

- Руководители отделов запрашивают/инициируют заказ на покупку, в котором указываются приобретаемые товары, статья бюджета, из которой будет поступать платеж, и имя поставщика, который получит платеж. Щелкните здесь, чтобы получить образец заказа на поставку.

- Заказы на поставку проверяются назначенным сотрудником по закупкам, чтобы гарантировать соблюдение всех применимых протоколов и законов.

- Операции регистрируются в соответствии с городской системой учета для целей финансовой отчетности.

Контроль расходов

Расходы подлежат многим ограничениям и контролю, помимо только что описанных процедур. Цель использования методов составления бюджета и общепринятых принципов бухгалтерского учета (GAAP) состоит в том, чтобы контролировать расходы и создавать отчеты о подотчетности, которые доказывают, что городские средства расходуются в соответствии с указаниями мэра и городского совета.

Цель использования методов составления бюджета и общепринятых принципов бухгалтерского учета (GAAP) состоит в том, чтобы контролировать расходы и создавать отчеты о подотчетности, которые доказывают, что городские средства расходуются в соответствии с указаниями мэра и городского совета.

Некоторые из наиболее часто используемых методов контроля расходов включают:

- Постатейные ассигнования — расходы ограничиваются очень конкретными целями (категориями), утвержденными в ходе бюджетного процесса. Этот метод является наиболее дорогостоящей и трудоемкой мерой контроля, но он полезен, если ситуация является политически чувствительной или существует (фактическая или предполагаемая) возможность расточительства, мошенничества или злоупотреблений.

- Нераспределенные резервы – городской управляющий, действуя через сотрудника по бюджету, обеспечивает выделение достаточных средств и их доступность для удовлетворения потребностей в расходах в течение года в случае непредвиденных обстоятельств.

- Обременения — средства, выделенные из ассигнований, которые могут быть потрачены только на определенные покупки в будущем, и средства больше не доступны для других целей, если обременение не будет отменено. Заказ на покупку является наиболее распространенным обременением и гарантирует наличие достаточных средств для запланированных покупок.

- Управление должностями — этот метод используется для обеспечения того, чтобы весь новый персонал нанимался только на те должности, которые были утверждены и утверждены в бюджете.

- Потолки и заморозки – этот метод является последней и самой радикальной мерой контроля. Верхние пределы налагают произвольные ограничения на расходы на некоторые или все цели, в то время как замораживание представляет собой запрет на дальнейшие расходы на некоторые или все цели. Обычно эти меры используются только во время серьезных финансовых или политических кризисов.

Шаг 9: Аудит

Заключительной частью годового бюджетного цикла является ежегодный внешний аудит всей финансовой отчетности города. Аудит включает в себя проверку городских систем бухгалтерского учета, процедур, программ и финансовых данных города. Конечным продуктом является отчет независимого аудитора, описывающий, насколько хорошо финансовая отчетность местного самоуправления описывает его финансовое положение и результаты его деятельности.

Аудит включает в себя проверку городских систем бухгалтерского учета, процедур, программ и финансовых данных города. Конечным продуктом является отчет независимого аудитора, описывающий, насколько хорошо финансовая отчетность местного самоуправления описывает его финансовое положение и результаты его деятельности.

Закон штата Джорджия (OCGA § 36-81-7) требует, чтобы города с населением более 1500 человек или с расходами в размере 550 000 долларов США и более проходили ежегодный аудит всей финансовой отчетности города. Города с расходами менее 550 000 долларов США обязаны проводить аудит каждые два года, и аудит должен охватывать оба финансовых года. Вместо двухлетнего аудита города с расходами менее 550 000 долларов США могут выбрать подготовку годового отчета по согласованным процедурам.

Аудитор проверяет финансовую отчетность, чтобы составить мнение о финансовом состоянии города, его контроле над финансовой отчетностью и проверить соответствие города положениям и требованиям федеральных, государственных и местных законов, правил, контрактов и процедур.

Государственный аудитор разработал несколько документов в помощь должностным лицам органов местного самоуправления и сертифицированным бухгалтерам, проводящим аудит, и согласованным процедурам для органов местного самоуправления, чтобы гарантировать, что все аудиты соответствуют требованиям штата. Эти документы можно просмотреть в библиотеке ресурсов аудита и бухгалтерского учета.

Аудиты производительности и программ

Города не обязаны проводить проверки эффективности или программ, хотя некоторые города, в которых работают управленческие или финансовые аналитики, могут их проводить. Аудиты эффективности предназначены для измерения эффективности выполнения различных видов деятельности в каждом отделе. Аудиты программ полезны для оценки общей эффективности городских программ. Аудит как программы, так и эффективности помогает городским властям принимать более обоснованные решения о том, стоят ли услуги и программы вложений городских доходов.

Системы учета

Государственные служащие, которым доверены государственные ресурсы, обязаны предоставлять полный отчет о своей деятельности. Системы бухгалтерского учета предоставляют городским властям инструменты, необходимые для сбора, анализа, отслеживания и представления финансовой информации, чтобы ее можно было использовать для планирования, принятия решений, соблюдения требований и контроля. Целью бухгалтерского учета является предоставление финансовой информации, которая является точной, полной, своевременной и понятной пользователям. Четыре части системы бухгалтерского учета включают в себя:

- Первичные документы и формы – включают счета, квитанции, отчеты о времени и посещаемости, контракты и заказы на покупку, в которых фиксируются детали каждой финансовой операции, включая авторизацию каждой транзакции.

- Журналы – сводки всех транзакций определенного типа в хронологическом порядке (например, журналы расчета заработной платы фиксируют все выплаты работникам).

- Главные книги — основанные на сводных итогах в журналах, они показывают баланс любых доходов, расходов или других счетов в любой момент времени.

- Процедуры и средства контроля — включают формы и инструкции для классификации, записи и отчетности о финансовых операциях в первичных документах, журналах и бухгалтерских книгах.

Требования к финансовой отчетности: единый план счетов

В 2001 году все местные органы власти в штате были обязаны принять и использовать разработанный штатом единый план счетов в своих бухгалтерских записях, проверенных финансовых отчетах, включая CAFR, и отчетах для государственных органов для обеспечения согласованности отчетности. Они также должны классифицировать свои операции в соответствии с описаниями классификации фондов, баланса, доходов и расходов, содержащимися в единой диаграмме. Единый план счетов — это постоянно развивающийся документ, и города должны быть в курсе обновлений этого плана. Самое последнее обновление доступно на веб-сайте Департамента по делам сообщества (DCA).

| Бюджетный процесс в Министерстве образования США Содержание

Какой бюджет? Бюджет представляет собой подробный отчет о предполагаемых доходах и расходах в течение отчетного периода. Федеральный бюджет устанавливает приоритеты и уровни расходов, способы финансирования расходов и план управления средствами. Каждый год бюджет включает учет фактических поступлений и расходов за только что завершившийся финансовый год, оценку поступлений и расходов в текущем году, а также смету поступлений и расходов на предстоящий финансовый год и 9последующие финансовые годы. Для федерального правительства термин «бюджет» часто относится к бюджетному представлению президента, официально — бюджету правительства Соединенных Штатов. Президентский бюджет представляется Конгрессу в начале каждого календарного года в соответствии с Законом о бюджете и бухгалтерском учете 1921 года с поправками и представляет собой предложения для рассмотрения Конгрессом. Федеральный бюджетный процесс предоставляет средства исполнительной и законодательной власти для принятия обоснованных решений между конкурирующими национальными потребностями и политикой, для определения приоритетов, выделения ресурсов для этих приоритетов и обеспечения исполнения законов в соответствии с этими приоритетами. Закон о бюджете и бухгалтерском учете 1921 г. с поправками требует, чтобы президент представлял ежегодное предложение по бюджету в Конгресс, учредил Управление управления и бюджета (OMB) и Счетную палату правительства (GAO) (ранее Генеральная бухгалтерия). Офис). В 1974 году Конгресс принял Закон Конгресса о бюджете и контроле за изъятиями, который предусматривает ежегодное принятие резолюции по бюджету и учредил бюджетные комитеты Палаты представителей и Сената, а также Бюджетное управление Конгресса (CBO). Обзор процесса Процесс составления федерального бюджета инициируется исполнительной властью с составления бюджета. Затем, не позднее первого понедельника февраля, по закону президент представляет свой бюджет в Конгресс. Конгресс рассматривает план президента, а затем принимает резолюцию по бюджету, устанавливая свои собственные руководящие принципы в отношении расходов и доходов, которым он планирует следовать при принятии законов об ассигнованиях, налоговых законов и разрешений. Именно законы об ассигнованиях и законы, устанавливающие программы льгот, предоставляют федеральному правительству и его агентствам юридические полномочия выделять и расходовать средства. Каждый закон об ассигнованиях устанавливает юридически обязывающие пределы расходов для федеральных программ, которые он охватывает, и каждый закон, устанавливающий программу льгот, такую как Medicare, устанавливает и определяет причины и объем государственных расходов. Федеральный бюджетный процесс можно разбить на четыре этапа: составление бюджета, бюджетный процесс Конгресса, исполнение бюджета и контроль, а также аудит и оценка. Для любого финансового года (начинающегося 1 октября и заканчивающегося 30 сентября следующего года) эти этапы занимают 2-1/2 года (иногда больше, в зависимости от того, как долго средства доступны для обязательств на федеральном уровне). Федеральные агентства должны иметь дело одновременно с 3 финансовыми годами в любой момент времени: исполнение бюджета на текущий финансовый год, получение средств от Конгресса на следующий финансовый год и планирование финансового года после этого. фазы бюджетного процесса Фаза 1: Составление бюджета Подготовка президентского бюджета обычно начинается весной или в начале лета каждого года, по крайней мере, за 6 месяцев до представления бюджета в Конгресс, примерно за 15 месяцев до начала финансового года, к которому он относится, и примерно за 26 месяцев до закрытия этого финансового года. После того, как секретарь передал бюджет, эксперты OMB назначают слушания или неофициальные обсуждения для обсуждения бюджетных предложений в свете президентских приоритетов, выполнения программы и любых бюджетных ограничений, а также для лучшего понимания запроса Департамента и предоставления Департаменту защищать его. После принятия окончательных решений Департамент приступает к подготовке материалов для включения в печатный бюджет Президента и специальных анализов, разъясняющих и обосновывающих бюджет. Эти документы включают язык ассигнований; графики технического финансирования; описательные объяснения запросов и политики президента; и специальные экспонаты для таких предметов, как исследования и разработки, федеральные кредитные программы, деятельность в области гражданских прав и налоговые расходы, которые помогают образованию. Представление бюджета начинается, когда президентский бюджет передается Конгрессу. После передачи бюджета секретарь проводит пресс-конференцию и предоставляет прессе и общественности информационный документ, в котором содержится краткая и справочная информация о новом бюджете. Кроме того, Департамент предоставляет комитетам по ассигнованиям подробные обоснования бюджетной заявки и специальные отчеты и аналитические материалы технического, программного и политического характера. По закону президент также обязан представить Конгрессу не позднее 15 июля дополнительную сводку бюджета, содержащую обновленные данные, на основании которых можно оценить февральский бюджет. Это резюме, именуемое «Промежуточный обзор», включает в себя обновленные оценки стоимости президентской политики, сводные обновления другой информации, содержащейся в бюджете, влияние на бюджет принятия или непринятия Конгрессом до настоящего времени Предложения президента и базовые оценки бюджетного года, также называемые оценками текущих услуг. Фаза 2: Представление бюджета и процесс Конгресса Закон Конгресса о бюджете и контроле за изъятиями от 1974 г. установил бюджетный процесс Конгресса как средство, с помощью которого Конгресс координирует различные действия, связанные с бюджетом (такие как рассмотрение ассигнований и меры по доходам), предпринимаемые им в течение года. Процесс сосредоточен вокруг ежегодного одновременного принятия резолюции по бюджету, в которой устанавливаются совокупная бюджетная политика и функциональные приоритеты как минимум на следующие 5 финансовых лет. Поскольку параллельное постановление не является законом — оно не может быть подписано или наложено вето Президентом — постановление о бюджете не имеет юридической силы; никакие деньги не могут быть собраны или потрачены в соответствии с ним. Основная цель резолюции по бюджету — установить рамки, в которых Конгресс рассматривает отдельное законодательство о доходах, расходах и другое законодательство, связанное с бюджетом. Формулирование и содержание резолюции о бюджете Бюджетный процесс Конгресса начинается после представления бюджета Президента в январе или феврале. Закон Конгресса о бюджете 1974 г. с поправками требует, чтобы Бюджетное управление Конгресса представляло бюджетным комитетам свой годовой отчет, озаглавленный «Бюджет и экономические перспективы», в конце января или начале февраля. В отчете содержится прогноз CBO о федеральных доходах и расходах на следующие 10 лет, основанный на текущих экономических условиях. График, установленный в Законе Конгресса о бюджете 1974 года, также предусматривает окончательное принятие резолюции по бюджету к 15 апреля, задолго до начала нового финансового года 1 октября. Закон Конгресса о бюджете 1974 г. требует, чтобы в бюджетной резолюции на каждый охватываемый финансовый год устанавливались бюджетные агрегаты и уровни расходов для каждой функциональной категории бюджета. Существует два типа расходов, рассматриваемых в бюджетной резолюции: обязательные и дискреционные. Что касается дискреционных программ, Конгресс и Президент должны действовать каждый год, чтобы предоставить полномочия на расходы. Для обязательных программ они могут действовать, чтобы изменить расходы, требуемые действующим законодательством. В отчет конференции, сопровождающий резолюцию о параллельном бюджете, включены инструкции для ассигновательного, разрешительного и налогового комитетов Конгресса относительно изменений доходов, программных изменений и сумм ассигнований, которые предполагаются в потолках резолюции по бюджету. Распределение расходов между комитетами Поскольку Конгресс действует через свою систему комитетов, важным шагом в увязывании конкретных мер с бюджетом является распределение сумм расходов, указанных в резолюции по бюджету, между комитетами Палаты представителей и Сената. Закон Конгресса о бюджете требует, чтобы комитеты Палаты представителей и Сената по ассигнованиям распределяли суммы, выделенные им в соответствии с бюджетной резолюцией, между своими подкомитетами. Они известны как распределения по Разделу 302(b). Подкомитеты по разделу 302(b) не могут превышать общую сумму, выделенную комитету. Каждый комитет по ассигнованиям отчитывается о своих подразделениях перед соответствующей палатой; законопроекты об ассигнованиях не могут быть рассмотрены до подачи такого отчета. Процесс ежегодных ассигнований Закон об ассигнованиях — это закон, принятый Конгрессом, который наделяет федеральные агентства юридическими полномочиями брать на себя обязательства, а Министерству финансов — осуществлять платежи на определенные цели. Полномочия по ассигнованиям вытекают из Конституции, которая в статье I, раздел 9, предусматривает, что «[никакие] деньги не могут быть получены из казначейства, кроме как в результате ассигнований, сделанных по закону». Власть присваивать есть исключительно законодательная власть; он действует как ограничение исполнительной власти. Агентство не может расходовать больше выделенной ему суммы и может использовать имеющиеся средства только для целей и в соответствии с условиями, установленными Конгрессом. Согласно прецеденту, ассигнования исходят от Палаты представителей. При составлении своих счетов об ассигнованиях различные подкомитеты руководствуются дискреционными лимитами расходов и ассигнованиями, выделенными им в соответствии со статьей 302 (b) Закона Конгресса о бюджете 1974 года. Как правило, начиная с конца мая, Палата представителей начинает увеличивать годовые ассигнования. Сенат обычно рассматривает меры по ассигнованиям после того, как они приняты Палатой представителей. Однако, когда решение Палаты представителей по законопроектам об ассигнованиях откладывается, Сенат иногда ускоряет свои действия, рассматривая законопроект, пронумерованный Сенатом, до стадии окончательного принятия. После получения законопроекта, принятого Палатой представителей, в Сенат в него вносятся поправки с текстом, с которым Сенат уже согласился (в виде единой поправки), а затем он принимается Сенатом. После того как законопроект об ассигнованиях принят подкомитетами и комитетами Палаты представителей и Сената по ассигнованиям и принят этой палатой, он передается в комитет конференции для устранения различий между двумя версиями. Затем каждая палата должна проголосовать за законопроект о конференции и отчитаться. Затем он направляется президенту, который может либо подписать его, придав ему закон, либо наложить на него вето. В ходе обычного процесса ассигнований Конгресс принимает 12 законопроектов о регулярных ассигнованиях. Конгресс должен принять эти законопроекты о регулярных ассигнованиях до 1 октября каждого года. Если эти регулярные законопроекты не будут приняты к установленному сроку (а в последние годы они не были приняты), Конгресс должен принять постоянную резолюцию до начала каждого финансового года для финансирования деятельности правительства в следующем финансовом году. Если агентство не получает новое ассигнование до истечения срока действия его текущего ассигнования (или продолжающегося решения), оно должно прекратить текущие, регулярные функции, которые финансируются за счет ежегодных ассигнований, за исключением тех, которые связаны с чрезвычайными ситуациями, связанными с безопасностью человеческой жизни или защитой свойство. Стандартные ассигнования предназначены для одного финансового года — средства должны быть выделены в течение финансового года, на который они предоставляются; они теряют силу (возвращаются в казначейство), если не являются обязательными к концу этого года. Помимо предоставления средств, законы об ассигнованиях часто содержат существенные ограничения для государственных учреждений. К любым законопроектам об ассигнованиях по мере того, как они проходят процесс превращения в закон, прилагаются отчеты комитетов. Это отчеты комитета по ассигнованиям Палаты представителей и Сената, а также отчет комитета конференции. Эти отчеты включают разъяснения действий Комитета, а также ожидания и, что наиболее важно, директивы, касающиеся действий Департамента в отношении конкретной программы или программ. Язык отчета, в отличие от языка счета, не имеет силы закона и, по крайней мере, технически, не требуется соблюдения. Тем не менее, по причинам поддержания хороших отношений с комитетами по ассигнованиям, если только соблюдение требований не является юридически или программно невозможным, Департамент пытается выполнить пожелания комитетов, изложенные в различных отчетах. Члены Конгресса обычно считают язык отчета очень важным, и комитеты требуют, чтобы в ежегодном обосновании бюджета перед Конгрессом Департамент сообщал о статусе действий по любым директивам, включенным в отчеты за предыдущий год. Фаза 3: Исполнение бюджета Совокупность принятых законов, предусматривающих ассигнования на финансовый год, становится финансовым планом правительства на этот финансовый год. Фаза исполнения и контроля обычно относится к периоду, в течение которого бюджетные полномочия, предоставленные ассигнованиями, остаются доступными для обязательств федерального правительства. OMB отвечает за распределение ассигнованных сумм между агентствами исполнительной власти, тем самым делая средства на ассигнованных счетах (управляемых Казначейством) доступными для обязательств. Распределение предназначено для достижения эффективного и упорядоченного использования имеющихся бюджетных полномочий и обеспечения того, чтобы обязательства и расходы осуществлялись с контролируемой скоростью, чтобы уменьшить потребность в дополнительных ассигнованиях и предотвратить возникновение дефицита до конца финансового года. Целью системы и правил управления средствами является (1) предотвращение чрезмерных обязательств и расходов и (2) установление ответственности за обязательства или расходы. После того, как OMB распределит средства, агентство обязано распределить средства в соответствии со своей системой управления средствами и правилами. В Министерстве образования главные офисы обязаны представлять в Бюджетную службу оперативный план с подробным описанием приблизительных дат, когда потребуются средства, и ассигнования выделяются в соответствии с этим планом. После окончания финансового года (30 сентября) финансовые операции, имевшие место в течение этого финансового года, удостоверяются до 13 ноября, а итоги становятся столбцом «фактический год» — первым столбцом, — который появится в бюджет нового президента. Фаза 4: Аудит и оценка Отдельные агентства несут ответственность — посредством своих собственных систем проверки и контроля — за обеспечение того, чтобы обязательства, которые они берут на себя, и вытекающие из них расходы соответствовали положениям разрешительного и ассигновательного законодательства, а также другим законам и постановлениям, регулирующим обязательства и расходы средства. |

Эти законы устанавливают процессы, посредством которых Конгресс принимает, а Президент подписывает законы о расходах и доходах, и стали известны в совокупности как процесс федерального бюджета.

Эти законы устанавливают процессы, посредством которых Конгресс принимает, а Президент подписывает законы о расходах и доходах, и стали известны в совокупности как процесс федерального бюджета.

Когда агентства начинают работу над бюджетом на финансовый год, они уже выполняют бюджет на текущий финансовый год и ожидают окончательных решений об ассигнованиях и других законодательных решений на следующий финансовый год. Длительные сроки и тот факт, что ассигнования на следующий год еще не выделены, означают, что бюджет готовится с большой долей неопределенности в отношении экономических условий и действий Конгресса. Весной и летом OMB издает директивы по политике и рекомендации по планированию для агентств в отношении предстоящего запроса бюджета, а также подробные инструкции по представлению бюджетных данных и материалов на предстоящий финансовый год и следующие 9 лет.финансовые годы. На этом первом этапе составления бюджета агентства устанавливают свои приоритеты и разрабатывают свои бюджетные запросы, которые обычно передаются в OMB в начале сентября.

Когда агентства начинают работу над бюджетом на финансовый год, они уже выполняют бюджет на текущий финансовый год и ожидают окончательных решений об ассигнованиях и других законодательных решений на следующий финансовый год. Длительные сроки и тот факт, что ассигнования на следующий год еще не выделены, означают, что бюджет готовится с большой долей неопределенности в отношении экономических условий и действий Конгресса. Весной и летом OMB издает директивы по политике и рекомендации по планированию для агентств в отношении предстоящего запроса бюджета, а также подробные инструкции по представлению бюджетных данных и материалов на предстоящий финансовый год и следующие 9 лет.финансовые годы. На этом первом этапе составления бюджета агентства устанавливают свои приоритеты и разрабатывают свои бюджетные запросы, которые обычно передаются в OMB в начале сентября. Эксперты OMB представляют свои рекомендации директору OMB, и к концу ноября или началу декабря принимаются первоначальные решения об уровне бюджета. OMB возвращает первоначальные бюджетные решения агентствам по их бюджетным запросам, так называемый возврат. Эти решения могут касаться, среди прочего, уровней финансирования, изменений политики программы и пределов численности персонала. Агентства могут обжаловать решения, с которыми они не согласны, и между агентствами и ОМБ ведутся переговоры.

Эксперты OMB представляют свои рекомендации директору OMB, и к концу ноября или началу декабря принимаются первоначальные решения об уровне бюджета. OMB возвращает первоначальные бюджетные решения агентствам по их бюджетным запросам, так называемый возврат. Эти решения могут касаться, среди прочего, уровней финансирования, изменений политики программы и пределов численности персонала. Агентства могут обжаловать решения, с которыми они не согласны, и между агентствами и ОМБ ведутся переговоры. Действующий закон гласит, что президент должен передать бюджет Конгрессу после первого понедельника января, но не позднее первого понедельника февраля.

Действующий закон гласит, что президент должен передать бюджет Конгрессу после первого понедельника января, но не позднее первого понедельника февраля.

Суммы доходов и расходов, установленные в бюджетной резолюции, создают основу для обеспечения соблюдения бюджетной политики Конгресса. Бюджетная резолюция также инициирует процесс согласования для приведения существующих законов о доходах и расходах в соответствие с бюджетной политикой Конгресса.

Суммы доходов и расходов, установленные в бюджетной резолюции, создают основу для обеспечения соблюдения бюджетной политики Конгресса. Бюджетная резолюция также инициирует процесс согласования для приведения существующих законов о доходах и расходах в соответствие с бюджетной политикой Конгресса. Резолюция по бюджету рассматривается в каждой палате в соответствии со специальными процедурами. изложено в Законе Конгресса о бюджете. Когда Сенат и Палата представителей приняли соответствующие версии резолюции по бюджету, она передается в комитет конференции для устранения разногласий между двумя версиями. Затем каждая палата должна проголосовать за отчет конференции. Закон Конгресса о бюджете устанавливает 15 апреля как дату, к которой Конгресс должен завершить принятие решения по бюджету; однако на практике Конгресс может не уложиться в эту дату. 19Закон № 74 запрещает рассмотрение доходов, расходов и мер по ограничению долга на предстоящий финансовый год до тех пор, пока не будет принято решение о бюджете на этот год, но предусмотрены определенные исключения (например, исключение, которое позволяет Палате рассматривать регулярные законопроекты об ассигнованиях). после 15 мая, даже если к этому времени решение о бюджете еще не принято).

Резолюция по бюджету рассматривается в каждой палате в соответствии со специальными процедурами. изложено в Законе Конгресса о бюджете. Когда Сенат и Палата представителей приняли соответствующие версии резолюции по бюджету, она передается в комитет конференции для устранения разногласий между двумя версиями. Затем каждая палата должна проголосовать за отчет конференции. Закон Конгресса о бюджете устанавливает 15 апреля как дату, к которой Конгресс должен завершить принятие решения по бюджету; однако на практике Конгресс может не уложиться в эту дату. 19Закон № 74 запрещает рассмотрение доходов, расходов и мер по ограничению долга на предстоящий финансовый год до тех пор, пока не будет принято решение о бюджете на этот год, но предусмотрены определенные исключения (например, исключение, которое позволяет Палате рассматривать регулярные законопроекты об ассигнованиях). после 15 мая, даже если к этому времени решение о бюджете еще не принято). Агрегаты, включенные в бюджетную резолюцию, следующие: общие доходы (и сумма, на которую общая сумма должна быть изменена законодательным актом), общие новые бюджетные полномочия и расходы, профицит или дефицит и лимит долга. Эта бюджетная резолюция составлена с использованием бюджетного запроса президента, информации из их собственных слушаний, мнений и отчетов об оценках других комитетов, а также отчетов CBO.

Агрегаты, включенные в бюджетную резолюцию, следующие: общие доходы (и сумма, на которую общая сумма должна быть изменена законодательным актом), общие новые бюджетные полномочия и расходы, профицит или дефицит и лимит долга. Эта бюджетная резолюция составлена с использованием бюджетного запроса президента, информации из их собственных слушаний, мнений и отчетов об оценках других комитетов, а также отчетов CBO. Эти указания комитетам называются «инструкциями по сверке». Процесс принятия мер по принятию законодательства, которое будет выполнять допущения, сделанные в Резолюции о параллельном бюджете, называется «согласованием»9.0004

Эти указания комитетам называются «инструкциями по сверке». Процесс принятия мер по принятию законодательства, которое будет выполнять допущения, сделанные в Резолюции о параллельном бюджете, называется «согласованием»9.0004

Подкомитеты Палаты представителей и Сената по ассигнованиям обычно проводят обширные слушания по запросам на ассигнования вскоре после представления президентского бюджета. В поддержку запросов президента об ассигнованиях агентства представляют обосновывающие материалы в комитеты по ассигнованиям Палаты представителей и Сената. Эти материалы содержат значительно больше деталей, чем содержится в президентском бюджете, и используются в качестве подтверждения свидетельских показаний агентства во время слушаний подкомитета по ассигнованиям по президентскому бюджету.

Подкомитеты Палаты представителей и Сената по ассигнованиям обычно проводят обширные слушания по запросам на ассигнования вскоре после представления президентского бюджета. В поддержку запросов президента об ассигнованиях агентства представляют обосновывающие материалы в комитеты по ассигнованиям Палаты представителей и Сената. Эти материалы содержат значительно больше деталей, чем содержится в президентском бюджете, и используются в качестве подтверждения свидетельских показаний агентства во время слушаний подкомитета по ассигнованиям по президентскому бюджету.

Постоянная резолюция, обычно называемая CR, обычно продолжает существующие программы с ограниченным уровнем расходов на короткий период времени, пока не будут приняты ежегодные ассигнования. Если Конгресс не примет ежегодный законопроект об ассигнованиях до истечения срока действия CR, будет принят еще один CR, и так далее, пока Конгресс не примет и Президент не подпишет ежегодный законопроект о финансировании. Объем и продолжительность продолжающихся резолюций зависят от статуса законопроектов о регулярных ассигнованиях, степени бюджетного конфликта между Президентом и Конгрессом и вероятности принятия законопроектов о регулярных ассигнованиях. В последние годы Конгресс принял несколько постоянных резолюций, а затем объединил два или более законопроекта о регулярных ассигнованиях на финансовый год в единый сводной закон об ассигнованиях.

Постоянная резолюция, обычно называемая CR, обычно продолжает существующие программы с ограниченным уровнем расходов на короткий период времени, пока не будут приняты ежегодные ассигнования. Если Конгресс не примет ежегодный законопроект об ассигнованиях до истечения срока действия CR, будет принят еще один CR, и так далее, пока Конгресс не примет и Президент не подпишет ежегодный законопроект о финансировании. Объем и продолжительность продолжающихся резолюций зависят от статуса законопроектов о регулярных ассигнованиях, степени бюджетного конфликта между Президентом и Конгрессом и вероятности принятия законопроектов о регулярных ассигнованиях. В последние годы Конгресс принял несколько постоянных резолюций, а затем объединил два или более законопроекта о регулярных ассигнованиях на финансовый год в единый сводной закон об ассигнованиях. Ассигнования, в которых не указывается период, в течение которого должны быть доступны средства, представляют собой ассигнования на 1 год. Конгресс также выделяет бессрочные ассигнования, указывая, что средства должны оставаться доступными до тех пор, пока они не будут израсходованы. Средства без года переносятся на будущие годы, даже если они не были обеспечены обязательствами. Конгресс иногда выделяет многолетние ассигнования, которые предусматривают наличие средств на 1½, 2 или более финансовых лет.

Ассигнования, в которых не указывается период, в течение которого должны быть доступны средства, представляют собой ассигнования на 1 год. Конгресс также выделяет бессрочные ассигнования, указывая, что средства должны оставаться доступными до тех пор, пока они не будут израсходованы. Средства без года переносятся на будущие годы, даже если они не были обеспечены обязательствами. Конгресс иногда выделяет многолетние ассигнования, которые предусматривают наличие средств на 1½, 2 или более финансовых лет.

Задача агентства на этом этапе состоит в том, чтобы потратить деньги, предоставленные Конгрессом, для выполнения целей его программного законодательства в соответствии с налоговыми законами и ассигнованиями, а также санкционирующим законодательством. В этот же период агентства начнут этап 1 для следующего бюджета.

Задача агентства на этом этапе состоит в том, чтобы потратить деньги, предоставленные Конгрессом, для выполнения целей его программного законодательства в соответствии с налоговыми законами и ассигнованиями, а также санкционирующим законодательством. В этот же период агентства начнут этап 1 для следующего бюджета. Обязательство или расходы, которые превышают сумму ассигнований, распределения или распределения, нарушают Закон о борьбе с дефицитом.

Обязательство или расходы, которые превышают сумму ассигнований, распределения или распределения, нарушают Закон о борьбе с дефицитом. OMB предоставляет агентствам обширные рекомендации по исполнению бюджета. Кроме того, ряд федеральных законов направлен на контроль и совершенствование финансового управления агентствами. Например, Закон о Генеральном инспекторе от 1978 с внесенными в него поправками учредил генеральных инспекторов агентства для обеспечения политического руководства, а также для проведения, надзора и координации аудитов и расследований, касающихся программ и операций агентства. В соответствии с Законом о главных финансовых директорах 1990 года главные финансовые директора агентств были назначены для надзора за всей деятельностью по управлению финансами, относящейся к программам и операциям агентства. Закон о реформе государственного управления 1994 года требует проведения аудита финансовых отчетов агентств, а также подготовки и аудита консолидированного финансового отчета для федерального правительства. И Федеральный закон об улучшении финансового управления от 1996 предписывает аудиторам сообщать о том, соответствует ли финансовая отчетность агентства требованиям федеральных систем управления финансами, федеральным стандартам бухгалтерского учета и Стандартной общей бухгалтерской книге США (SGL).

OMB предоставляет агентствам обширные рекомендации по исполнению бюджета. Кроме того, ряд федеральных законов направлен на контроль и совершенствование финансового управления агентствами. Например, Закон о Генеральном инспекторе от 1978 с внесенными в него поправками учредил генеральных инспекторов агентства для обеспечения политического руководства, а также для проведения, надзора и координации аудитов и расследований, касающихся программ и операций агентства. В соответствии с Законом о главных финансовых директорах 1990 года главные финансовые директора агентств были назначены для надзора за всей деятельностью по управлению финансами, относящейся к программам и операциям агентства. Закон о реформе государственного управления 1994 года требует проведения аудита финансовых отчетов агентств, а также подготовки и аудита консолидированного финансового отчета для федерального правительства. И Федеральный закон об улучшении финансового управления от 1996 предписывает аудиторам сообщать о том, соответствует ли финансовая отчетность агентства требованиям федеральных систем управления финансами, федеральным стандартам бухгалтерского учета и Стандартной общей бухгалтерской книге США (SGL).