Как закрыть ИП с долгами в 2022 году по налогам и взносам

Ирина Артемова

бухгалтер

Профиль автора

Индивидуальный предприниматель — это статус, который означает, что человек занимается бизнесом.

Статус нельзя «закрыть», от него можно только отказаться. Для налоговой инспекции отказ от статуса ИП означает, что человек перестал заниматься предпринимательской деятельностью. Налоговая внесет об этом запись в специальный реестр — ЕГРИП.

Закончить предпринимательскую деятельность, если есть долги, можно, но они не исчезнут вместе с утратой статуса ИП. Отвечать по этим долгам будет тот же человек — бывший ИП — всем своим имуществом. Кредиторы могут обратиться в суд и после того, как ИП перестал быть ИП, ответчиком в этом случае будет физлицо.

Расскажу все по порядку.

Можно ли ликвидировать ИП с долгами

Чтобы прекратить деятельность ИП, нужно подать заявление в налоговую инспекцию, заплатить госпошлину и сдать отчеты в пенсионный фонд за работников, если они были.

Задолженность этому не мешает: ИП всегда можно добровольно закрыть. Если предприниматель перестал заниматься бизнесом, налоговая не может не принять заявление о прекращении ИП из-за долгов. Она должна снять человека с учета.

/ip-vse/

Как закрыть ИП

По закону ИП считается прекратившим деятельность в день, когда об этом внесли запись в ЕГРИП — единый государственный реестр индивидуальных предпринимателей. Это происходит в течение 5 рабочих дней со дня принятия заявления. На электронную почту бывшего ИП налоговая пришлет лист записи в ЕГРИП о снятии с учета.

Законодательная база. ИП прекращает деятельность по ст. 22.3 и ст. 22.4 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей.

Кроме решения предпринимателя прекратить заниматься бизнесом, причиной снятия ИП с учета может быть:

- смерть ИП;

- признание гражданина банкротом;

- решение суда о прекращении деятельности ИП;

- аннулирование или окончание срока документа, позволяющего временно или постоянно проживать на территории РФ — для иностранцев;

- признание ИП недействующим.

Такое возможно, если срок патента истек более 15 месяцев назад или дольше 15 месяцев ИП не сдавал налоговую отчетность и одновременно у него есть долги по налогам, взносам или сборам.

Такое возможно, если срок патента истек более 15 месяцев назад или дольше 15 месяцев ИП не сдавал налоговую отчетность и одновременно у него есть долги по налогам, взносам или сборам.

Такое возможно, если срок патента истек более 15 месяцев назад или дольше 15 месяцев ИП не сдавал налоговую отчетность и одновременно у него есть долги по налогам, взносам или сборам.

Такое возможно, если срок патента истек более 15 месяцев назад или дольше 15 месяцев ИП не сдавал налоговую отчетность и одновременно у него есть долги по налогам, взносам или сборам.Ответственность при закрытии ИП с долгами. Штрафов за прекращение деятельности ИП с долгами нет. Но погашать задолженность все равно придется человеку — бывшему ИП.

/iskluchili-iz-egrip/

Что делать, если налоговая принудительно «закрывает» ИП

Какие задолженности могут быть у ИП

У бизнеса могут быть долги перед бюджетом, банком, работниками и контрагентами.

Долги по налогам. Предприниматели на общей системе налогообложения платят НДФЛ и НДС, на упрощенной — налог УСН, на патентной системе — стоимость патента. Предприниматели со статусом самозанятых платят налог на профессиональный доход.

По каждому из этих налогов может образоваться задолженность, а еще могут быть начислены пени и штрафы за просрочку уплаты или неверное исчисление налога. С бывшего ИП налоговая инспекция будет взыскивать долги через суд.

С бывшего ИП налоговая инспекция будет взыскивать долги через суд.

Долги по страховым взносам. ИП платит взносы за себя и работников. За себя ИП платит взносы на пенсионное и медицинское страхование, за работников — на пенсионное, медицинское и социальное страхование. В отдельных случаях за работников нужно платить еще взносы на страхование от несчастных случаев и профессиональных заболеваний.

/otchet/

Налоги, взносы и отчеты для сотрудника

Взносы на травматизм платят в ФСС, все остальные взносы перечисляют в налоговую, поэтому долги по ним могут быть перед ИФНС или отделением ФСС. Там же могут оштрафовать за опоздание с отчетностью. Если бывший ИП не оплатит долги, их будут взыскивать через суд.

По штрафам ПФР. В ПФР предприниматели сдают отчеты за работников — это формы СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ, а также ДСВ-3, если платили добровольные взносы. Если эти отчеты не сдать или сдать не вовремя, ПФР наложит штраф.

По кредитам. На момент прекращения деятельности кредиты могут быть не погашены. Банк вправе требовать долг, а также неустойку за просрочку платежей и с бывшего ИП.

Перед работниками. ИП — работодатель должен начислять и выплачивать зарплату работникам не реже, чем каждые полмесяца.

Ст. 136 ТК РФ

За просрочку он должен выплатить компенсацию — 1/150 ключевой ставки Центрального банка, умноженную на невыплаченные в срок суммы за каждый день задержки.

ст. 236 ТК РФ

Если ИП прекращает деятельность, он должен уволить всех работников и в день увольнения рассчитаться с ними. Если у предпринимателя нет денег, образуется долг, который работники вправе требовать через суд, даже если ИП уже не ИП, а обычный человек.

Перед контрагентами. Если ИП, например, покупал товары для перепродажи, сырье и материалы для предпринимательской деятельности, у него могут быть долги перед поставщиками.

За просрочку по договору могут быть предусмотрены санкции — пени и штрафы. Если в договоре ничего не сказано о санкциях, за просрочку будут начисляться проценты за пользование чужими деньгами по ключевой ставке ЦБ — это предусмотрено в гражданском кодексе. Пени, штрафы или проценты контрагенты могут взыскать, даже если ИП уже снялся с учета.

Если в договоре ничего не сказано о санкциях, за просрочку будут начисляться проценты за пользование чужими деньгами по ключевой ставке ЦБ — это предусмотрено в гражданском кодексе. Пени, штрафы или проценты контрагенты могут взыскать, даже если ИП уже снялся с учета.

ст. 395 ГК РФ

Если действующий или бывший ИП не платит долг, контрагенты вправе обратиться в суд.

Как узнать, есть ли задолженность

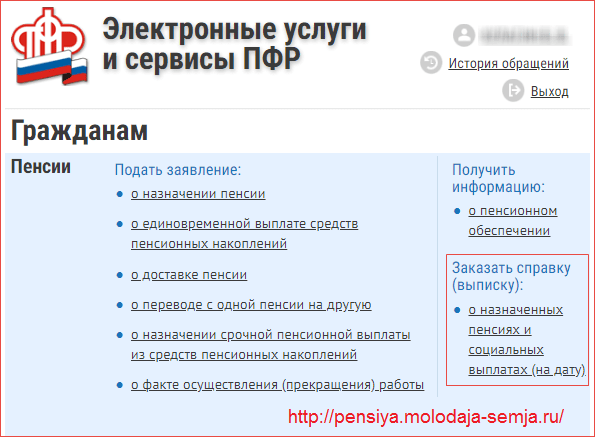

ИП может узнать задолженность по налогам и взносам или сборам из сверки с налоговой. Долги можно посмотреть в личном кабинете ИП — выбрать «Справки и другие документы», а затем «Запрос информационного акта совместной сверки расчетов». Еще можно запросить акт сверки через оператора по сдаче отчетности, если ИП сдает ее через интернет.

Запросить сверку можно и на бумаге — прийти в налоговую инспекцию и написать заявление. В заявлении нужно указать ФИО предпринимателя, адрес, телефон, ИНН, список КБК по налогам и сборам, по которым нужна сверка (или указать «по всем КБК»), период, за который нужны сведения, способ получения акта сверки — лично или почтой. Рекомендованная форма есть в письме ФНС.

Рекомендованная форма есть в письме ФНС.

На госуслугах можно посмотреть и судебные долги — они могут образоваться, если вынесено решение о взыскании долга с действующего или бывшего ИП в пользу контрагентов, работников, бюджета, а исполнительный документ о взыскании передали в службу судебных приставов. Судебные долги любого человека можно проверить и на сайте судебных приставов.

/guide/sudebny-dolg/

Как проверить и погасить судебную задолженность

Узнать, есть ли у ИП долги перед контрагентами или работниками, если эти долги не взыскивались через суд, из внешних источников не получится. Но ИП может вести учет своих операций для личного контроля, там можно посмотреть сумму задолженности.

Порядок закрытия ИП с долгами

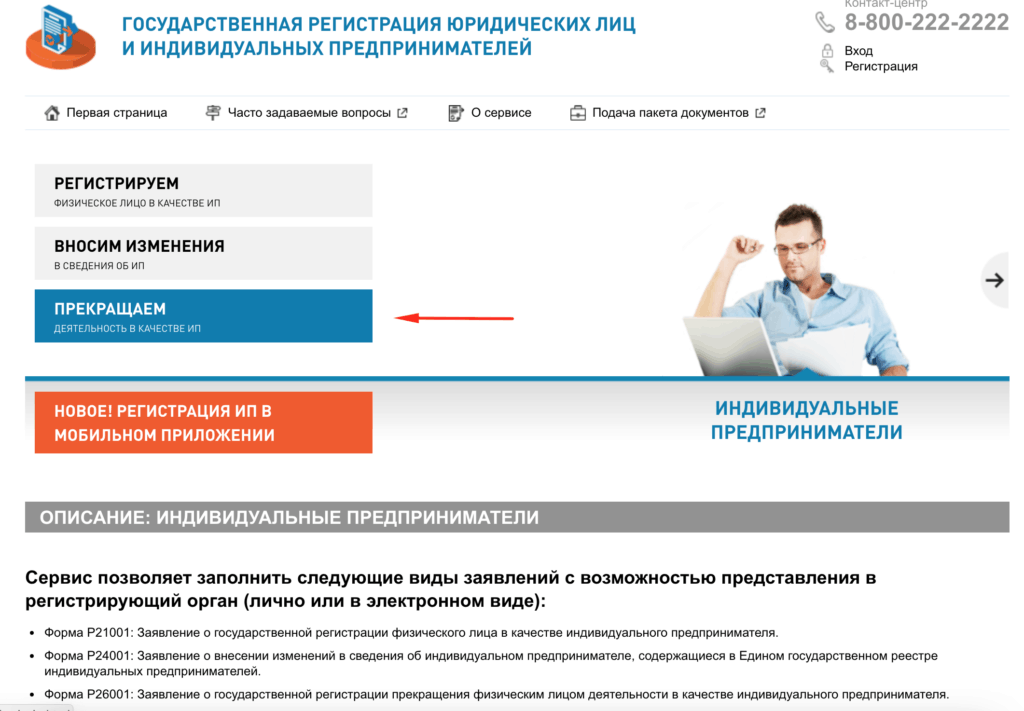

Документы. Для закрытия ИП нужно подать заявление по форме Р26001 и квитанцию об уплате госпошлины. В 2022 году при подаче заявления в электронном виде, в том числе через сайт налоговой, МФЦ и нотариуса пошлину платить не надо.

Можно еще приложить документы о том, что сдана отчетность в пенсионный фонд по работникам. Налоговая может запросить все эти документы у ПФР. Но пенсионный фонд может прислать неполные сведения, поэтому, если предприниматель приложит отчеты вместе с заявлением о прекращении ИП, это снизит вероятность, что инспекция откажет в закрытии ИП.

Госпошлина. В 2022 году госпошлина за закрытие ИП — 160 Р. Сформировать квитанцию для уплаты госпошлины можно на сайте ФНС.

Если подать заявление о закрытии ИП через сайт ФНС, платить пошлину не надо, нужна только квалифицированная электронная подпись. Если подать заявление через МФЦ или нотариуса, оно тоже считается поданным в электронном виде, поэтому пошлину платить не надо.

C 2022 года электронную подпись ИП может получить бесплатно в налоговой — понадобится только сертифицированный носитель — токен. Обычная флешка не подойдет.

Сроки закрытия ИП. Через 5 рабочих дней налоговая выдаст уведомление и лист записи в ЕГРИП о том, что ИП прекратил деятельность. Если документы подавались через МФЦ, срок — 11 рабочих дней.

Если документы подавались через МФЦ, срок — 11 рабочих дней.

Уведомление и лист ЕГРИП направят на электронную почту, которая указана в заявлении. При желании документы также можно получить на бумаге.

Налоговая может отказать в закрытии ИП, если, например, не сдана нужная отчетность в ПФР. В этом случае можно подать документы заново или, если отказ незаконный, обжаловать в суде.

/guide/pfr-vznos/

Взносы в ПФР: как рассчитать и уплатить

Как подать документы

Подать заявление о прекращении деятельности ИП можно разными способами:

- Лично в налоговой инспекции — для этого нужно прийти туда с паспортом.

- Через законного представителя — подавать заявление может представитель ИП, но нужно оформить на него доверенность у нотариуса. Представитель может подавать заявление любым удобным ему способом — лично, почтой, в МФЦ.

- Почтой — не нужно ходить в налоговую, но сначала следует заверить у нотариуса заявление, а потом отправить его по почте.

- Через МФЦ — надо прийти в «Мои документы» с паспортом. Сотрудник центра проверит паспорт и отправит заявление.

- Через сайт налоговой службы, но для этого понадобится квалифицированная электронная подпись.

По почте. Отправлять заявление нужно ценным письмом с описью вложения. Опись — это документ, который доказывает, что в налоговую отправляют именно заявление о прекращении деятельности.

Опись составляют в двух экземплярах, бланки обычно есть в почтовых отделениях, их дают бесплатно, но можно распечатать заранее.

Работник почты проверяет вложение в конверт, расписывается на описи и ставит на ней почтовый штемпель. Один экземпляр описи отдают отправителю, второй экземпляр работник почты кладет в конверт и заклеивает его.

Что делать? 06.08.19

Как закрыть ИП удаленно

Опись вложения с подписью и штемпелем и квитанция об отправке письма подтверждают, что отправили именно заявление о прекращении ИПЧерез МФЦ. Чтобы прекратить деятельность ИП через МФЦ, нужно прийти в любое отделение с заявлением. Подать документы можно лично или через представителя по доверенности. Онлайн-сервисов у МФЦ нет.

Чтобы прекратить деятельность ИП через МФЦ, нужно прийти в любое отделение с заявлением. Подать документы можно лично или через представителя по доверенности. Онлайн-сервисов у МФЦ нет.

Через сайт ФНС. На сайте ФНС есть сервис, через который можно сформировать и подать заявление о закрытии ИП онлайн. Понадобится квалифицированная электронная подпись.

Через госуслуги. Подать заявление о прекращении деятельности ИП через портал пока нельзя.

Освобождает ли процедура закрытия от долгов

От долгов ИП может освободить только их погашение или судебное либо внесудебное банкротство.

Если ИП добровольно, по своей инициативе, прекращает деятельность, он продолжает отвечать по всем долгам. Чтобы выплатить их, он может, например, взять кредит. Если ИП должен банкам, он может сделать рефинансирование.

Что делать? 08.12.17

В чем разница между рефинансированием и реструктуризацией?

Если действующего или бывшего ИП признают банкротом, то освободят от всех долгов, кроме задолженности по зарплате. Под исключение также подпадает возмещение морального вреда.

Под исключение также подпадает возмещение морального вреда.

Что делать, если ИФНС отказывается закрывать ИП

ФНС может отказаться регистрировать прекращение деятельности ИП в таких случаях:

- ИП не представил документы, необходимые для регистрации прекращения деятельности.

- ИП не сдал отчетность в ПФР по работникам.

- Документы сданы в ненадлежащий регистрирующий орган.

- Заявление о прекращении деятельности поданы почтой и подпись ИП не заверена у нотариуса.

- Заявление подписал уполномоченный человек, например без доверенности.

Других оснований для отказа у налоговой нет. Если получили отказ, ИП может исправить ошибки и подать заявление заново. Если ИФНС отказала неправомерно, можно пожаловаться в вышестоящее управление ФНС или в суд.

/trebovaniya-nalogovoy/

Как отвечать на требования налоговой

Нужно ли сниматься с учета в ПФР и ФФОМС

Сниматься с учета в Пенсионном фонде России (ПФР) и Федеральном фонде обязательного медицинского страхования (ФФОМС) предпринимателю не нужно — информацию о прекращении ИП в фонды направит налоговая.

ФСС также снимет ИП с учета автоматически после того, как налоговая внесет запись в ЕГРИП.

Единственное исключение — если ИП захочет сняться с учета в ФСС раньше, он может это сделать после расторжения трудового договора с последним из работников. Для этого нужно подать заявление и приложить копию приказа об увольнении последнего работника.

п. 21 Порядка регистрации

Нужно ли сдавать отчетность после закрытия

Отчетность по работникам нужно сдавать после окончательного расчета с ними, но до даты подачи заявления о прекращении деятельности. Это касается отчетов в ПФР, без которых ИП не закроют, и еще трех расчетов: 6-НДФЛ, страховых взносов и 4-ФСС.

6-НДФЛ и расчет страховых взносов сдают в налоговую инспекцию, а 4-ФСС — в отделение фонда социального страхования.

Сдавать отчетность в налоговую после закрытия нужно в следующие сроки:

- на упрощенной системе — декларацию по УСН сдают не позднее 25-го числа месяца, который следует за месяцем закрытия ИП;

- на общей системе — декларацию 3-НДФЛ сдают не позднее 5 рабочих дней после внесения записи в ЕГРИП о прекращении деятельности. Декларацию по НДС сдают не позднее 25-го числа месяца, следующего за кварталом, в котором ИП закрылся;

- на едином сельхозналоге — декларацию по ЕСХН сдают не позднее 25-го числа месяца, который следует за месяцем закрытия ИП.

Декларацию по НДС сдают не позднее 25-го числа месяца, следующего за кварталом, в котором ИП закрылся;

Декларацию по НДС сдают не позднее 25-го числа месяца, следующего за кварталом, в котором ИП закрылся;Что делать? 03.09.20

Как открыть ИП и вести налоговую отчетность удаленно?

ИП на патентной системе отчеты не сдает.

От суммы дохода ИП, указанной в последней декларации, рассчитывается сумма дополнительных взносов на пенсионное страхование. Если сумма годового дохода превысит 300 000 Р, к фиксированной годовой сумме — 43 211 Р в 2022 году — нужно прибавить 1% с суммы, превышающей 300 000 Р. ИП на патенте считают 1% от потенциального годового дохода. Максимальная сумма взносов на пенсионное страхование ИП в 2022 году — 275 560 Р.

Что нужно запомнить, чтобы закрыть ИП с долгами

- ИП можно закрыть по желанию самого предпринимателя, и никакая задолженность не помешает. Для этого надо подать заявление в налоговую.

- Все долги бывшего ИП остаются. Утрата статуса ИП не отменяет необходимости их выплатить.

- Если подавать заявление о закрытии онлайн, госпошлину платить не надо.

- Сниматься с учета в ПФР и ФФОМС не нужно — налоговая сама сообщит фондам о прекращении ИП.

- Перед закрытием нужно уволить всех работников и отчитаться за них в ПФР. После закрытия — сдать остальные отчеты.

Ликвидация ИП с долгами перед ПФР

Причины закрытия ИП могут быть различными. Переход на ООО, низкая окупаемость бизнеса. Многие устают от того объёма нагрузки и ответственности, который предполагает ведение предпринимательской деятельности, и находят работу по найму на удобных условиях. Также большое значение может сыграть все растущая задолженность перед Пенсионным фондом. В большинстве случаев ИП закрываются потому, что попросту прогорают. Прибыль отсутствует, убытки растут, долги — тоже. А что же делать, если бизнес не удался, а задолженности отдавать нечем? Возможно ли закрыть ИП с долгами, чтобы не копить задолженность пенсионному фонду? Да, это возможно. И сейчас мы расскажем, как.

И сейчас мы расскажем, как.

Ранее ИП обязан был сам предоставить в ИФНС документы из Пенсионного фонда. Сейчас же любые сведения могут быть получены ИФНС с помощью межведомственных каналов. Де-юре выходит, что налоговая инспекция не правомочна отказать ИП в закрытии даже при наличии задолженностей перед ПФР. Но на практике все гораздо сложнее и такая ситуация встречается редко.

Закрытие ИП с долгами перед ПФР

В целом процедура закрытая ИП с задолженностью почти ничем не отличается от обычного закрытия ИП без нее.

Когда предприниматель решает осуществить закрытие ИП с долгами, пенсионный фонд, по требованию налоговых органов, должен выдать справку об отсутствии задолженности. Такое требование не влияет на процесс прекращения предпринимательской деятельности, так как закрыть ИП с долгами по налогам и пенсионному фонду в 2017 году собственник может как до их оплаты, так и после.

Для такого заявления предусмотрена специальная форма Р26001. Бланк по этой форме и необходимые реквизиты доступны для скачивания на сайте федеральной налоговой службы. Здесь необходимо учитывать, что, согласно закону 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», при предоставлении заявления лично или по почте, необходимо нотариальное заверение подписи. Роспись в заявлении должна ставиться исключительно в присутствии нотариуса.

Для такого заявления предусмотрена специальная форма Р26001. Бланк по этой форме и необходимые реквизиты доступны для скачивания на сайте федеральной налоговой службы. Здесь необходимо учитывать, что, согласно закону 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», при предоставлении заявления лично или по почте, необходимо нотариальное заверение подписи. Роспись в заявлении должна ставиться исключительно в присутствии нотариуса.

Также заявление можно подать во Многофункциональном центре (МФЦ). В этом случае подпись будет заверяться работников центра при предъявлении паспорта.

Закрывая ИП с долгами, необходимо позаботиться о принятии некоторых мер предосторожности, которые не позволят ФНС отказать в закрытии. Так, во-первых, по почте документы должны отправляться в форме ценного письма с описью вложения. На почте опись заверяется, один экземпляр остаётся у отправителя, другой — отправляется получателю. Пакет документов включает:

Пакет документов включает:

- Нотариально заверенное заявление по установленной форме;

- Оригинал документа, подтверждающий уплату госпошлины.

После прохождения процедуры ликвидации будет внесена соответствующая запись в ЕГРИП, и эти данные будут переданы в пенсионный фонд.

Сроки

Срок, в который в владелец ИП должен подать заявление в соответствующий орган, чётко не регламентирован. Однако в случае со сроком рассмотрения предоставленных документов органом дело обстоит иначе. Здесь сроки установлены конкретно: 5 рабочих дней с момента поступления документов в орган. Ограничения по срокам касаются и периода, в который должна быть погашена задолженность. При наличии долга перед пенсионным фондом у ликвидируемого ИП срок произведения необходимых выплат не может быть больше двух недель со дня закрытия предприятия. Что же касается сроков проставления налоговой декларации, то они зависят от режима налогообложения, в котором функционировало предприятие.

- Упрощённая система налогообложения (на этом режиме ИП не обязан выплачивать налог на прибыль и имущество, налог на добавочную стоимость (кроме импортного) и налог на доходы физических лиц. Предусмотрен лишь один вид налога) — до 25 числа месяца, последующего закрытию ИП;

- Единый налог на вменённый доход (на таком режиме налог взимается не с фактически полученного, а с венённого дохода — того, который предполагается за вас чиновниками. С 2013 года является добровольным. Применяется к отдельным видам предпринимательской деятельности ) — до ликвидации статуса индивидуального предпринимателя.

Закрытие ИП с задолженностью по налогам

В ситуации, когда у предпринимателя имеются не только долги перед пенсионным фондом, но и налоговые задолженности, закрытие организации будет более сложным. В этом случае не получится закрыть ИП, а выплаты произвести только постфактум. Заявление сможет быть одобрено только после погашения.

Причем даже если владелец по факту не вел предпринимательскую деятельность. В таком случае в ней не будут указаны доходы и расходы компании. Если ранее такие бумаги предоставлялись вовремя, то отчет предоставляется только за последний налоговый период. Если предоставить декларацию в установленный срок не удалось, можно сделать это в течение 5 дней после ликвидации ИП. За несвоевременное предоставление документов предполагается штраф.

Далее определяется общая сумма всех задолженностей. В первую очередь погашаются государственные долги, затем — обязательства другим организациям или лицам. Если у ИП недостаточно средств для оплаты долга, взыскание обращается на его имущество.

Смотрите также: помощь в банкротстве физического лица или ИП в Москве.

Официально, законно, по договору. Защитим от коллекторов, снимем аресты на имущество, защитим имущество и снимем запрет на выезд. Бесплатная консультация доступна по ссылке – оформление банкротства.

Официально, законно, по договору. Защитим от коллекторов, снимем аресты на имущество, защитим имущество и снимем запрет на выезд. Бесплатная консультация доступна по ссылке – оформление банкротства.

Ролловеры как бизнес-стартапы (ROBS): что нужно знать при финансировании бизнеса с использованием вашего 401 (k), IRA или других пенсионных фондов

Ролловеры как бизнес-стартапы (ROBS): что нужно знать при финансировании бизнеса с использованием Ваша 401(k), IRA или другие пенсионные фонды

Пандемия COVID-19 привела к массовым увольнениям и закрытию сотен тысяч предприятий по всей стране. Несмотря на экономический спад и одну из самых страшных глобальных катастроф в области здравоохранения в современной истории, количество стартапов в США выросло с 3,5 млн в 2019 году.до 4,4 миллиона в 2020 году, что на 24 процента больше. Хотя может быть трудно определить точную причину этого увеличения, более ограниченные возможности в секторе заработной платы, возможно, по необходимости стимулировали предпринимательство и побуждали многих людей и семьи искать большей независимости и контроля над своим финансовым будущим.

Однако для тех, кто не хочет брать на себя дополнительный долг или не может претендовать на получение традиционного бизнес-кредита, есть альтернативный вариант. Пролонгация как бизнес-стартапы (ROBS) — это альтернативная форма финансирования бизнеса, которую можно использовать без необходимости занимать наличные деньги для запуска, приобретения или развития бизнеса. Соглашение ROBS не является снятием средств со счета пенсионного плана или кредитом под него. Вместо этого, это фонд пролонгации, который позволяет использовать пенсионные фонды для покупки акций в новой компании, при этом выручка от продажи акций затем используется для финансирования нового или приобретенного бизнеса без налоговых штрафов или комиссий за досрочное снятие средств.

ROBS существуют уже несколько десятилетий. ROBS появились, когда Конгресс предоставил американским рабочим еще одну возможность увеличить свои пенсионные активы. В 1974 году Конгресс принял Закон о ценных бумагах, выплачиваемых пенсионерам (ERISA), который работает в сочетании с определенными разделами Налогового кодекса (IRC), чтобы разрешить использование плана 401 (k) для инвестирования в ценные бумаги квалифицированных работодателей (QES). ) — что затем позволяет человеку финансировать бизнес.

Создание РОБС

Из-за финансовых рисков, описанных ниже, ROBS лучше всего подходит для людей с большими суммами денег, отложенными на пенсию. Существует пять шагов для создания ROBS для инвестирования в новый бизнес.

- Создание C-корпорации : Первый шаг в создании ROBS требует создания C-корпорации (C-corp). Поскольку C-corp может выпускать акции и иметь акционеров, это единственная бизнес-структура для схемы ROBS, которая может законно продать долю бизнеса на пенсионный счет.

- Создание пенсионного плана для новой C-корпорации : Второй шаг в создании ROBS — создание пенсионного плана для C-корпорации. Существует значительная гибкость при выборе пенсионного плана для C-corp. Тип выхода на пенсию, наиболее подходящий для нового бизнеса, будет зависеть от таких факторов, как количество сотрудников или виды пенсионных пособий, которые предоставляются сотрудникам. Например, новый бизнес может захотеть создать новый план 401(k), план распределения прибыли, план с установленными выплатами или другой тип плана с установленными взносами. Чтобы установить новый пенсионный план, обычно требуются услуги стороннего регистратора, доверительного управляющего и хранителя активов для управления инвестициями в пенсионный план.

- Перевод средств из пенсионного плана предыдущего работодателя в новый пенсионный план C-corp : Следующим шагом в создании ROBS является перевод существующих пенсионных фондов из плана 401k предыдущего работодателя или личного IRA в новый пенсионный план спонсируется C-corp. Затем новый план 401 (k) может инвестировать в новый бизнес и стать акционером C-corp.

- Новый пенсионный план покупает акции новой C-corp : На следующем этапе средства ROBS используются для покупки акций новой C-corp по справедливой рыночной стоимости. В частности, C-corp выпускает акции, которые приобретут новый пенсионный план и любые потенциальные внешние инвесторы.

- Имеются средства для инвестирования в корпорацию : После того, как пенсионный план приобрел акции новой C-corp, эти средства могут быть использованы C-corp для инвестирования в бизнес. При использовании этих средств ROBS IRS и Министерство труда США (DOL) требуют, чтобы все внесенные средства использовались для деловых целей, связанных с новой C-corp, а не для какой-либо личной деятельности.

Плата за создание ROBS

Как правило, поставщик ROBS может помочь потенциальным владельцам бизнеса с описанными выше шагами. В большинстве случаев за создание ROBS взимается единовременный первоначальный взнос в размере около 5000 долларов США. Первоначальные сборы часто включают в себя создание C-corp, создание нового пенсионного плана и подготовку первоначальных необходимых документов IRS. Также может взиматься ежемесячная административная плата в размере примерно 100-150 долларов США для покрытия расходов на администрирование нового пенсионного плана и подачу ежегодных документов IRS, таких как форма 5500.

Дополнительные требования ROBS

Чтобы претендовать на ROBS, владелец бизнеса должен соответствовать следующим требованиям:

- Минимальный уровень доступных активов для инвестирования в ROBS : Большинству поставщиков ROBS требуется минимальный уровень текущих личных пенсионных сбережений для создания ROBS. Хотя это не является строгим требованием, большинство поставщиков ROBS захотят убедиться в наличии достаточных средств для инвестиций в новое предприятие и покрытия первоначальных расходов на создание ROBS. Хотя расходы могут варьироваться, многим поставщикам ROBS требуется минимум 50 000 долларов или более для создания ROBS.

- Существующий пенсионный счет : В соответствии с правилами IRS средства для переноса средств должны поступать либо с пенсионного счета предыдущего работодателя, либо с самоуправляемого счета (например, индивидуального плана 401 (k) или личного IRA), который не связан к действующему работодателю. Источник средств важно учитывать для соблюдения правил пролонгации IRS, которые налагают ограничения и налоговые штрафы на снятие и / или пролонгацию пенсионного плана, спонсируемого текущим работодателем. Счета Roth IRA и Roth 401(k) не подходят для ROBS.

- Сотрудник нового бизнеса : Чтобы использовать соглашение ROBS, IRS требует, чтобы инвестор также был законным сотрудником бизнеса, в который инвестируются средства. Хотя IRS не определяет минимальное количество часов для демонстрации активности занятости, многие планы 401 (k) требуют тысячи или более часов в год для первоначального права на участие в пенсионном плане, и это может служить полезным ориентиром. Напротив, может быть трудно продемонстрировать активную занятость, если целью ROBS является исключительно инвестирование в недвижимость в качестве пассивного владельца бизнеса.

Хотя это не является строгим требованием, большинство поставщиков ROBS захотят убедиться в наличии достаточных средств для инвестиций в новое предприятие и покрытия первоначальных расходов на создание ROBS. Хотя расходы могут варьироваться, многим поставщикам ROBS требуется минимум 50 000 долларов или более для создания ROBS.

Хотя это не является строгим требованием, большинство поставщиков ROBS захотят убедиться в наличии достаточных средств для инвестиций в новое предприятие и покрытия первоначальных расходов на создание ROBS. Хотя расходы могут варьироваться, многим поставщикам ROBS требуется минимум 50 000 долларов или более для создания ROBS. Хотя IRS не определяет минимальное количество часов для демонстрации активности занятости, многие планы 401 (k) требуют тысячи или более часов в год для первоначального права на участие в пенсионном плане, и это может служить полезным ориентиром. Напротив, может быть трудно продемонстрировать активную занятость, если целью ROBS является исключительно инвестирование в недвижимость в качестве пассивного владельца бизнеса.

Хотя IRS не определяет минимальное количество часов для демонстрации активности занятости, многие планы 401 (k) требуют тысячи или более часов в год для первоначального права на участие в пенсионном плане, и это может служить полезным ориентиром. Напротив, может быть трудно продемонстрировать активную занятость, если целью ROBS является исключительно инвестирование в недвижимость в качестве пассивного владельца бизнеса.Плюсы и минусы ROBS

ROBS может быть идеальным вариантом для финансирования малого бизнеса или рекапитализации существующего бизнеса. Тем не менее, важно взвесить все «за» и «против» ROBS, чтобы избежать потенциальных налоговых и юридических обязательств, если ROBS установлена или работает неправильно.

Плюсы ROBS

- ROBS можно использовать для привлечения пенсионных фондов без значительных налоговых штрафов или комиссии за досрочное снятие средств в размере 10 процентов (для лиц моложе 59 лет). ½ года).

- ROBS не является традиционным кредитом. ROBS не требует заимствования денег с кредитных карт или у кредитора по ипотечному кредитованию, и поэтому нет требований к кредитному рейтингу и нет необходимости производить выплаты по кредиту.

- Используя ROBS, владелец бизнеса имеет больший контроль над своими инвестиционными фондами по сравнению с традиционными пенсионными счетами, инвестированными в обыкновенные акции, облигации и взаимные фонды.

- C-corps идеально подходят для схемы ROBS, потому что это единственная организация, которая позволяет продавать акции за наличные, а прибыль C-corp в настоящее время облагается налогом по фиксированной ставке 21 % (снижение с предыдущих 35 %). ставка).

- Поскольку инвестиционные фонды хранятся в освобожденном от налогов пенсионном фонде, при его создании не будет никаких налогов на ROBS.

- ROBS может помочь повысить прибыльность бизнеса за счет устранения любых форм долга на начальных этапах формирования нового бизнеса.

½ года).

½ года).

Минусы ROBS

- Если бизнес, финансируемый с помощью ROBS, терпит неудачу, существует гораздо большая вероятность того, что вложенные пенсионные фонды также будут потеряны.

- Только источники финансирования, не относящиеся к Roth, имеют право на ROBS.

- Хотя при использовании ROBS не обязательно возникает повышенный риск аудита IRS, процесс аудита может быть более сложным для бизнеса, финансируемого ROBS, поскольку IRS будет рассматривать документацию о пенсионном плане вместе с бизнес-операциями и, в частности, шаги, предпринятые для финансирования бизнеса за счет пенсионных фондов.

- Поскольку ROBS требует частной покупки акций, никакие другие хозяйствующие субъекты не работают с этой структурой. И C-corp требует больше документов, сборов и постоянного администрирования, чем индивидуальные предприниматели или LLC.

- Структура ROBS требует, чтобы новый бизнес управлял пенсионным планом и предоставлял эти пенсионные пособия всем соответствующим сотрудникам. Требования

- ROBS включают дополнительную административную и государственную отчетность о деятельности пенсионного плана (подача годового отчета). Чаще всего поставщик ROBS может помочь с этими вопросами за дополнительную административную плату.

- Если бизнес закрывается или продается, требования государственной отчетности по пенсионному плану (форма 5500), корпоративные налоги и другие требования штата или ежегодные федеральные требования остаются в силе.

- Если ROBS не установлена или не работает должным образом, существует вероятность того, что механизм ROBS непреднамеренно подвергнется «запрещенным транзакциям» в соответствии с ERISA. Могут быть ошеломляющие штрафы в размере 110 или более процентов от сумм, связанных с запрещенными транзакциями, или самих сумм пролонгации.

ROBS и запрещенные транзакции

Владельцы бизнеса, использующие ROBS для начала или развития бизнеса, должны знать о правилах IRS в отношении запрещенных транзакций, чтобы избежать непредвиденных налогов и штрафов в соответствии с § 49 Налогового кодекса (IRC). 75. Наиболее распространенными запрещенными транзакциями, влияющими на механизмы ROBS, являются следующие:

75. Наиболее распространенными запрещенными транзакциями, влияющими на механизмы ROBS, являются следующие:

- Чрезмерная компенсация владельца бизнеса : Владельцы бизнеса несут фидуциарные обязательства перед пенсионным счетом, который инвестирует в акции C-corp. Таким образом, владелец бизнеса не может выплачивать себе чрезмерные суммы в виде заработной платы или пособий. Кроме того, любые платежи владельцу не могут происходить из пенсионных фондов, используемых для финансирования бизнеса. Вместо этого компенсация владельца должна быть выплачена из операционного дохода C-corp.

- Использование коммерческих средств в личных целях : IRS запрещает владельцам бизнеса, использующим ROBS, получать личную выгоду от использования любого связанного с ними делового имущества. Например, новому владельцу бизнеса, который инвестирует в новый завод, скорее всего, не будет разрешено сдавать помещение на этом заводе члену семьи. § 4975 Налогового кодекса устанавливает 15-процентный налог на любые операции, связанные с продажей, арендой или обменом имущества компании неправомочному лицу, включая владельца бизнеса, их супруга или ближайших родственников.

- Использование пенсионного плана для оплаты вознаграждения промоутеру : Для сбора денег для ROBS иногда требуется «промоутер», который поможет владельцу бизнеса собрать деньги и предоставит административные и инвестиционные советы. Однако § 4975 Налогового кодекса запрещает выплату вознаграждения промоутерам, если эти промоутеры также квалифицируются как фидуциары пенсионного плана.

- Использование ROBS для обхода правил распределения пенсионных планов : В Меморандуме IRS от 2008 года IRS описала ситуации, когда отдельные лица создали структуру ROBS для покупки бизнеса, но затем не предпринимали никаких действий в связи с покупкой. Вместо этого они использовали средства своего пенсионного плана для личных нужд и избегали обязательных налогов и штрафов за то, что должно было быть распределением пенсионного плана.

Соблюдение ROBS и государственный аудит

И IRS, и DOL контролируют инвестиции ROBS в соответствии с определенными стандартами. Государственные проверки ROBS, хотя и относительно нечастые, позволяют IRS и DOL контролировать соблюдение правил ROBS. Эти планы, не соответствующие постановлениям правительства, могут быть подвергнуты налоговым санкциям и штрафам. Темы, которые, скорее всего, будут проверены на предмет соответствия, включают следующие:

Государственные проверки ROBS, хотя и относительно нечастые, позволяют IRS и DOL контролировать соблюдение правил ROBS. Эти планы, не соответствующие постановлениям правительства, могут быть подвергнуты налоговым санкциям и штрафам. Темы, которые, скорее всего, будут проверены на предмет соответствия, включают следующие:

- Правильно ли составлен новый пенсионный план и соответствует ли документация плана требованиям IRS.

- Если расходы/вознаграждения были проверены фидуциариями, признаны уместными и своевременно выплачены сторонним поставщикам.

- Все необходимые ежегодные отчеты, такие как годовая форма 5500, были поданы своевременно.

- Соответствующим требованиям сотрудникам было предложено участие в пенсионном плане.

- Всем правомочным сотрудникам предоставляется одинаковая возможность инвестировать в пенсионный план. В частности, сотрудники должны иметь такой же доступ и возможность делать те же инвестиции, что и владельцы бизнеса.

Разматывание ROBS

Точно так же, как у IRS есть определенные требования для создания бизнеса с использованием ROBS, у IRS есть особые требования для закрытия ROBS во время корпоративной транзакции.

Продажа акций : Как правило, если акции бизнеса продаются, любой, кто владеет частью бизнеса, получит свою пропорциональную часть чистой выручки от продажи. Любые средства, полученные пенсионным планом в обмен на акции, которыми он владеет в бизнесе, обычно переводятся в IRA в пользу владельца и сотрудников после продажи акций.

Продажа активов : Если активы бизнеса, созданного с помощью ROBS, продаются, средства обычно используются для оплаты любых расходов по продаже. Любая оставшаяся чистая выручка от продажи затем распределяется между владельцами бизнеса, включая пенсионный план, который использовался для финансирования бизнеса.

Банкротство : Если бизнес объявляет о банкротстве или иным образом сворачивается, пенсионный план, созданный с помощью ROBS, также должен быть прекращен в соответствии с правилами IRS для прекращения пенсионного плана. После ликвидации активов компании оставшиеся активы будут использованы для выкупа как можно большего количества акций, принадлежащих пенсионному плану. Любые оставшиеся средства в пенсионном плане обычно помещаются в IRA в пользу сотрудников и владельцев бизнеса. В этих случаях владелец бизнеса не обязан возвращать себе первоначальные инвестиционные средства и, как правило, теряет большую часть, если не все, всех первоначальных инвестиций, которые финансировали ROBS.

После ликвидации активов компании оставшиеся активы будут использованы для выкупа как можно большего количества акций, принадлежащих пенсионному плану. Любые оставшиеся средства в пенсионном плане обычно помещаются в IRA в пользу сотрудников и владельцев бизнеса. В этих случаях владелец бизнеса не обязан возвращать себе первоначальные инвестиционные средства и, как правило, теряет большую часть, если не все, всех первоначальных инвестиций, которые финансировали ROBS.

Заключительные мысли

ROBS может быть идеальной возможностью для мотивированных людей инвестировать или приобрести новый или существующий бизнес. Однако важно тщательно изучить требования ROBS и знать о потенциальных ловушках. Потенциальные владельцы бизнеса должны получить необходимые юридические, бухгалтерские и другие профессиональные консультации, прежде чем решить, является ли соглашение ROBS подходящим инструментом финансирования бизнеса для их нового предприятия.

За дополнительной информацией обращайтесь к Гэри Блахману, Остину Андерсону, Яну Минкину, Мелиссе Проффитт, Крису Сирсу, Кэтлин Шейл Шейдт, Таре Шиско или к юристу по льготам сотрудников Ice Miller, с которым вы регулярно работаете.

Эта публикация предназначена только для общих информационных целей и не является юридической консультацией. Читатель должен проконсультироваться с юрисконсультом, чтобы определить, как законы или решения, обсуждаемые здесь, применимы к конкретным обстоятельствам читателя.

Как копить на пенсию, если вы занимаетесь бизнесом для себя

Getty Images

Каждый должен копить на пенсию.

Если вы работаете в компании, которая предлагает пенсионные накопления, вам повезло. Вы регистрируетесь (или вы можете быть зачислены автоматически), а затем вносите свой вклад через свою зарплату. Вам не нужно ничего делать.

Но когда вы независимый предприниматель, вы должны придумать свой собственный план.

Около 16 миллионов американцев были самозанятыми по состоянию на июль, по данным Бюро трудовой статистики, но если учесть как самозанятых американцев, так и людей, которые на них работают, эта цифра составляет около 30% рабочей силы.

Самозанятые люди и владельцы малого бизнеса должны быть обеспокоены своими пенсионными сбережениями, поскольку только 13% этих налоговых декларантов участвуют в пенсионном плане на рабочем месте.

Есть хорошие новости для тех, кто работает не по найму: это не так уж отличается от участия в плане компании 401(k) или 403(b). Однако есть одна загвоздка. Вы должны создать сбережения самостоятельно и быть дисциплинированными в отношении хранения наличных денег.

Думайте о налогах

Если вы не откладываете на пенсию, это, конечно, означает, что вы платите больше налогов, чем вам нужно.

«Правительство поощряет сбережения», — сказал Чад Паркс, основатель и генеральный директор поставщика пенсионных планов Ubiquity Retirement and Savings в Сан-Франциско.

Еще от Invest in You:

3 вопроса, которые должен задать каждый предприниматель, прежде чем начать новый бизнес

Миллионер на тренинге: как научить ребенка мыслить как предприниматель

Мечтаете быть своим собственным боссом? Этот тест покажет, есть ли у вас то, что нужно

Простой расчет, который вы можете сделать, чтобы помочь вам понять, как это работает, говорит Паркс, состоит в том, чтобы представить кого-то, кто платит около 30% своей зарплаты в виде налогов.

Если этот человек может откладывать 1000 долларов в месяц, 300 долларов из этой суммы — это деньги, которые в противном случае пошли бы на налоги, сказал Паркс. «Наличные деньги составляют всего 700 долларов, чтобы иметь возможность сэкономить 1000 долларов», — сказал он. «Я называю это правительственным матчем».

катлехо Сейса

Выберите план

Выбор пенсионных планов может показаться огромным.

«Настоящая разница в том, сможете ли вы сэкономить более 500 долларов в месяц?» — сказал Паркс. Ежемесячная сумма делает ее понятной, поэтому вы можете сравнить ее с другими фиксированными расходами.

Ежемесячная сумма делает ее понятной, поэтому вы можете сравнить ее с другими фиксированными расходами.

Эти 500 долларов в сумме составляют 6000 долларов в год — лимит индивидуального пенсионного плана на 2020 год. Если вам больше 50 лет, вы можете накопить 7000 долларов.

Открыть индивидуальный пенсионный счет — это самое простое, и, если вы не собираетесь откладывать больше 500 долларов в месяц, это хороший выбор, говорит Паркс.

посмотреть сейчас

Вы можете открыть IRA практически в любом учреждении, включая банки, кредитные союзы и инвестиционные дома.

«Если вам меньше 40 лет, IRA Roth, вероятно, является лучшим вариантом, потому что у вас есть десятилетия до выхода на пенсию», — сказал Паркс, имея в виду IRA, первоначально финансируемую за счет долларов после уплаты налогов, которые вы можете использовать после выхода на пенсию полностью без налогов. . Для тех, кто старше и инвестирует более консервативно, традиционная IRA — когда вы получаете налоговые льготы в год, когда вкладываете деньги, но платите налоги позже, — вероятно, правильная альтернатива.

Воспользуйтесь онлайн-инструментами и калькуляторами, чтобы выбрать между традиционной IRA и Roth IRA.

После того, как вы откроете свой счет, настройте автоматический перевод, чтобы перевести депозит на ваш пенсионный счет, чтобы вам не приходилось об этом думать. «Привяжи это к своей зарплате», — сказал Паркс, будь то один или два раза в месяц.

Если вы можете откладывать больше…

30-летняя Джули Бернингер выбрала пенсионную стратегию, которая дала бы ее мужу доступ к плану сбережений.

Источник: Джули Бернингер

30-летняя Джули Бернингер искала способ накопить больше пенсионных накоплений, чем позволяла ее техническая работа.

Она сберегает больше, чем обычно, потому что она сторонник движения FIRE (финансовая независимость, ранний выход на пенсию).

«Вот почему я экономлю значительную сумму денег», — сказал Бернинджер. «С предпринимательской точки зрения наличие сбережений может дать вам уверенность в том, что вы сможете действовать самостоятельно».

Бернингер внезапно осознала, что могла бы накопить на пенсию больше, если бы открыла соло-карту 401(k). Это оказалось идеальным выбором для жителя Сиэтла, у которого есть несколько подработок, в том числе подкаст о личных финансах и магазин на Etsy.

смотреть сейчас

Упрощенная пенсия работника IRA является еще одной возможностью. Счета SEP IRA имеют более высокие лимиты сбережений, чем традиционные IRA, но взносы рассчитываются по-другому. Как владелец бизнеса, вы можете внести меньшую сумму: 25% от вашего заработка или до 57 000 долларов в год.

Это ограничение может сделать индивидуальный план 401(k) более привлекательным, поскольку сумма, которую вы откладываете, полностью зависит от вас, пока вы остаетесь в пределах лимита взносов. «Если вы заработаете 19 долларов,500 и хотите поместить все это в 401(k) для самозанятых, вы могли бы, — сказал Паркс. — Это уменьшило бы ваш налогооблагаемый доход до нуля». соло 401 (k) на 2019 год составляет 56 000 долларов США, если они моложе 50. Лица в возрасте 50 лет и старше могут добавить дополнительные 6 000 долларов США в год в виде «догоняющих» взносов, в результате чего общая сумма составит 62 000 долларов США. Большинство крупных поставщиков, включая Fidelity, Schwab и Авангард — предложите соло 401(k)

Лица в возрасте 50 лет и старше могут добавить дополнительные 6 000 долларов США в год в виде «догоняющих» взносов, в результате чего общая сумма составит 62 000 долларов США. Большинство крупных поставщиков, включая Fidelity, Schwab и Авангард — предложите соло 401(k)

Выберите номер

Возможно, вы слышали о суммах от 10% до 20% от вашей зарплаты, которые вы должны откладывать на пенсию. Если вы имеете дело с несколькими финансовыми обязательствами — арендной платой, студенческими кредитами, счетами по кредитной карте — это может быть пугающим.

Звучит банально, но это факт, говорит Рик Айрас, руководитель отдела обслуживания и операций пенсионного подразделения Ascensus в Дрешере, штат Пенсильвания. Невозможно переоценить важность сохранения любой суммы и делать это последовательно. «Каждая мелочь помогает, когда дело доходит до сбережений на пенсию», — сказал он.

Дисциплина так же важна. «Тот, кто испытывает финансовые трудности, может начать с того, что просто отложит 1% своей зарплаты», — сказал Ирас.