Банк России повысил прогноз по инфляции — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 29 апреля

EUR ЦБ: 88,37

(-1,83)

Инвестиции, 28 апр, 16:15

Курс доллара на 29 апреля

USD ЦБ: 80,51

(-1,05)

Инвестиции, 28 апр, 16:15

Босфор закрыли для судоходства из-за аварии сухогруза Экономика, 21:52

В сенате раскритиковали идею Байдена пересадить армию на электромобили Политика, 21:46

Итальянский певец Пупо отказался быть жюри фестиваля «Дорога на Ялту» Общество, 21:42

adv. rbc.ru

rbc.ru

adv.rbc.ru

«Известия» назвали причину смерти модельера Славы Зайцева Общество, 21:34

Саудовская Аравия эвакуировала из Судана несколько десятков россиян Общество, 21:32

Украина подписала три контракта с производителем «Байрактаров» Политика, 21:29

В окружении Костомарова опровергли проведение операции по протезированию Спорт, 21:27

Спите по 8 часов, но не высыпаетесь?

На интенсиве РБК Pro вы узнаете, как улучшить качество сна и с легкостью вставать по утрам

Прокачать навык

Задержанная за наркотики в Гоа медалистка Олимпиады-1980 вышла под залог Спорт, 21:22

Главком ВСУ обсудил с командующим силами НАТО в Европе угрозы на фронте Политика, 21:17

Семейный топ: подборка больших квартир РБК и ПИК, 21:16

Пожар в автокомплексе в центре Тулы потушили Общество, 21:15

«Ливерпуль» победил «Тоттенхэм», позволив сопернику отыграться с 0:3 Спорт, 21:01

Дубль Дзюбы помог «Локомотиву» разгромить аутсайдера РПЛ Спорт, 20:56

Кадыров испытал снайперскую винтовку Политика, 20:48

adv. rbc.ru

rbc.ru

adv.rbc.ru

adv.rbc.ru

В ЦБ пояснили, что на фоне «подстройки» рынков к ослаблению рубля рост инфляции происходит быстрее, чем ожидалось ранее. Согласно новому прогнозу ЦБ, по итогам 2018 года инфляция может превысить 4%, а в 2019 году — достигнуть 5,5%

Фото: Сергей Бобылев / ТАСС

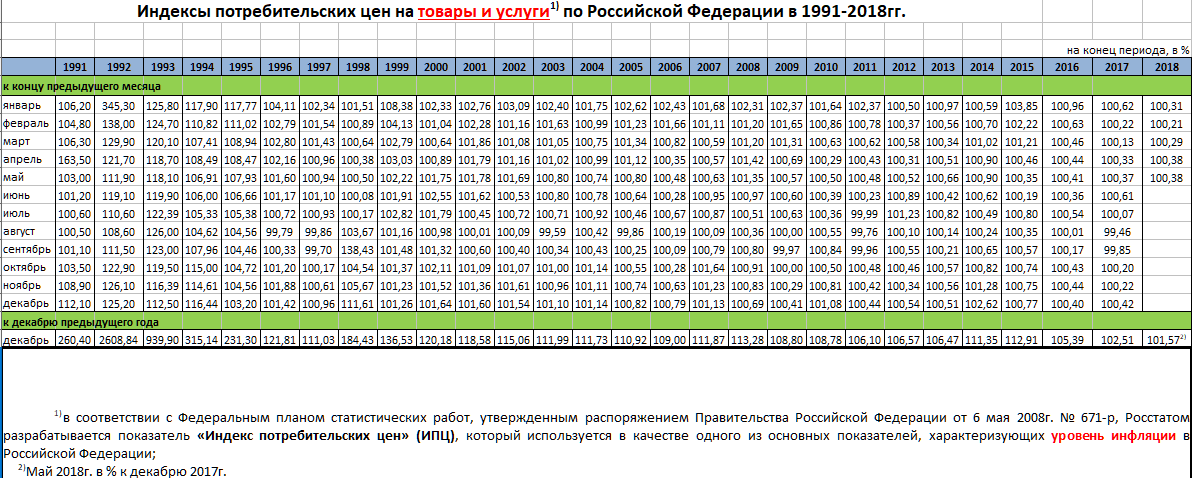

Банк России предупредил о существенном усилении проинфляционных рисков и повысил свой прогноз по темпам роста потребительских цен в 2018–2019 годах. В конце июля ЦБ прогнозировал, что по итогам 2018 года инфляция в России составит 3,5–4%, а в 2019-м временно превысит целевой ориентир в 4%. Однако уже 14 сентября ЦБ, объясняя свое решение повысить ключевую ставку до 7,5%, признал, что цены будут расти существенно быстрее, чем считалось ранее.

«По прогнозу Банка России, который учитывает принятые решения по ключевой ставке и о приостановке покупки иностранной валюты в рамках бюджетного правила, темпы прироста потребительских цен составят 3,8–4,2% к концу 2018 года», — говорится в сообщении ЦБ.

В заявлении регулятора подчеркивается, что своего максимума годовая инфляция достигнет в первом полугодии 2019 года. На какой уровень она может выйти, в ЦБ не уточнили, отметив, однако, что во второй половине будущего года квартальные темпы роста потребительских цен замедлятся до 4% и в результате по итогам всего года инфляция должна составить 5–5,5%.

adv.rbc.ru

«Годовая инфляция вернется к 4% в первой половине 2020 года, когда эффекты произошедшего ослабления рубля и повышения НДС будут исчерпаны», — полагают в ЦБ.

adv.rbc.ru

В начале сентября ЦБ сообщил, что инфляционные ожидания россиян в августе увеличились до 9,9% по сравнению с 9,7% в июле, достигнув показателей сентября—октября 2017 года.

12 сентября глава Минэкономразвития Максим Орешкин заявил журналистам, что при сохранении курса рубля на уровне текущих показателей инфляция в России будет выше прогнозировавшихся его ведомством 3,4%

Магазин исследований Аналитика по теме «Банки»

ЦБР считает инфляцию в 2018 году «близкой к прогнозу», не меняет оценки на 2019 год

By Елена Фабричная

3 Min Read

МОСКВА (Рейтер) — Банк России считает данные Росстата об инфляции в 2018 году в 4,3 процента “близкими” к собственному прогнозу 3,8-4,2 процента, а решение о ключевой ставке в феврале будет принимать с учетом всех данных, факторов и рисков, сообщила в пятницу пресс-служба ЦБР в ответ на запрос Рейтер.

Здание Банка России в Москве, 22 февраля 2018 года. REUTERS/Sergei Karpukhin

“Опубликованный в середине декабря прогноз инфляции в 2018 году был подготовлен с учетом данных о годовых темпах роста потребительских цен в ноябре и доступных на тот момент недельных данных о динамике цен по ограниченному кругу товаров в начале декабря. Вышедшие данные по инфляции в 2018 году учитывают динамику цен полного набора товаров и услуг потребительской корзины”, — пояснил ЦБР расхождение официальных данных с собственным прогнозом.

Инфляция в России все же вышла за рамки прогноза Центробанка, несмотря на более оптимистичные предварительные оценки Росстата, однако, с учетом упреждающего повышения ставки в декабре, в феврале реакции со стороны денежно-кредитной политики может не потребоваться, говорят экономисты .

“Решение по ключевой ставке будет приниматься в начале февраля с учетом всей доступной информации о ситуации в экономике, динамике инфляции, всей совокупности факторов и рисков”, — ответил ЦБР на вопрос о том, потребуется ли реакция денежно-кредитной политики в связи с превышением инфляцией прогноза.

ЦБР пока сохраняет свои прогнозы на 2019 год и по-прежнему ожидает, что годовая инфляция в марте-апреле может превысить 5,5 процента.

“После ускорения в первом квартале 2019 года инфляция будет замедляться. Квартальные темпы прироста потребительских цен в годовом выражении замедлятся до 4 процентов уже во втором полугодии 2019 года. В 2019 году годовая инфляция, по прогнозу Банка России, составит 5,0-5,5”, — цитирует Интерфакс пресс-службу ЦБР.

ПЕРЕСМОТР РОССТАТА

Росстат накануне повысил оценку инфляции за 2018 год до 4,3 с 4,2 процента, опубликованных в конце декабря.

Источник в Росстате пояснил Рейтер, с чем был связан пересмотр годовой инфляции.

“Проблема в том, что когда дается оценка в конце года, она предварительная, потом бывают исправления”, — сказал он.

По словам источника, после более тщательного рассмотрения информации от территориальных органов Росстата была добавлена одна сотая процента к индексу потребительских цен на продовольственные товары, а в данных, опубликованных ранее, по продовольственным товарам было на одну сотую меньше.

“Вот эта одна сотая процента в продовольственных товарах привела к тому, что общий индекс вырос со 104,248 до 104,251”, — сказал источник.

Пресс-служба Росстата пока не ответила на запрос Рейтер с просьбой пояснить причины пересмотра показателя.

Аналитики говорили, что главной причиной ускорения инфляции в декабре стал стремительной скачок цен на продукты питания, имеющие наибольший вес в корзине товаров и услуг, используемых для расчета индекса потребительских цен here.

Редактор Антон Колодяжный

членов ОЭСР Уровень инфляции 1960-2023

- Уровень инфляции членов ОЭСР в 2021 году составил 2,82% , что на 2,08% больше по сравнению с 2020 годом.

Уровень инфляции в

Уровень инфляции в - странах-членах ОЭСР в 2020 году составил 0,73% , a 1,01% снижение по сравнению с 2019 годом. Уровень инфляции в

- странах-членах ОЭСР за 2019 год составил 1,74% , что на 0,19% ниже по сравнению с 2018 годом. Уровень инфляции в

- странах-членах ОЭСР за 2018 год составил 1,93% , что на 0,11% больше по сравнению с 2017 годом.

Источник данных: Всемирный банк

MLA Ссылка:

| Аналогичный рейтинг стран | |

|---|---|

| Название страны | Уровень инфляции (%) |

| Южная Азия | 5,55% |

| Африка к югу от Сахары | 4,61% |

| Северная Америка | 4,05% |

| Латинская Америка и Карибский бассейн | 3,88% |

| Мир | 3,50% |

| Члены ОЭСР | 2,82% |

| Европейский Союз | 2,55% |

| Восточная Азия и Тихоокеанский регион | 2,48% |

| Зона евро | 2,45% |

| Члены ОЭСР Уровень инфляции — исторические данные | ||

|---|---|---|

| Год | Уровень инфляции (%) | Ежегодное изменение |

| 2021 | 2,82% | 2,08% |

| 2020 | 0,73% | -1,01% |

| 2019 | 1,74% | -0,19% |

| 2018 | 1,93% | 0,11% |

| 2017 | 1,82% | 1,38% |

| 2016 | 0,44% | 0,10% |

| 2015 | 0,34% | -0,29% |

| 2014 | 0,62% | -0,83% |

| 2013 | 1,45% | -1,08% |

| 2012 | 2,53% | -0,84% |

| 2011 | 3,37% | 1,57% |

| 2010 | 1,81% | 0,70% |

| 2009 | 1,10% | -3,01% |

| 2008 | 4,11% | 1,63% |

| 2007 | 2,48% | -0,12% |

| 2006 | 2,60% | 0,13% |

| 2005 | 2,47% | 0,21% |

| 2004 | 2,26% | 0,07% |

| 2003 | 2,18% | -0,29% |

| 2002 | 2,48% | -0,71% |

| 2001 | 3,19% | 0,13% |

| 2000 | 3,06% | 0,89% |

| 1999 | 2,17% | 0,07% |

| 1998 | 2,11% | -0,16% |

| 1997 | 2,27% | -0,73% |

| 1996 | 3,00% | -1,35% |

| 1995 | 4,35% | 0,85% |

| 1994 | 3,50% | -1,10% |

| 1993 | 4,60% | -0,46% |

| 1992 | 5,06% | -0,88% |

| 1991 | 5,93% | -0,79% |

| 1990 | 6,72% | 0,46% |

| 1989 | 6,26% | 0,43% |

| 1988 | 5,82% | 1,08% |

| 1987 | 4,75% | -0,54% |

| 1986 | 5,29% | -1,44% |

| 1985 | 6,73% | -0,94% |

| 1984 | 7,67% | -1,20% |

| 1983 | 8,87% | -2,47% |

| 1982 | 11,34% | -2,30% |

| 1981 | 13,64% | 0,01% |

| 1980 | 13,63% | 3,51% |

| 1979 | 10,13% | 1,51% |

| 1978 | 8,62% | -2,56% |

| 1977 | 11,18% | -0,45% |

| 1976 | 11,64% | -2,52% |

| 1975 | 14,16% | -1,39% |

| 1974 | 15,55% | 6,41% |

| 1973 | 9,14% | 2,58% |

| 1972 | 6,56% | 0,17% |

| 1971 | 6,40% | 0,66% |

| 1970 | 5,73% | 2,24% |

| 1969 | 3,49% | -0,61% |

| 1968 | 4,09% | 0,51% |

| 1967 | 3,58% | -0,59% |

| 1966 | 4,17% | -0,01% |

| 1965 | 4,19% | 0,74% |

| 1964 | 3,44% | 0,48% |

| 1963 | 2,97% | -1,30% |

| 1962 | 4,26% | 2,11% |

| 1961 | 2,16% | 0,21% |

| 1960 | 1,95% | 0,21% |

Федеральная резервная система — Денежно-кредитная политика: Отчет о денежно-кредитной политике

- Домашний

- Денежно-кредитная политика

- Отчет о денежно-кредитной политике

РезюмеЧасть 1: Последние экономические и финансовые событияЧасть 2: Денежно-кредитная политикаЧасть 3: Резюме экономических прогнозовСокращения

Резюме

Отчет о денежно-кредитной политике, представленный Конгрессу 23 февраля 2018 г.

в соответствии с разделом 2B Закона о Федеральной резервной системе

в соответствии с разделом 2B Закона о Федеральной резервной системеЭкономическая активность стабильно росла во второй половине 2017 г., и рынок труда продолжал укрепляться . Измеренная на 12-месячной основе, инфляция остается ниже долгосрочной цели Федерального комитета по открытым рынкам (FOMC) в 2 процента. FOMC дважды повышал целевой диапазон ставки по федеральным фондам в первой половине 2017 года, в результате чего к концу своего июньского заседания он составил от 1 до 1-1/4 процента. Поскольку ставка по федеральным фондам поднимается до более нормального уровня, на своем сентябрьском заседании FOMC решил инициировать программу постепенного и предсказуемого сокращения размера своего баланса. На своем заседании в декабре Комитет пришел к выводу, что текущие и перспективные экономические условия требуют дальнейшего увеличения целевого диапазона ставки по федеральным фондам до 1-1/4–1-1/2 процента.

Экономическое и финансовое развитие

Рынок труда. Рынок труда продолжает укрепляться с середины прошлого года. Занятость по начислению заработной платы продемонстрировала значительный рост, составив в среднем 182 000 в месяц за семь месяцев, начиная с июля 2017 года, что примерно соответствует среднему темпу в первой половине 2017 года. Хотя чистое создание рабочих мест в прошлом году было немного медленнее, чем в 2016 году, оно осталось значительно быстрее, чем это необходимо в среднем для включения новых участников в состав рабочей силы. Уровень безработицы снизился с 4,3 процента в июне до 4,1 процента в январе, что несколько ниже медианы оценок участников FOMC его долгосрочного нормального уровня. Другие показатели использования рабочей силы также свидетельствуют о том, что с лета прошлого года ситуация на рынке труда ужесточилась. Тем не менее, рост заработной платы был умеренным, что, вероятно, частично сдерживалось слабыми темпами роста производительности в последние годы.

Рынок труда продолжает укрепляться с середины прошлого года. Занятость по начислению заработной платы продемонстрировала значительный рост, составив в среднем 182 000 в месяц за семь месяцев, начиная с июля 2017 года, что примерно соответствует среднему темпу в первой половине 2017 года. Хотя чистое создание рабочих мест в прошлом году было немного медленнее, чем в 2016 году, оно осталось значительно быстрее, чем это необходимо в среднем для включения новых участников в состав рабочей силы. Уровень безработицы снизился с 4,3 процента в июне до 4,1 процента в январе, что несколько ниже медианы оценок участников FOMC его долгосрочного нормального уровня. Другие показатели использования рабочей силы также свидетельствуют о том, что с лета прошлого года ситуация на рынке труда ужесточилась. Тем не менее, рост заработной платы был умеренным, что, вероятно, частично сдерживалось слабыми темпами роста производительности в последние годы.

Инфляция. Инфляция потребительских цен осталась ниже долгосрочной цели FOMC в 2 процента. Индекс цен расходов на личное потребление увеличился на 1,7% за 12 месяцев, закончившихся в декабре 2017 года, примерно так же, как и в 2016 году. был лучшим индикатором того, где будет общая инфляция в будущем, чем основной показатель, составил 1,5 процента в декабре — на 0,4 процентного пункта ниже, чем годом ранее. Однако месячные показатели базовой инфляции в последние несколько месяцев 2017 года были несколько выше, чем в начале года. Показатели долгосрочных инфляционных ожиданий в целом были стабильными, хотя некоторые показатели остаются низкими по историческим меркам.

Индекс цен расходов на личное потребление увеличился на 1,7% за 12 месяцев, закончившихся в декабре 2017 года, примерно так же, как и в 2016 году. был лучшим индикатором того, где будет общая инфляция в будущем, чем основной показатель, составил 1,5 процента в декабре — на 0,4 процентного пункта ниже, чем годом ранее. Однако месячные показатели базовой инфляции в последние несколько месяцев 2017 года были несколько выше, чем в начале года. Показатели долгосрочных инфляционных ожиданий в целом были стабильными, хотя некоторые показатели остаются низкими по историческим меркам.

Экономический рост. Сообщается, что реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении почти на 3 процента во второй половине 2017 года после роста чуть более чем на 2 процента в первой половине. Потребительские расходы росли уверенными темпами во втором полугодии, чему способствовало увеличение числа рабочих мест, рост благосостояния домохозяйств и благоприятные потребительские настроения. Рост инвестиций в бизнес был устойчивым, а индикаторы деловых настроений были сильными. Рынок жилья продолжал медленно улучшаться. Внешняя активность оставалась стабильной, и во втором полугодии доллар еще больше обесценился, но чистый экспорт вычитался из реального роста ВВП США, поскольку в конце года резко вырос импорт потребительских товаров и средств производства.

Рост инвестиций в бизнес был устойчивым, а индикаторы деловых настроений были сильными. Рынок жилья продолжал медленно улучшаться. Внешняя активность оставалась стабильной, и во втором полугодии доллар еще больше обесценился, но чистый экспорт вычитался из реального роста ВВП США, поскольку в конце года резко вырос импорт потребительских товаров и средств производства.

Финансовые условия. Финансовые условия для предприятий и домашних хозяйств в целом улучшились с середины 2017 года на фоне улучшения перспектив глобального роста. Несмотря на развитие финансового рынка в последние недели, общие показатели цен на акции выросли, а спреды доходности корпоративных облигаций по сравнению с доходностью казначейских ценных бумаг с сопоставимым сроком погашения сократились. Большинство видов потребительских кредитов оставались широко доступными, хотя доступ к кредитам на рынках кредитных карт и ипотечных кредитов по-прежнему был затруднен для заемщиков с низким кредитным рейтингом или трудно документально подтвержденными доходами. Долгосрочная номинальная доходность казначейских облигаций и ставки по ипотечным кредитам выросли в чистом выражении. Доллар в среднем обесценился по отношению к валютам наших торговых партнеров. На зарубежных финансовых рынках цены на акции в целом выросли во второй половине 2017 года, и большинство этих индексов в чистом выражении остаются выше, несмотря на недавнее снижение. Доходность большинства долгосрочных инструментов заметно выросла.

Долгосрочная номинальная доходность казначейских облигаций и ставки по ипотечным кредитам выросли в чистом выражении. Доллар в среднем обесценился по отношению к валютам наших торговых партнеров. На зарубежных финансовых рынках цены на акции в целом выросли во второй половине 2017 года, и большинство этих индексов в чистом выражении остаются выше, несмотря на недавнее снижение. Доходность большинства долгосрочных инструментов заметно выросла.

Финансовая стабильность. Уязвимость в финансовой системе США в целом оценивается как умеренная. Давление на оценку по ряду классов активов продолжает расти даже с учетом текущего уровня доходности казначейских облигаций и ожиданий того, что снижение ставок корпоративного налога должно привести к увеличению прибыли после уплаты налогов. Леверидж в нефинансовом бизнес-секторе остается высоким, а чистый выпуск рискованных долговых обязательств в последние месяцы вырос. Напротив, левередж в секторе домохозяйств оставался на относительно низком уровне, а задолженность домохозяйств в последние годы увеличивалась лишь примерно в соответствии с номинальным доходом. Более того, банки США хорошо капитализированы и имеют значительный запас ликвидности.

Более того, банки США хорошо капитализированы и имеют значительный запас ликвидности.

Денежно-кредитная политика

Политика процентной ставки. FOMC продолжил постепенно увеличивать целевой диапазон ставки по федеральным фондам. Подняв ее дважды в первой половине 2017 года, Комитет снова повысил целевой диапазон ставки по федеральным фондам в декабре, доведя ее до текущего диапазона от 1-1/4 до 1-1/2 процента. Решение об увеличении целевого диапазона ставки по федеральным фондам отразило хорошие показатели экономики. Даже при таком повышении ставки денежно-кредитная политика остается адаптивной, тем самым поддерживая сильные условия на рынке труда и устойчивый возврат к 2-процентной инфляции.

FOMC ожидает, что при дальнейших постепенных корректировках денежно-кредитной политики экономическая активность будет расти умеренными темпами, а условия на рынке труда останутся сильными. Ожидается, что инфляция на 12-месячной основе в этом году поднимется и стабилизируется на уровне 2 процентов, установленном Комитетом, в течение следующих нескольких лет. Ставка по федеральным фондам, вероятно, останется в течение некоторого времени ниже уровней, которые, как ожидается, преобладают в долгосрочной перспективе. В соответствии с этим прогнозом в самой последней сводке экономических прогнозов (SEP), которая была составлена во время декабрьского заседания FOMC, медиана оценок участников соответствующего уровня ставки по федеральным фондам до конца 2019 г.остается ниже медианного прогноза для своего долгосрочного уровня. (Декабрьский ПВЗС представлен в Части 3 настоящего отчета.) Однако, как продолжает подчеркивать Комитет, фактическая динамика ставки по федеральным фондам будет зависеть от экономических перспектив, о чем свидетельствуют поступающие данные. В частности, в связи с тем, что инфляция постоянно держится ниже 2-процентного долгосрочного целевого показателя, Комитет будет внимательно следить за фактическими и ожидаемыми изменениями инфляции по отношению к симметричной цели инфляции.

Ставка по федеральным фондам, вероятно, останется в течение некоторого времени ниже уровней, которые, как ожидается, преобладают в долгосрочной перспективе. В соответствии с этим прогнозом в самой последней сводке экономических прогнозов (SEP), которая была составлена во время декабрьского заседания FOMC, медиана оценок участников соответствующего уровня ставки по федеральным фондам до конца 2019 г.остается ниже медианного прогноза для своего долгосрочного уровня. (Декабрьский ПВЗС представлен в Части 3 настоящего отчета.) Однако, как продолжает подчеркивать Комитет, фактическая динамика ставки по федеральным фондам будет зависеть от экономических перспектив, о чем свидетельствуют поступающие данные. В частности, в связи с тем, что инфляция постоянно держится ниже 2-процентного долгосрочного целевого показателя, Комитет будет внимательно следить за фактическими и ожидаемыми изменениями инфляции по отношению к симметричной цели инфляции.

Балансовая политика. Во второй половине 2017 года Комитет инициировал программу нормализации баланса, которая описана в Дополнении к принципам и планам нормализации политики, опубликованном Комитетом в июне. 1 В частности, с октября Федеральная резервная система постепенно сокращала свои авуары в казначейских и агентских ценных бумагах, уменьшая реинвестирование основных платежей, которые она получает от этих ценных бумаг.

1 В частности, с октября Федеральная резервная система постепенно сокращала свои авуары в казначейских и агентских ценных бумагах, уменьшая реинвестирование основных платежей, которые она получает от этих ценных бумаг.

Специальные темы

Насколько плотен рынок труда? Несмотря на то, что нет никакого способа узнать точно, рынок труда, по-видимому, в настоящее время близок или немного превышает полную занятость. Уровень безработицы несколько ниже большинства оценок ее долгосрочного нормального уровня, а уровень участия в рабочей силе относительно близок ко многим оценкам его тенденции. Хотя работодатели сообщают о больших трудностях с поиском квалифицированных работников, найм продолжается быстрыми темпами, и серьезная нехватка рабочей силы, вероятно, привела бы к более значительному повышению заработной платы, чем это было очевидно на сегодняшний день. (См. рамку «Насколько узок рынок труда?» в Части 1.)

Низкая мировая инфляция. Инфляция, как правило, уже несколько лет ниже целевых показателей центральных банков в странах с развитой экономикой. Нехватка ресурсов и цены на сырьевые товары, а также, для Соединенных Штатов, динамика доллара США, по-видимому, довольно хорошо объясняют поведение инфляции. Но наше понимание несовершенно, и могут действовать другие, возможно, более стойкие факторы. Нехватка ресурсов внутри страны и за рубежом может быть больше, чем кажется, или инфляционные ожидания могут быть ниже, чем предполагают имеющиеся индикаторы. Кроме того, некоторые наблюдатели указывают на усиление конкуренции со стороны интернет-магазинов или международные события, такие как глобальный экономический спад или интеграция развивающихся экономик в мировую экономику, как способствующие снижению инфляции. Политики по-прежнему внимательно относятся к возможности того, что такие силы приведут к сохранению низкой инфляции; они также настороженно относятся к противоположному риску нежелательно высокого роста инфляции.

Инфляция, как правило, уже несколько лет ниже целевых показателей центральных банков в странах с развитой экономикой. Нехватка ресурсов и цены на сырьевые товары, а также, для Соединенных Штатов, динамика доллара США, по-видимому, довольно хорошо объясняют поведение инфляции. Но наше понимание несовершенно, и могут действовать другие, возможно, более стойкие факторы. Нехватка ресурсов внутри страны и за рубежом может быть больше, чем кажется, или инфляционные ожидания могут быть ниже, чем предполагают имеющиеся индикаторы. Кроме того, некоторые наблюдатели указывают на усиление конкуренции со стороны интернет-магазинов или международные события, такие как глобальный экономический спад или интеграция развивающихся экономик в мировую экономику, как способствующие снижению инфляции. Политики по-прежнему внимательно относятся к возможности того, что такие силы приведут к сохранению низкой инфляции; они также настороженно относятся к противоположному риску нежелательно высокого роста инфляции. (См. вставку «Низкая инфляция в странах с развитой экономикой» в части 1.)

(См. вставку «Низкая инфляция в странах с развитой экономикой» в части 1.)

Правила денежно-кредитной политики. Чиновники денежно-кредитной политики рассматривают широкий спектр информации о текущих экономических условиях и перспективах, прежде чем принять решение о политике, которая, по их мнению, с наибольшей вероятностью будет способствовать установленному законом мандату FOMC о максимальной занятости и стабильных ценах. Они также регулярно сверяются с правилами денежно-кредитной политики, которые связывают предписания по процентной ставке по директиве с переменными, связанными с двойным мандатом. Использование таких правил требует тщательного суждения о выборе и измерении исходных данных для этих правил, а также последствий многих соображений, которые эти правила не учитывают. (См. вставку «Правила денежно-кредитной политики и их роль в политическом процессе Федеральной резервной системы» в части 2.)

Заявление о долгосрочных целях и стратегии денежно-кредитной политики

Принято 24 января 2012 г.

; с изменениями, вступившими в силу 30 января 2018 г.

; с изменениями, вступившими в силу 30 января 2018 г. Федеральный комитет по открытым рынкам (FOMC) твердо привержен выполнению своего уставного мандата Конгресса по содействию максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам. Комитет стремится как можно яснее разъяснять общественности свои решения в области денежно-кредитной политики. Такая ясность способствует принятию хорошо информированных решений домохозяйствами и предприятиями, снижает экономическую и финансовую неопределенность, повышает эффективность денежно-кредитной политики и повышает прозрачность и подотчетность, которые необходимы в демократическом обществе.

Инфляция, занятость и долгосрочные процентные ставки колеблются во времени в ответ на экономические и финансовые потрясения. Более того, меры денежно-кредитной политики, как правило, влияют на экономическую активность и цены с запаздыванием. Таким образом, политические решения Комитета отражают его долгосрочные цели, его среднесрочную перспективу и его оценки баланса рисков, включая риски для финансовой системы, которые могут помешать достижению целей Комитета.

Уровень инфляции в долгосрочной перспективе в первую очередь определяется денежно-кредитной политикой, и, следовательно, Комитет имеет возможность определить долгосрочную цель инфляции. Комитет подтверждает свое мнение о том, что инфляция на уровне 2 процентов, измеряемая ежегодным изменением индекса цен расходов на личное потребление, в долгосрочной перспективе наиболее соответствует установленным законом полномочиям Федеральной резервной системы. Комитет был бы обеспокоен, если бы инфляция постоянно превышала или отставала от этой цели. Четкое информирование общественности об этой симметричной цели в отношении инфляции помогает надежно закрепить долгосрочные инфляционные ожидания, тем самым способствуя ценовой стабильности и умеренным долгосрочным процентным ставкам, а также расширяя возможности Комитета по содействию максимальной занятости в условиях значительных экономических потрясений. Максимальный уровень занятости во многом определяется немонетарными факторами, влияющими на структуру и динамику рынка труда. Эти факторы могут изменяться с течением времени и не поддаются непосредственному измерению. Следовательно, было бы нецелесообразно указывать фиксированную цель занятости; скорее политические решения Комитета должны основываться на оценках максимального уровня занятости, признавая, что такие оценки неизбежно являются неопределенными и подлежат пересмотру. При проведении этих оценок Комитет рассматривает широкий спектр показателей. Информация об оценках участниками Комитета долгосрочных нормальных темпов роста производства и безработицы публикуется четыре раза в год в сводке экономических прогнозов FOMC. Например, в самых последних прогнозах медиана оценок участниками FOMC долгосрочного нормального уровня безработицы составляла 4,6 процента.

Эти факторы могут изменяться с течением времени и не поддаются непосредственному измерению. Следовательно, было бы нецелесообразно указывать фиксированную цель занятости; скорее политические решения Комитета должны основываться на оценках максимального уровня занятости, признавая, что такие оценки неизбежно являются неопределенными и подлежат пересмотру. При проведении этих оценок Комитет рассматривает широкий спектр показателей. Информация об оценках участниками Комитета долгосрочных нормальных темпов роста производства и безработицы публикуется четыре раза в год в сводке экономических прогнозов FOMC. Например, в самых последних прогнозах медиана оценок участниками FOMC долгосрочного нормального уровня безработицы составляла 4,6 процента.

При определении денежно-кредитной политики Комитет стремится смягчить отклонения инфляции от ее долгосрочной цели и отклонения занятости от оценок Комитета относительно ее максимального уровня. Эти цели, как правило, дополняют друг друга. Однако в обстоятельствах, когда Комитет считает, что цели не дополняют друг друга, он применяет сбалансированный подход к их продвижению, принимая во внимание масштабы отклонений и потенциально различные временные горизонты, в течение которых, по прогнозам, уровень занятости и инфляции вернется на прежний уровень. считается соответствующим его полномочиям.

считается соответствующим его полномочиям.

Комитет намеревается подтвердить эти принципы и внести соответствующие коррективы на своем ежегодном организационном собрании в январе.

Сноски

1. Июньское дополнение доступно на веб-сайте Совета по адресу https://www.federalreserve.gov/monetarypolicy/files/FOMC_PolicyNormalization.20170613.pdf. Вернуться к тексту

Примечание. В этом отчете отражена информация, которая была общедоступна по состоянию на полдень 22 февраля 2018 г. по восточному стандартному времени. для месячных данных — январь 2018 г.; и, для квартальных данных, 2017: Q4. На гистограммах, если не указано иное, изменение за данный период измеряется до его последнего квартала по сравнению с последним кварталом предыдущего периода. Что касается рисунков 15 и 33, обратите внимание, что индекс S&P 500 и индекс Dow Jones Bank являются продуктами S&P Dow Jones Indices LLC и/или ее дочерних компаний и были лицензированы для использования Советом директоров. Авторские права © 2018 S&P Dow Jones Indices LLC, подразделение S&P Global и/или его дочерние компании. Все права защищены. Распространение, воспроизведение и/или фотокопирование полностью или частично запрещено без письменного разрешения S&P Dow Jones Indices LLC. Для получения дополнительной информации о любом из индексов S&P Dow Jones Indices LLC посетите сайт www.spdji.com. S&P® является зарегистрированным товарным знаком Standard & Poor’s Financial Services LLC, а Dow Jones® является зарегистрированным товарным знаком Dow Jones Trademark Holdings LLC. Ни S&P Dow Jones Indices LLC, ни Dow Jones Trademark Holdings LLC, ни их аффилированные лица, ни их сторонние лицензиары не делают никаких заявлений или гарантий, явных или подразумеваемых, в отношении способности любого индекса точно представлять класс активов или сектор рынка, для которых он предназначен. представляют, и ни S&P Dow Jones Indices LLC, ни Dow Jones Trademark Holdings LLC, ни их аффилированные лица, ни их сторонние лицензиары не несут никакой ответственности за любые ошибки, упущения или прерывания любого индекса или данных, включенных в него.

Авторские права © 2018 S&P Dow Jones Indices LLC, подразделение S&P Global и/или его дочерние компании. Все права защищены. Распространение, воспроизведение и/или фотокопирование полностью или частично запрещено без письменного разрешения S&P Dow Jones Indices LLC. Для получения дополнительной информации о любом из индексов S&P Dow Jones Indices LLC посетите сайт www.spdji.com. S&P® является зарегистрированным товарным знаком Standard & Poor’s Financial Services LLC, а Dow Jones® является зарегистрированным товарным знаком Dow Jones Trademark Holdings LLC. Ни S&P Dow Jones Indices LLC, ни Dow Jones Trademark Holdings LLC, ни их аффилированные лица, ни их сторонние лицензиары не делают никаких заявлений или гарантий, явных или подразумеваемых, в отношении способности любого индекса точно представлять класс активов или сектор рынка, для которых он предназначен. представляют, и ни S&P Dow Jones Indices LLC, ни Dow Jones Trademark Holdings LLC, ни их аффилированные лица, ни их сторонние лицензиары не несут никакой ответственности за любые ошибки, упущения или прерывания любого индекса или данных, включенных в него.