Новости пенсионного фонда Увельского района

По состоянию на 1 января 2019 года в Увельском районе и городе Южноуральске проживает почти 350 военных пенсионера, получающих вторую пенсию по линии Пенсионного фонда России.

Военные пенсионеры получают пенсию за выслугу лет или по инвалидности по линии Министерства обороны, МВД, ФСБ и ряда других силовых ведомств. Многие воен¬нослужащие после уволь¬нения с военной службы продолжают трудовую деятельность в качестве наемных работников на должнос¬тях, не относящихся к военной службе. В этом случае работодатели производят за них денежные отчисления в систему обязательного пенсионного страхования и при соблюдении определенных условий у военных пенсионеров возникает право на получение пенсии по линии ПФР.

Чтобы страховые взносы работодателя во время работы в гражданских учреждениях учитывались при назначении второй пенсии, военный пенсионер должен быть зарегистрирован в системе обязательного пенсионного страхования. Сведения о периодах работы в гражданских организациях, о начисленных и уплаченных страховых взносах, размере заработной платы отражаются на индивидуальном лицевом счете в ПФР, и на их основании будет определяться право на страховую пенсию и возможную выплату за счет средств пенсионных накоплений. Номер этого счета указан на страховом свидетельстве обязательного пенсионного страхования – СНИЛС.

Номер этого счета указан на страховом свидетельстве обязательного пенсионного страхования – СНИЛС.

Вторая пенсия по линии ПФР может быть назначена военному пенсионеру при одновременном соблюдении следующих условий:

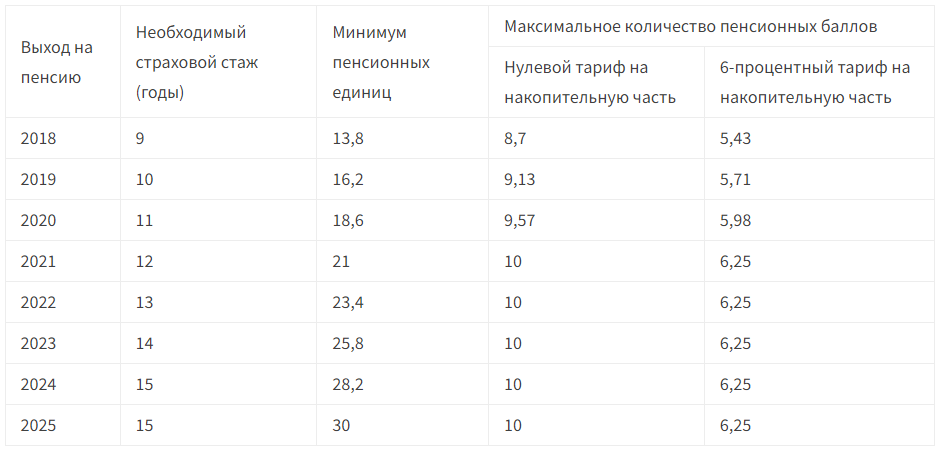

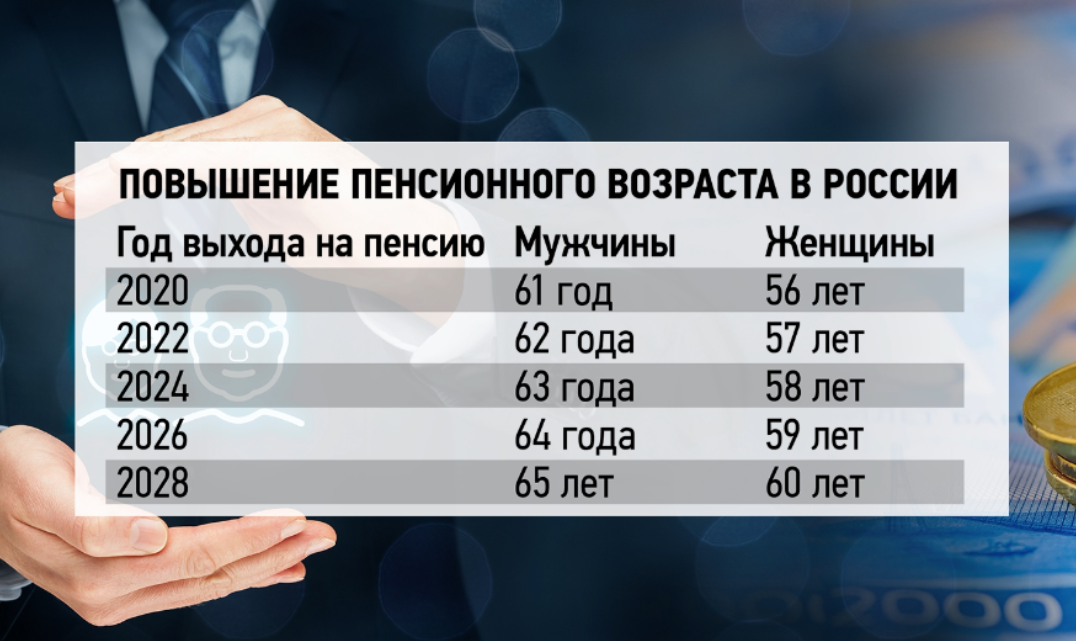

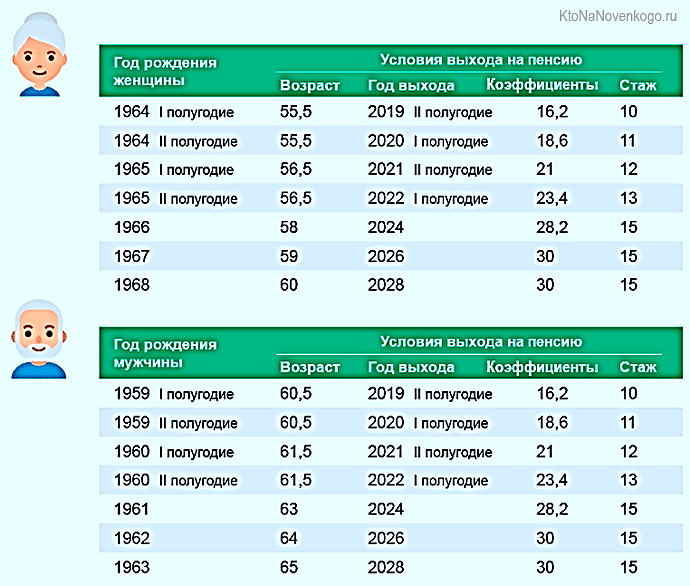

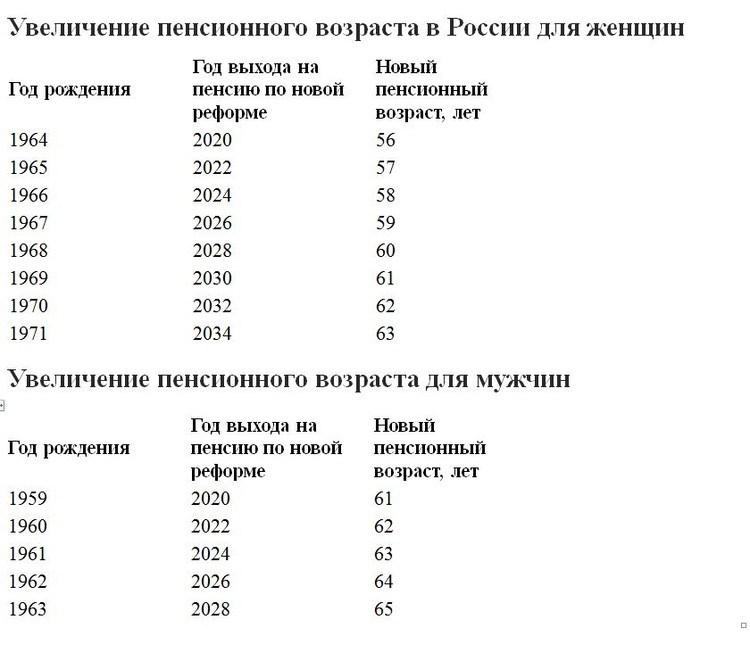

Возраст. Достижение общеустановленного возраста – 65 лет для мужчин, 60 лет для женщин. С учетом переходных положений в 2019 году правом выхода на страховую пенсию по старости могут воспользоваться мужчины по достижении возраста 60 лет 6 месяцев и женщины 55 лет 6 месяцев.* Отдельным категориям военных пенсионеров страховая пенсия по старости назначается ранее достижения общеустановленного пенсионного возраста при соблюдении условий для досрочного назначения. Например, в случае работы на Севере, труда в тяжелых условиях и т. д.

Стаж. Наличие требуемого страхового стажа, не учтенного при назначении пенсии по линии силового ведомства (иными словами, стажа на «гражданке»). В 2019 году он составляет 10 лет и будет ежегодно увеличиваться на 1 год до 15 лет в 2024 году.

Баллы. Наличие минимальной суммы индивидуальных пенсионных коэффициентов (баллов) – на 2019 год она установлена в размере 16,2 и будет ежегодно повышаться до 30 в 2025 году.

Пенсия. Наличие установленной пенсии за выслугу лет или по инвалидности по линии силового ведомства.

При исчислении страхового и общего трудового стажа военным пенсионерам в него не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с Законом Российской Федерации от 12 февраля 1993 г. № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей».

Военным пенсионерам страховая пенсия по старости назначается без учета фиксированной выплаты.

Способы подачи заявления о назначении пенсии:

• «Личный кабинет гражданина» на официальном сайте ПФР www.pfrf.ru или портал государственных услуг www.gosuslugi.ru.

• Территориальный орган Пенсионного фонда России по месту жительства, по месту пребывания, по месту фактического проживания.

• МФЦ.

• Работодатель.

Для входа в Личный кабинет гражданина необходимо зарегистрироваться и получить подтвержденную учетную запись в Единой системе идентификации и аутентификации (ЕСИА) на портале государственных услуг www.gosuslugi.ru. Зарегистрироваться и получить подтвержденную учетную запись в ЕСИА можно в клиентских службах территориальных органов ПФР области.

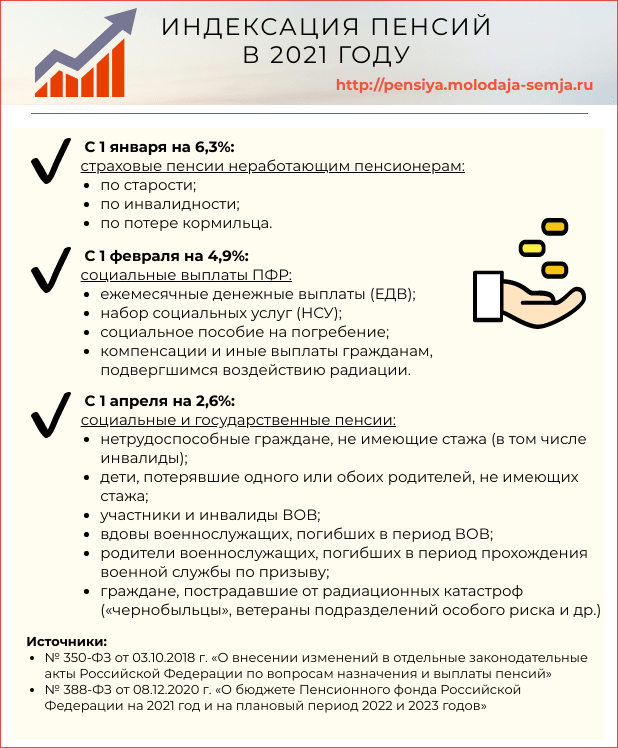

Страховая пенсия ежегодно индексируется государством. Если военный пенсионер после назначения второй пенсии продолжает работать в гражданских учреждениях, то размер его страховой пенсии по старости подлежит беззаявительному перерасчету с 1 августа ежегодно.

* Приложения 5,6 к Федеральному закону от 28. 12.2013 N 400-ФЗ (ред. от 27.12.2018) «О страховых пенсиях»; часть 3 статьи 10 Федерального закона от 03.10.2018 N 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»

12.2013 N 400-ФЗ (ред. от 27.12.2018) «О страховых пенсиях»; часть 3 статьи 10 Федерального закона от 03.10.2018 N 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»

Адвокаты из числа военных пенсионеров должны уплачивать взносы на ОПС

В комментарии «АГ» адвокат Ольга Морозова, обратившаяся с жалобой, критически оценила постановление, указав, что из всех обжалуемых ею законодательных погрешностей КС выбрал несущественные. Она выразила надежду, что указанные нарушения имущественных прав работающих пенсионеров будут признаны на международном уровне. Вице-президент ФПА Михаил Толчеев подчеркнул, что обязанности уплаты пенсионных взносов должна соответствовать реальная, а не формальная возможность получать пенсионное обеспечение.

28 января Конституционный Суд РФ вынес Постановление № 5-П/2020 по делу о проверке конституционности ряда законодательных норм, касающихся пенсионного обеспечения и обязательного пенсионного страхования граждан.

Поводом к рассмотрению стала жалоба адвоката Московской окружной коллегии адвокатов Ольги Морозовой, получающей пенсию за выслугу лет в соответствии с Законом о пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии РФ, органах принудительного исполнения РФ и их семей (далее – Закон о военных пенсиях).

Суды поддержали позицию налоговиков по вопросу уплаты взносов на ОПС

Ольга Морозова занимала должность заместителя начальника следственного департамента ФСКН. В июле 2014 г. она вышла в отставку по болезни в возрасте 45 лет. Ей была назначена пенсия за выслугу лет, предусмотренная Законом о военных пенсиях.

В апреле 2017 г. она получила статус адвоката и в июне того же года обратилась в межрайонную инспекцию ФНС России с просьбой не ставить ее на учет как плательщика взносов на ОПС, поскольку их уплата не гарантирует ей предоставления соответствующего страхового обеспечения по достижении пенсионного возраста в 2029 г. – к этому моменту она не сможет выработать требуемый 15-летний страховой стаж и сформировать индивидуальный пенсионный коэффициент, равный 30.

– к этому моменту она не сможет выработать требуемый 15-летний страховой стаж и сформировать индивидуальный пенсионный коэффициент, равный 30.

Получив отказ инспекции, Ольга Морозова обратилась в суд. Суды первой и апелляционной инстанций отказали в удовлетворении административного иска о признании решения налогового органа незаконным. При этом со ссылкой на Закон о военных пенсиях они указали, что военные пенсионеры обязаны встать на учет в качестве страхователей по обязательному пенсионному обеспечению и уплачивать взносы в ПФР, если они относятся к категории лиц, самостоятельно обеспечивающих себя работой (в том числе осуществляют адвокатскую деятельность).

Это, отметили суды, обусловлено предоставлением таким лицам права на получение одновременно с пенсией за выслугу лет страховой пенсии по старости (за исключением фиксированной выплаты к страховой пенсии) при наличии условий ее назначения, установленных Законом о страховых пенсиях. При этом, подчеркнули они, возможность отказа от участия в системе ОПС законодательством для таких лиц не предусмотрена.

Доводы жалобы в КС

Обращаясь с жалобой в Конституционный Суд, Ольга Морозова указала, что нормы законодательства (ч. 4 ст. 7 Закона о военных пенсиях; подп. 2 п. 1 ст. 6, п. 22 ст. 22 и п. 1 ст. 28 Закона об обязательном пенсионном страховании; подп. 2 п. 1 ст. 419 НК РФ, а также ч. 2 и 3 ст. 8, ч. 18 ст. 15 Закона о страховых пенсиях) не соответствуют Конституции РФ в той мере, в которой обязуют адвокатов из числа военных пенсионеров уплачивать взносы на ОПС без закрепления надлежащих гарантий получения ими пенсии по старости. Кроме того, они предусматривают уплату страховых взносов по солидарной части тарифа, при том что фиксированная выплата к пенсии по старости им не устанавливается.

«С учетом риска дожития до 60 лет страховой случай обязательного пенсионного страхования для меня наступит через 13 лет от начала работы адвокатом. Уплата страховых взносов на ОПС в фиксированном размере позволяет накапливать около 1 ИПК в год, ˂…˃ а значит, на моем индивидуальном лицевом счете застрахованного лица не будет величины индивидуального пенсионного коэффициента в размере не менее 30 ˂…˃, в связи с чем при наступлении страхового случая я получу отказ в назначении страховой пенсии по старости (за исключением фиксированной выплаты страховой пенсии по старости)», – сообщается в жалобе (имеется в распоряжении «АГ»).

Заявительница указала, что для военных пенсионеров, являющихся адвокатами, возложение обязанности по уплате взносов на ОПС в фиксированном размере, предусмотренной оспариваемыми нормами, неразрывно связано с гарантированным обеспечением реализации права на получение страховой пенсии по старости (за исключением фиксированной выплаты к ней), поскольку обжалуемая норма Закона о военных пенсиях не предоставляет им иной возможности увеличить соцобеспечение по возрасту, гарантированное ч. 1 ст. 39 Конституции.

Также она обратила внимание Суда на неопределенность в вопросе реализации права военных пенсионеров на получение соцобеспечения за счет пенсионных накоплений от трудовой деятельности при получении отказа страховщика назначить страховую пенсию по старости (кроме фиксированной выплаты). Заявительница подчеркнула, что лица, проходившие военную и приравненную к ней службу, подвергаются дискриминации в системе ОПС, так как обязаны отработать 35 лет, чтобы получить право на страховое обеспечение.

КС подтвердил конституционность оспариваемых норм, но указал на неопределенность нормативного содержания

Рассмотрев жалобу, Конституционный Суд со ссылкой на ранее высказанные правовые позиции напомнил, что отнесение лиц, самостоятельно обеспечивающих себя работой, к числу плательщиков взносов на ОПС и возложение на них обязанности по уплате за себя страховых взносов направлены на реализацию конституционного принципа всеобщности пенсионного обеспечения, тем более что самозанятые подвержены такому же социальному риску в связи с наступлением страхового случая, как и работающие по трудовому договору, а уплата ими страховых взносов обеспечивает формирование пенсионных прав, приобретение права на трудовую пенсию (определения КС от 12 апреля 2005 г.

Распространяя эту позицию на самозанятых граждан из числа военных пенсионеров, КС со ссылкой на Определение от 24 мая 2005 г. № 223-О подчеркнул, что их обязанность уплачивать взносы в ПФР должна гарантировать возможность реализации пенсионных прав в рамках системы ОПС на равных условиях с иными застрахованными лицами. Возложение на таких граждан обязанности по уплате взносов в ПФР, подчеркивается в постановлении, конституционно допустимо лишь при наличии надлежащего правового механизма, гарантирующего им наряду с выплатой пенсии, полагающейся по государственному пенсионному обеспечению, предоставление с учетом уплаченных взносов также страхового обеспечения в виде трудовой пенсии по старости.

КС добавил, что соответствующий правовой механизм был установлен поправками в законодательство по вопросам пенсионного обеспечения (Закон от 22 июля 2008 г. № 156-ФЗ), согласно которым военным, служившим по контракту, и приравненным к ним при назначении трудовой пенсии по старости было закреплено право на одновременное получение пенсии за выслугу лет или по инвалидности.

Так, пенсионные права адвокатов из числа военных пенсионеров формируются за счет страховых взносов на ОПС и распределяются на солидарную и индивидуальную части с применением общеустановленного тарифа. При определении ИПК учитываются только страховые взносы, уплаченные по индивидуальной части и учтенные на индивидуальном лицевом счете застрахованного.

«Такой порядок формирования пенсионных прав самозанятых граждан, включая адвокатов, установлен законодателем, исходя из особенностей их правового статуса, и позволяет им приобретать в рамках системы ОПС право на пенсию независимо от получения дохода, который для указанных категорий граждан не является постоянным и гарантированным и во многих случаях обусловлен конъюнктурой рынка. Кроме того, было учтено выполнение некоторыми из них публичных функций, таких как, например, возложенная на адвокатуру в силу ст. 48 Конституции РФ обязанность оказывать в установленных законом случаях бесплатную юридическую помощь и осуществлять защиту граждан в ходе уголовного судопроизводства по назначению органов следствия и суда», – отмечается в постановлении.

Конституционный Суд подчеркнул, что правовое регулирование с учетом позиций, выраженных в определениях № 223-О и от 11 мая 2006 г. № 187-О, не может рассматриваться как ущемляющее право указанных лиц на социальное обеспечение и приводящее в нарушение ст. 35 Конституции к их необоснованному финансовому обременению и неправомерному лишению части законно заработанных денежных средств.

Поскольку правовой механизм участия самозанятых граждан из числа военных пенсионеров в системе ОПС был сохранен в законодательстве, оспариваемые нормы, указал Суд, не противоречат Конституции в той мере, в какой они, признавая адвокатов из числа военных пенсионеров страхователями по ОПС, возлагают на них обязанность по уплате страховых взносов с целью обеспечения права на получение обязательного страхового обеспечения.

Вместе с тем, подчеркивается в документе, предоставляя военным, служившим по контракту, и приравненным к ним в области пенсионного обеспечения лицам право на получение в дополнение к пенсии за выслугу лет или по инвалидности, трудовой пенсии по старости, законодатель исключил из состава последней базовую часть. Принимая такое решение, он исходил из необходимости достичь соотносимости размера обеспечения по ОПС и уплаченных взносов, а также учитывал получение ими пенсий по государственному пенсионному обеспечению.

Принимая такое решение, он исходил из необходимости достичь соотносимости размера обеспечения по ОПС и уплаченных взносов, а также учитывал получение ими пенсий по государственному пенсионному обеспечению.

Между тем, в отличие от базовой части трудовой пенсии финансовым источником, за счет которого производится фиксированная выплата к страховой пенсии, являются взносы на ОПС, уплаченные по солидарной части тарифа. В то же время застрахованным из числа военных пенсионеров, у которых при достижении пенсионного возраста соблюдены прочие условия назначения пенсии по старости (страховой стаж не менее 15 лет и ИПК не менее 30), она устанавливается без фиксированной выплаты к ней, несмотря на то, что взносы по солидарной части тарифа уплачиваются ими на общих основаниях.

Таким образом, указал КС, оспариваемые положения характеризуются неопределенностью нормативного содержания, поскольку обязывая адвокатов – военных пенсионеров уплачивать взносы на ОПС по солидарной части тарифа и не предоставляя им – в исключение из общего правила – права на получение страховой пенсии по старости с учетом фиксированной выплаты, не позволяют выявить волю законодателя касательно цели уплаты указанными лицами взносов по солидарной части тарифа и ее влияния на объем обязательного обеспечения по ОПС, которое должно быть им предоставлено по достижении пенсионного возраста.

Отмечается, что предусмотренный законодательством порядок формирования самозанятыми лицами, включая адвокатов, пенсионных прав не позволяет (по крайней мере, без уплаты страховых взносов сверх фиксированного размера) синхронизировать процессы формирования ИПК заданной величины (не менее 30) и приобретения требуемого страхового стажа (не менее 15 лет), поскольку для этого требовалось бы ежегодное формирование ИПК в размере не менее 2. В результате к моменту достижения пенсионного возраста указанные процессы могут быть не завершены, и тогда, несмотря на наступление страхового случая, застрахованный будет вынужден либо продолжить формирование пенсионных прав, либо отказаться от притязаний на обязательное страховое обеспечение.

«Подобная рассогласованность процессов ˂…˃ может быть компенсирована продолжительным осуществлением соответствующих видов деятельности, что, в свою очередь, предполагает как можно более раннее (с учетом реализации квалификационных требований, установленных законодательством для отдельных категорий самозанятых лиц) приобретение правового статуса индивидуального предпринимателя, адвоката, нотариуса и т. п.», – сообщается в документе.

п.», – сообщается в документе.

Однако для застрахованных лиц из числа военных пенсионеров, самостоятельно обеспечивающих себя работой, включая адвокатов, эта возможность, как правило, отсутствует. С учетом условий назначения пенсии за выслугу лет в соответствии с Законом о военных пенсиях самозанятые лица, которым назначена такая пенсия, начинают осуществлять соответствующие виды деятельности и формировать свои пенсионные права в системе ОПС после прекращения военной и (или) иной приравненной к ней службы – т.е. в более позднем возрасте по сравнению с другими застрахованными лицами из числа самостоятельно обеспечивающих себя работой. При этом для них не предусматривается возможность назначения страховой пенсии по старости на условиях неполного страхового стажа.

По итогам рассмотрения жалобы КС признал дело заявительницы не подлежащим пересмотру. Оспариваемые нормы признаны соответствующими Конституции в той мере, в какой они, признавая адвокатов из числа военных пенсионеров страхователями по ОПС, возлагают на них обязанность по уплате взносов с целью обеспечения права на получение обязательного страхового обеспечения по ОПС.

При этом КС предписал законодателю незамедлительно устранить неопределенность содержания оспариваемых норм применительно к объему, условиям формирования и реализации пенсионных прав адвокатов из числа военных пенсионеров.

«Заставлять человека увеличивать свою пенсию лишено здравого смысла»

Комментируя «АГ» выводы Конституционного Суда, Ольга Морозова отметила, что она, как получатель пожизненной пенсии, не имеет социального риска, страхование которого осуществляется в рамках ОПС. «Правило, предусматривающее, что работающий адвокатом военный пенсионер должен (а не вправе!) платить страховые взносы для повышения размера своей пенсии, установлено в Законе об ОПС за рамками социального страхования как такового, – пояснила она. – Я очень надеялась, что с новым постановлением Суда завершится эра безусловного отнесения законом работающих пенсионеров к застрахованным лицам и для них участие в ОПС станет добровольным, а не принудительным, как сейчас».

Адвокат добавила, что не смогла защитить свои права в рамках национальной судебной системы. «Это, возможно, повлечет для меня санкции в виде взыскания своевременно неуплаченных страховых взносов, несмотря на то, что я не нуждаюсь в увеличении размера получаемой пенсии, тем более принудительно. То, что теперь возложение обязанности по уплате взносов на таких, как я, признано не противоречащим Конституции, одновременно означает признание конституционным принудительного порядка пенсионного страхования работающих военных пенсионеров. Полагаю, такой результат судебного обжалования политическим и не основанным на праве», – подчеркнула она.

По мнению Ольги Морозовой, из всех обжалуемых ею законодательных погрешностей КС выбрал несущественные – такие, которые не изменят главного недостатка. «Согласно данному постановлению я обязана принудительно страховаться и платить взносы в ПФР с целью увеличения размера пенсии в рамках ОПС, в котором не определены ни объем, ни условия формирования и реализации моих страховых пенсионных прав. Правомерность привлечения к ответственности за неисполнение такой обязанности, конечно, сомнительна. Сама я взносы в ПФР не платила и не буду, но пока за мной не числится задолженность, что не позволяет продолжить диспут с госорганами в юридической плоскости», – добавила Ольга Морозова.

Правомерность привлечения к ответственности за неисполнение такой обязанности, конечно, сомнительна. Сама я взносы в ПФР не платила и не буду, но пока за мной не числится задолженность, что не позволяет продолжить диспут с госорганами в юридической плоскости», – добавила Ольга Морозова.

Адвокат отметила, что ОПС – это механизм реализации социального страхования, который, как полагает Ольга Морозова, нельзя безусловно использовать для увеличения размера военной пенсии. «Получатель соцобеспечения не является лицом, нуждающимся в защите государства, ведь в отношении него государство выполнило свою социальную миссию, и он как гражданин должен считаться социально защищенным, – пояснила она. – Заставлять человека увеличивать свою пенсию само по себе лишено здравого смысла, поскольку назначаемые нам пенсии, по закону, считаются достаточными по размеру, который обеспечивает достойное проживание при утрате трудоспособности».

Возложение обязанности самостоятельно уплачивать взносы на ОПС в зависимости от ведения трудовой деятельности безотносительно пенсионного статуса, по мнению адвоката, нарушает конвенционное право собственности военного пенсионера.

«Осталась одна надежда, что моя жалоба в ЕСПЧ (№ 42408/19), зарегистрированная в августе 2019 г., будет рассмотрена по существу и нарушения имущественных прав граждан РФ, получающих пенсии и продолжающих при этом трудиться, в части возложения на них обязанности по уплате взносов на ОПС будут признаны на международном уровне», – резюмировала она.

Обязанности уплаты взносов должна соответствовать реальная возможность получать пенсионное обеспечение

Как отметил вице-президент Федеральной палаты адвокатов РФ Михаил Толчеев, в рассматриваемом постановлении, помимо прочего, КС обобщил ранее высказывавшиеся им правовые позиции и еще раз подчеркнул, что нормативное регулирование сферы пенсионного обеспечения должно гарантировать гражданам возможность реализации пенсионных прав, приобретенных в рамках системы ОПС, на равных условиях с иными застрахованными лицами.

«Обязанности уплаты пенсионных взносов должна соответствовать реальная, а не формальная возможность получать пенсионное обеспечение. При этом если действующее нормативное регулирование, будучи примененным к конкретным обстоятельствам, ведет в ряде случаев к гипотетической невозможности реализации пенсионных прав, такое регулирование КС признал недостаточно определенным и в этом смысле не соответствующим Конституции», – подчеркнул он.

При этом если действующее нормативное регулирование, будучи примененным к конкретным обстоятельствам, ведет в ряде случаев к гипотетической невозможности реализации пенсионных прав, такое регулирование КС признал недостаточно определенным и в этом смысле не соответствующим Конституции», – подчеркнул он.

Михаил Толчеев добавил, что применение подхода, при котором учитываются не только формально определенные нормы закона, но и их сущностное наполнение, представляется правильным и способным оказать существенное влияние на судебную практику не только по спорам данной категории, но и по смежным.

«Исключений быть не должно»

По мнению ведущего юрисконсульта ФБК Право Валентины Поляковой, в данном постановлении КС сформулировал две позиции. Во-первых, в очередной раз подтвердил, что отнесение самозанятых (адвокатов, нотариусов и др.) к числу лиц, подлежащих обязательному пенсионному страхованию, и возложение на них обязанности по уплате за себя страховых взносов соответствуют Конституции.

Во-вторых, высшая судебная инстанция признала не соответствующим Конституции положения пенсионного законодательства, сославшись на нарушение принципа неопределенности. «Основная идея КС сводится к тому, что в законодательстве должна существовать корреляция между условиями формирования и условиями реализации прав. Применительно к ситуации с самозанятыми из числа военных пенсионеров это значит, что возложение на гражданина обязанности по внесению обязательных платежей должно сопровождаться реальной возможностью получения части средств, сформированных в ходе исполнения этой обязанности. Очевидно, что обратное ущемляет права указанных лиц», – пояснила Валентина Полякова.

Эксперт добавила, что, на первый взгляд, постановление касается очень узкого круга граждан. «Между тем сам подход может иметь гораздо более широкое применение в отношении иных категорий граждан как в сфере пенсионного законодательства, так и в рамках сходных отношений по социальному страхованию», – считает она.

По мнению адвоката АП Новгородской области Константина Маркина, рассматриваемое постановление не направлено на восстановление прав граждан. «Пенсионная система, существующая в России, на мой взгляд, направлена не на соблюдение прав и интересов граждан, а на соблюдение интересов находящихся у власти людей. Поэтому и возникла ситуация, которая рассмотрена Конституционным Судом РФ. Однако такая попытка “исправления” ситуации “в ручном режиме” не способна устранить все недостатки нынешней пенсионной системы, поскольку с каждым годом могут появляться новые условия для получения пенсии, которые затрагивают права той или иной категории граждан», – пояснил он.

В сложившейся ситуации, полагает эксперт, нельзя выделять какие-то «привилегированные» категории населения в вопросе формирования пенсионного фонда, иначе бремя его формирования ляжет на «непривилегированные» категории лиц. «Полагаю, что если военный пенсионер принял решение продолжить работу на общих условиях, для него не должно быть исключений в вопросе формирования пенсионного фонда страны», – подытожил Константин Маркин.

Выход на пенсию в резерве

Выход на пенсию в военно-морском резерве обычно включает в себя первый выход на пенсию в ожидании выплаты (вступает в силу 1 числа месяца) и более позднюю пенсию с сохранением содержания (вступает в силу номинально в возрасте 60 лет, но может быть снижен до 50 лет при наличии соответствующих действующих приказов) .) В соответствии с Разделом 10 USC отдельные участники ДОЛЖНЫ подать заявление о выходе на пенсию, в том числе те, кто может напрямую выйти на пенсию с сохранением заработной платы.

• NAVADMIN 243/14 предписывал всем членам резерва военно-морского флота получать консультации по выходу на пенсию через советы по развитию карьеры (CDB) для рядовых и среднесрочные консультации для офицеров. OPNAVINST 1750.5A специально предписывает, чтобы все выходящие на пенсию моряки, активные и запасные, получали консультации относительно своих пособий в связи с потерей кормильца. Recience Transition Outreach предоставляет членам средства для получения таких консультаций во время этого важного жизненного цикла военной службы (MLC) Career Life Event (CLE).

• NAVADMIN 273/17 предписывает членам команд, имеющим доступ к веб-сайту интегрированной кадровой системы военно-морского флота (NSIPS), подавать запросы через функцию самообслуживания сотрудников на пенсию и увольнение (RnS), начиная с 1 января 2018 г.

• NAVADMIN 160/ 20 объявили о временном политическом руководстве, касающемся спонсируемых командованием церемоний выхода на пенсию, отложенных из-за пандемии коронавируса 2020 года.

В начале 2020 года было выпущено несколько изменений для улучшения модуля NSIPS RnS. Теперь модуль NSIPS RnS позволяет участникам с 19Квалификационные годы для подачи заявления о выходе на пенсию. Те участники NPQ, у которых есть 15 квалификационных лет, теперь также могут подавать заявления о выходе на пенсию, если код MAS участника был аналогичным образом изменен, чтобы отразить этот статус. NSIPS больше не позволяет участнику подавать заявление о выходе на пенсию ранее, чем за 12 месяцев до даты вступления в силу выхода на пенсию, и не позволяет участнику подавать заявление с датой выхода на пенсию в прошлом.

- Если у вас есть конкретные вопросы по вашему запросу об уходе на пенсию, особенно если для ответа на ваш вопрос потребуется ваша личная информация.

- Если по какой-либо причине вы не уверены, правильно ли указаны ваше имя и адрес в PERS-912, в том числе из-за того, что вы не указали их в представленных вами документах о пенсионном пакете или недавно изменили свою контактную информацию.

- Если вы (или участник, для которого вы ищете) подали заявление на пенсию с сохранением шесть месяцев назад, но еще не получили по обычной почте USPS от NPC PERS-912 ваше письмо с приказом о выходе на пенсию «Приказ о выходе на пенсию и разрешение на перевод в статус пенсионного резерва с оплатой за нерегулярную службу», или PERS-912 не связался с вами иным образом для конкретных последующих действий или дополнительных вопросов, ваш выход на пенсию не был полностью обработанный.

Все документы, полученные и внесенные в базу данных PERS-9, теперь генерируют автоматическое уведомление по электронной почте от Центра карьеры MyNavy военнослужащему с подтверждением получения.

Информацию о информационном бюллетене по переходу в резерв можно найти здесь.

Подача заявления на пенсию с сохранением заработной платы 1. Уведомление направляется заранее, чтобы сообщить вам, как подать заявление на получение пенсии в возрасте 60 лет. Если вы не получили уведомление за четыре месяца до своего 60-летия, свяжитесь с PERS-912 по телефону 1-833-330-6622. . Самая ранняя дата выхода на пенсию может начаться, когда вам исполнится 60 лет или на следующий день после завершения 20 лет соответствующей службы, в зависимости от того, что наступит позже, если только досрочный выход на пенсию не разрешен в соответствии с NDAA 2008.

2. Следующие формы должны быть заполнены и возвращены в PERS-912 по адресу, указанному ниже. Для просмотра этих файлов вам понадобится Adobe Acrobat Reader (https://get.adobe.com/reader/). Браузер, который вы используете, и то, как он настроен для работы с PDF-файлами, также влияет на возможность открытия файла.

Для просмотра этих файлов вам понадобится Adobe Acrobat Reader (https://get.adobe.com/reader/). Браузер, который вы используете, и то, как он настроен для работы с PDF-файлами, также влияет на возможность открытия файла.

• Форма DD 108, Заявление на получение пенсионных пособий

• Форма DD 2656, Данные для выплаты пенсионерам (все остальные версии устарели) Форму необходимо сохранить на компьютере, а затем открыть из сохраненного файла.

3. Полная обработка заявки обычно занимает несколько месяцев. Пожалуйста, указывайте свой номер социального страхования во всей корреспонденции. Если у вас есть изменения в какой-либо информации до того, как вам исполнится 60 лет, немедленно сообщите об этом в PERS-912, позвонив по телефону 1-833-330-6622.

4. Отправьте все формы с оригинальными подписями по почте:

Командующий

Кадровое командование ВМФ (PERS-912)

5720 Integrity Drive

Миллингтон, Теннесси 38055

5. К DD применяются следующие инструкции. Форма 108, п.9до 17: Подробное заполнение этих пунктов не требуется. Однако, если они не заполнены, вы должны написать в соответствующих местах заявление о том, что вы принимаете послужной список, хранящийся в Департаменте военно-морского флота. Использование такого заявления НЕ лишает вас права на исправление записей, если это необходимо.

Форма 108, п.9до 17: Подробное заполнение этих пунктов не требуется. Однако, если они не заполнены, вы должны написать в соответствующих местах заявление о том, что вы принимаете послужной список, хранящийся в Департаменте военно-морского флота. Использование такого заявления НЕ лишает вас права на исправление записей, если это необходимо.

6. Если вы переходите на пенсионный статус оплаты из статуса бурения, текущая политика требует одобрения от вашей цепочки командования.

7. В то время как ВСЕ документы, полученные и введенные в базу данных PERS-9, теперь генерируют уведомление по электронной почте от Центра карьеры MyNavy, отправленные на пенсию с оплатой документы получат дополнительное электронное письмо, подтверждающее получение полного пакета -ИЛИ- если пенсионный пакет неполный , в электронном письме будут указаны отсутствующие или неполные документы.

Заявки на выход на пенсию без сохранения содержания следует подавать в формате и в сроки, указанные на Рисунке 20-4 BUPERSINST 1001. 39.Ф Ч-1.

39.Ф Ч-1.

Образец формы запроса на перевод в пенсионный резерв также можно найти на странице форм для загрузки. Члены IRR

, подающие заявление на выход на пенсию без содержания, должны отправить свои заявления в PERS-912 по указанному выше адресу или по факсу (901) 874-7044.

Все остальные отправляют свои запросы через NSIPS. Обратитесь за помощью к своему карьерному консультанту или администратору.

Когда моряк запрашивает выход на пенсию без содержания и он получил NOE, вы обработаете дату выхода на пенсию в соответствии с запросом BUPERSINST 1001.39.Ф, ГЛАВА. 20, параграф 2014. Например, если моряк получил NOE, в котором говорится, что он достиг 20 лет, дающих право на нерегулярный выход на пенсию, и он просит выйти на пенсию 1 января 2019 года, то вы уволите моряка 1 января, 2019 с одобрением или без одобрения PERS в соответствии с BUPERSINST 1001.39F.

Если моряк не получил NOE и подает заявку на отставку до получения NOE, то он будет переведен в VTU за день до запрошенной даты выхода на пенсию, чтобы дождаться одобрения PERS. Им не разрешат бурить в VTU, им нужно будет выдать AA до одобрения PERS, и они не будут иметь права запрашивать SGLI. Если срок действия Sailors EOS истечет до утверждения PERS, вы продлите их не более чем на 6 месяцев в ожидании одобрения PERS.

Им не разрешат бурить в VTU, им нужно будет выдать AA до одобрения PERS, и они не будут иметь права запрашивать SGLI. Если срок действия Sailors EOS истечет до утверждения PERS, вы продлите их не более чем на 6 месяцев в ожидании одобрения PERS.

Это относится только к тем Морякам, которые запросили нерегулярный выход на пенсию.

Как отставной военнослужащий резерва, который получил письмо о 20-летнем сроке службы, но не получил пенсионного пособия, вы можете иметь право на получение пособий в серой зоне.

Удостоверение личности (удостоверение личности) . Чтобы получить удостоверение личности, вы и ваши иждивенцы должны обратиться в ближайший пункт выдачи карт с копией вашего пенсионного ордера (и документами о рождении/браке иждивенцев, если они ранее не были зарегистрированы в DEERS) .

Это удостоверение личности включает в себя магазин, театр и неограниченные обменные привилегии. Вы можете найти ближайшее учреждение, либо набрав 1-800-538-9552, человек, отвечающий на телефонные звонки, поможет, либо войдите на сайт www.dmdc.osd.mil/rsl и выполните поиск по почтовому индексу. Вам будут предоставлены три ближайших пункта выдачи карт.

Это удостоверение личности включает в себя магазин, театр и неограниченные обменные привилегии. Вы можете найти ближайшее учреждение, либо набрав 1-800-538-9552, человек, отвечающий на телефонные звонки, поможет, либо войдите на сайт www.dmdc.osd.mil/rsl и выполните поиск по почтовому индексу. Вам будут предоставлены три ближайших пункта выдачи карт. 10 USC 12731 был изменен, чтобы позволить квалифицированным резервистам начать получать пенсионное вознаграждение до достижения ими 60-летнего возраста (см. NDAA 2008).

Уведомление об изменении адреса

Резервисты в отставке, которые будут иметь право на пенсию в возрасте 60 лет (серая область), и персонал, числящийся в отставке (получающий зарплату), несут ответственность за информирование командования личного состава ВМФ PERS-912 о своих текущий почтовый адрес. Если планируется временная смена места жительства и почта не может быть оперативно доставлена по существующему почтовому адресу, участник также должен сообщить об этом PERS-9. 12 временного адреса в начале периода временного проживания и возвращения на постоянный адрес в конце периода.

12 временного адреса в начале периода временного проживания и возвращения на постоянный адрес в конце периода.

Свяжитесь с PERS-912 по телефону 1-833-330-6622, чтобы обновить свой почтовый адрес.

Персонал, получающий пенсионное вознаграждение, и бывшие члены должны также уведомить директора Службы финансов и бухгалтерского учета Министерства обороны США, пенсионное обеспечение военных, 8899 E 56th Street, Indianapolis, IN 46249-1200, бесплатный номер 1-800-321-1080.

Расчет пенсионных выплат

Следующий веб-сайт HRC США может быть использован в качестве инструмента для проведения неофициальной оценки пенсионных выплат в резерве: Расчет пенсионных отчислений. Вам не нужно вводить свое имя для выполнения расчетов.

Используйте наш загружаемый калькулятор в формате Excel. Пенсионный калькулятор.xlsx

Как работают военные пенсии

В то время как пенсии остались в прошлом для большинства работающих американцев, одним из самых больших преимуществ службы в армии является возможность зарабатывать пенсию по старости на всю жизнь — независимо от того, продолжаете ли вы работать в гражданском мире после службы в армии или нет.

Однако одним из недостатков является то, что система выхода на пенсию в армии США сложна и может быть трудной для понимания. Пенсионные планы резко изменились за эти годы, и то, на что вы имеете право, зависит, среди прочего, от того, когда вы поступили на военную службу и как долго вы служили.

Key Takeaways

- Военнослужащие имеют доступ к двум различным средствам выхода на пенсию: пенсия, которая доступна только тем, кто выходит на пенсию после не менее 20 лет службы, и план сбережений.

- Большинство военнослужащих сегодня пользуются одним из двух планов: High 36 или смешанной пенсионной системой.

- В соответствии с планом High 36 человек, выходящий на пенсию в 20 лет, будет получать 50 % своего базового оклада в качестве пенсии, но каждый дополнительный год, который они проработают, будет получать множитель на 2,5 % больше к выходу на пенсию. Если они доживут до 40 лет, то получат свою полную базовую зарплату в качестве пенсии.

- Смешанная пенсионная система аналогична, но множитель за каждый год службы уменьшается с 2,5% до 2%. При выходе на пенсию в 20 лет пенсионное пособие составляет 40% от базовой заработной платы, а не 50%, как в старом плане. Пенсия, поступающая от правительства, меньше в этом плане.

При выходе на пенсию в 20 лет пенсионное пособие составляет 40% от базовой заработной платы, а не 50%, как в старом плане. Пенсия, поступающая от правительства, меньше в этом плане.

При выходе на пенсию в 20 лет пенсионное пособие составляет 40% от базовой заработной платы, а не 50%, как в старом плане. Пенсия, поступающая от правительства, меньше в этом плане.Как работает военная пенсия

Военная пенсионная система работает совсем иначе, чем в частном секторе. Военнослужащие имеют доступ к двум различным пенсионным автомобилям:

- Пенсия, которая предоставляется только тем, кто выходит на пенсию после не менее 20 лет службы. Он полностью финансируется государством и выплачивается в виде пожизненной ренты.

- План сберегательных сбережений (TSP), пенсионный сберегательный счет с налоговыми льготами, очень похожий на 401(k) для федеральных служащих. TSP обычно самофинансируются, хотя правительство также вносит свой вклад в новый стандартный пенсионный план. Для получения этой льготы не требуется служить 20 лет; эти деньги принадлежат военнослужащему.

Точные правила и преимущества менялись с годами, и несколько разных планов постепенно вводились и упразднялись. Тип пенсионного плана, на котором вы работаете, зависит от того, когда вы поступили на военную службу, но два основных плана включают как пенсионный план, так и план сбережений, хотя вы можете получить пенсионную часть только после службы в течение 20 лет.

Тип пенсионного плана, на котором вы работаете, зависит от того, когда вы поступили на военную службу, но два основных плана включают как пенсионный план, так и план сбережений, хотя вы можете получить пенсионную часть только после службы в течение 20 лет.

Последний план, High-36 или «High 3», больше недоступен, если вы не выбрали его в течение переходного периода, и его финансовые преимущества доступны только тем, кто проработал не менее 20 лет. В этой старой системе правительство не вносили взносов на счета TSP, хотя военнослужащий мог вносить часть своей зарплаты в пределах лимита, установленного IRS.

В 2017 году был введен новый план под названием «Смешанная пенсионная система» (BRS). Пенсионная часть по-прежнему зарезервирована для тех, кто остается в стране не менее 20 лет, но ее сумма немного уменьшается в обмен на взнос правительства в TSP (отсюда «смешанный»). Деньги TSP принадлежат человеку, даже если он выйдет на пенсию задолго до 20 лет.

Имейте в виду, что пенсионные планы работают по-разному для резервистов и тех, кто считается инвалидом.

Типы военных пенсионных планов для действительной военной службы

Хотя в прошлом существовали некоторые другие планы, два основных типа пенсионных планов, которыми в настоящее время пользуются военнослужащие, — это High 36 (или «High 3»), устаревший план, на который некоторые могли выбрать, или BRS, который был введено несколько лет назад.

Вот как эти два плана сравниваются:

Предыдущий план: Высокий 36

Квалификация: Этот устаревший пенсионный план предназначен для тех, кто поступил на военную службу в период с 8 по 19 сентября.80 и 1 января 2018 г. и проработал не менее 20 лет. Пока от него отказывались, у некоторых военнослужащих была возможность остаться с этим планом или перейти на BRS.

Пенсия: По данным Министерства обороны, пенсионное пособие по этому плану «равно 2,5%, умноженное на количество лет службы, умноженное на среднее значение максимальной базовой заработной платы участника за 36 месяцев». Поскольку обычно это последние три года службы, его часто называют «высокий 3».

Поскольку обычно это последние три года службы, его часто называют «высокий 3».

В соответствии с этим планом тот, кто выходит на пенсию в 20 лет, будет получать 50% своей базовой зарплаты в качестве пенсии, но каждый дополнительный год, в котором они остаются, будет получать множитель на 2,5% больше к выходу на пенсию. Это означает, что если кто-то доживет до 40 лет, он получит свою полную базовую зарплату в качестве пенсии.

TSP : Правительство не делало пожертвований на TSP, так что любой вклад зависит исключительно от военнослужащего.

Текущий план: Смешанная пенсионная система

Квалификация: Это единственный пенсионный план для тех, кто поступил на службу с 1 января 2018 года, но у тех, кто уже служит (со стажем работы 12 или менее лет), был период подписки, когда они могли выбрать остаться с предыдущий план или перейти на BRS.

Пенсия: BRS аналогичен в том смысле, что пенсии по старости рассчитываются с использованием последних 36 месяцев оплаты. Однако мультипликатор за каждый год службы снижается с 2,5% до 2%. Это означает, что пенсия, поступающая от государства, будет меньше по этому плану. При выходе на пенсию в 20 лет пенсионное пособие составляет 40% от базовой заработной платы, а не 50%, как в старом плане.

Однако мультипликатор за каждый год службы снижается с 2,5% до 2%. Это означает, что пенсия, поступающая от государства, будет меньше по этому плану. При выходе на пенсию в 20 лет пенсионное пособие составляет 40% от базовой заработной платы, а не 50%, как в старом плане.

TSP: Чтобы компенсировать меньшую пенсию, правительство ежемесячно автоматически отчисляет 1% от базовой заработной платы военнослужащего на его счет TSP. После двух лет службы правительство уравнивает взносы TSP до 4%, продолжая при этом выплачивать 1%. Таким образом, если вы вложите не менее 4% своего дохода в TSP, вы получите 5% бесплатно (соответствие плюс взнос правительства). Деньги в TSP остаются у вас, поэтому, даже если люди уйдут со службы до 20 лет и пропустят пенсию, у них все равно будут эти деньги на инвестиционном счете для выхода на пенсию.

Другие отличия: Более новая система BRS добавила еще один стимул, называемый продолжением оплаты. Это происходит при 12-летнем стаже и предусматривает денежную выплату тем, кто решит вернуться в армию еще на несколько лет (точное количество лет может варьироваться). BRS также имеет вариант единовременной выплаты, с помощью которого пенсионеры, достигшие 20-летнего возраста, могут выбрать получение части своей пенсии авансом с меньшими чеками с течением времени.

BRS также имеет вариант единовременной выплаты, с помощью которого пенсионеры, достигшие 20-летнего возраста, могут выбрать получение части своей пенсии авансом с меньшими чеками с течением времени.

Помните о налоговых последствиях

Пенсии по старости получают, как только военнослужащий увольняется из армии после 20 лет. Если они поступили на военную службу в возрасте 22 лет, это означает, что они могут начать получать пенсию в возрасте 42 лет.

С помощью вашего TSP вы решаете, когда начать снимать деньги после ухода из армии. Вы можете выбрать один из нескольких вариантов доступа к нему; Вы можете снять деньги один раз или регулярными платежами, оставить их расти или купить аннуитет с балансом. Однако, если вы снимаете деньги до 60 лет, вы можете заплатить штраф. С другой стороны, как только вы достигнете 72 лет, вы должны начать снимать минимальные суммы. Каждый вариант имеет различные налоговые последствия, поэтому разумно обратиться за профессиональной консультацией.

Почему военные перешли на BRS?

Хотя есть несколько факторов, важной причиной решения Конгресса о переходе был вывод о том, что в устаревших системах 51% офицеров и 83% военнослужащих не доживали до 20 лет службы. Это означает, что они не получали пенсии по старости. Чтобы сделать армию более связанной с частным сектором, где сотрудники теперь часто получают пенсионные отчисления от работодателя и фонды, которые быстро распределяются, правительство изменило планы, чтобы пенсионные отчисления представляли собой смесь источников финансирования. Предполагается, что в соответствии с этим новым планом 85% военнослужащих уйдут, по крайней мере, с небольшими пенсионными накоплениями. Тем не менее, на военнослужащего возлагается обязанность внести 4% от своей зарплаты, чтобы получить все преимущества матча TSP.

Как инвестируются TSP?

Деньги, вложенные в TSP, автоматически переводятся в пенсионный фонд, но вы должны убедиться, что они вложены оптимально для вас. Теперь это не проблема; ранее взносы TSP по умолчанию инвестировались в фонд G, самый консервативный фонд. Более молодые военнослужащие, которые не понимали этого до тех пор, пока позже не потеряли возможности для роста. С 1 января 2018 г. взносы новых участников TSP по умолчанию направляются в соответствующий возрасту Фонд жизненного цикла, представляющий собой совокупность активов, которые со временем перебалансируются в зависимости от возраста человека. Однако участники могут вручную инвестировать в определенные фонды с разным уровнем распределения активов и риска.

Теперь это не проблема; ранее взносы TSP по умолчанию инвестировались в фонд G, самый консервативный фонд. Более молодые военнослужащие, которые не понимали этого до тех пор, пока позже не потеряли возможности для роста. С 1 января 2018 г. взносы новых участников TSP по умолчанию направляются в соответствующий возрасту Фонд жизненного цикла, представляющий собой совокупность активов, которые со временем перебалансируются в зависимости от возраста человека. Однако участники могут вручную инвестировать в определенные фонды с разным уровнем распределения активов и риска.

Можно ли выйти на пенсию только на военную пенсию?

Те, кто уходит из армии в 20 лет, вряд ли смогут выжить только на военную пенсию, поскольку в зависимости от того, пользуетесь ли вы прежним планом или новым планом, ваши выплаты эквивалентны только 40-50% вашего базовая зарплата. Вы должны были бы оставаться до 40 лет на устаревшем плане, чтобы получать полную зарплату, а те, кто на BRS, никогда не могут достичь более 82% с учетом компонента TSP.