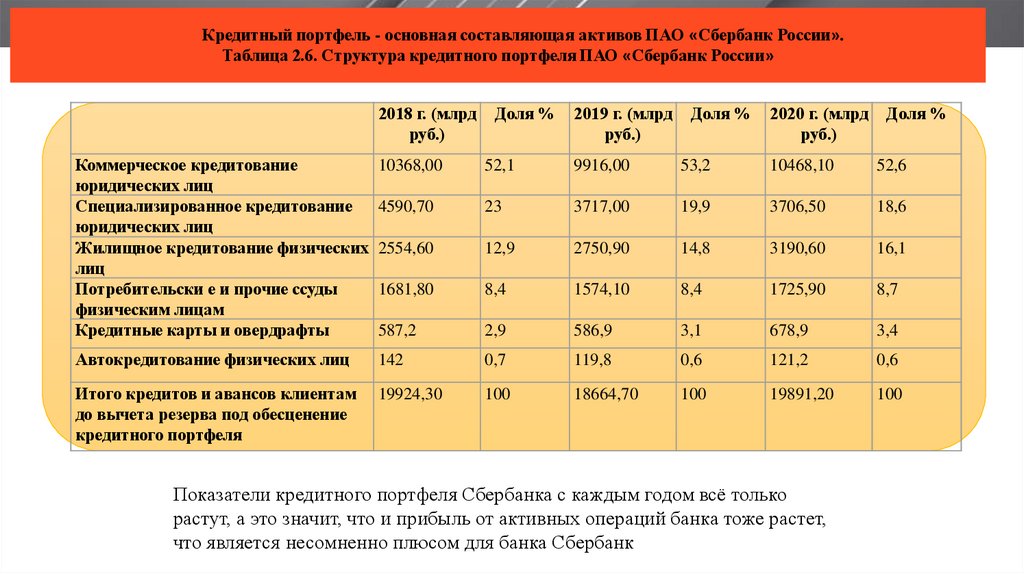

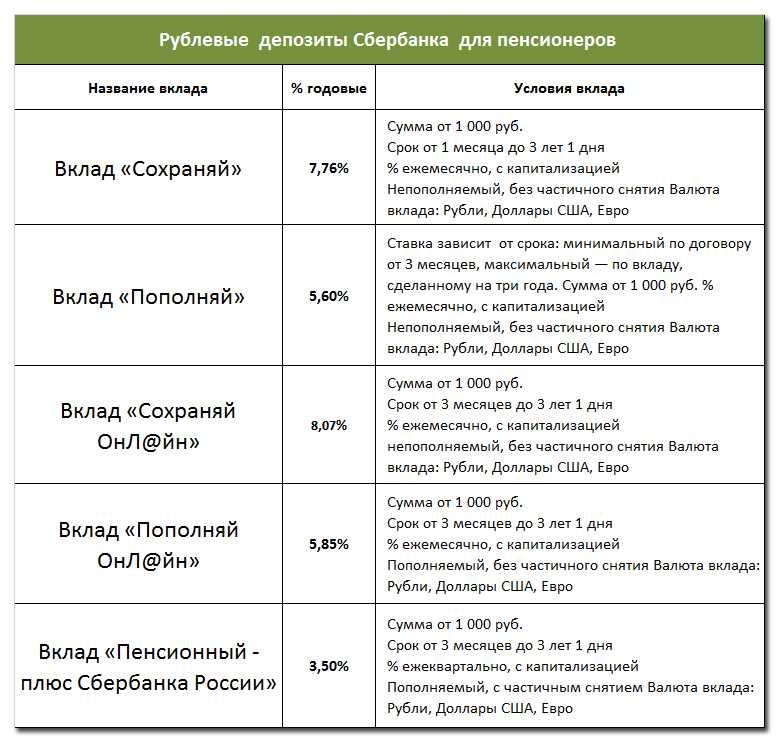

Выплата возмещения. Гарантирование вкладов физических лиц и индивидуальных предпринимателей в Казахстане посредством фонда

КФГД обеспечивает защиту прав и законных интересов вкладчиков (физических лиц и индивидуальных предпринимателей) в случае лишения банка лицензии на проведение всех банковских операций, путем выплаты им гарантийного возмещения.

КФГД является членом Международной ассоциации страховщиков депозитов с 2003 года (система гарантирования депозитов работает практически в 140 странах мира).

КФГД гарантируются: вклады, деньги, находящиеся на платежных карточках и банковских счетах, как в тенге, так и в иностранной валюте. Максимальная сумма гарантии зависит от вида и валюты вклада. Сумма возмещения по всем гарантируемым депозитам, в том числе открытым в иностранной валюте, выплачивается только в национальной валюте. При этом для расчета возмещения по депозиту в иностранной валюте используется рыночный курс обмена валют на дату лишения банка-участника лицензии на проведение всех банковских операций. В рамках гарантии выплачивается также вознаграждение, начисленное на дату лишения банка лицензии на проведение всех банковских операций.

В рамках гарантии выплачивается также вознаграждение, начисленное на дату лишения банка лицензии на проведение всех банковских операций.

КФГД в рамках осуществления своей основной деятельности продолжает выплаты гарантийного возмещения вкладчикам банков, лишенных лицензии на проведение всех банковских операций и (или) находящихся в процессе принудительной ликвидации (далее – ликвидируемые банки), по мере их обращения. Общая сумма исполненных обязательств по состоянию на 01 апреля 2022 года – 113,1 миллиардов тенге.

Заявление на выплату гарантийного возмещения может подаваться в течение 1 года с даты начала выплаты гарантийного возмещения в КФГД или банк-агент (данная норма распространяется на страховые случаи, наступающие с 1 мая 2021 года). Соответственно, вкладчики АО «Capital Bank Kazakhstan» вправе подать заявления на выплату гарантийного возмещения до 3 июля 2022 года (включительно) в связи с началом выплаты — 3 июля 2021 года.

Вкладчики 8 банков (АО «Валют-Транзит Банк», АО «Казинвестбанк», АО «Delta Bank», АО «Qazaq Banki», АО «ЭксимБанк», АО «Банк Астаны», АО «Tengri Bank», АО «AsiaCredit Bank (АзияКредит Банк)»), лишенных лицензии до 1 мая 2021 года, за получением гарантийного возмещения могут обратиться в КФГД и банки-агенты в срок до 1 мая 2022 года (включительно).

После истечения срока выплаты гарантийного возмещения невостребованная вкладчиками, а также их законными представителями сумма гарантийного возмещения перечисляется в ЕНПФ на индивидуальные пенсионные счета для учета добровольных пенсионных взносов, открытые на имя вкладчиков ликвидируемых банков. При этом законодательством Республики Казахстан предусмотрен перечень уважительных причин, при наличии которых, вкладчику предоставляется возможность подачи заявления на выплату гарантийного возмещения после истечения срока выплаты гарантийного возмещения. К уважительным причинам относятся: поступление депозитора на воинскую службу; нахождение вкладчика за пределами Казахстана; принятие наследства вкладчика и иные причины, связанные с приобретением или открытием наследства; нахождение вкладчика в местах лишения свободы; иные обстоятельства, установленные судом.

В таких случаях заявление на выплату гарантийного возмещения с документами, подтверждающими наличие уважительной причины, подается в КФГД на бумажном носителе. Формы заявлений найдете по ссылке — https://www.kdif.kz/depozity-i-garantiya/vyplata-vozmeshcheniya/.

Формы заявлений найдете по ссылке — https://www.kdif.kz/depozity-i-garantiya/vyplata-vozmeshcheniya/.

Вкладчикам следует знать, что заявление на выплату гарантийного возмещения после истечения срока выплаты гарантийного возмещения по уважительным причинам подается:

—либо до наступления права на пенсионные выплаты за счет добровольных пенсионных взносов в соответствии со статьей 33 Закона РК «О пенсионном обеспечении в Республике Казахстан».

Такое заявление рассматривается КФГД не позднее 5 рабочих дней со дня его получения, в указанный срок может быть осуществлена выплата гарантийного возмещения путем перевода на банковский счет либо отказано в выплате возмещения с указанием причины отказа.

От лишения банка лицензии до выплаты денег – максимум 35 рабочих дней

Итого 35 рабочих дней

Выплата возмещения: что запомнить?

1.

Максимальная сумма выплаты

Максимальная сумма выплатыКФГД берет на себя обязательства банка, лишенного лицензии, и возмещает всю сумму на депозите, но максимальная сумма выплаты одному вкладчику имеет предел.

Максимальная гарантируемая сумма зависит от валюты и вида депозита:

- не более 5 миллионов тенге – депозиты в иностранной валюте

- не более 10 миллионов тенге – иные депозиты в тенге: вклады, платежные карточки, банковские счета

- не более 20 миллионов тенге – сберегательные вклады в тенге.

При наличии у депозитора в банке нескольких различных видов гарантируемых депозитов КФГД выплачивает по ним совокупное гарантийное возмещение в пределах максимального размера гарантийного возмещения, установленного по каждому виду депозита отдельно, но не более

КФГД выплачивает возмещение с вознаграждением, начисленным на дату лишения банка лицензии. Возмещение по вкладам в иностранной валюте КФГД рассчитывает и выплачивает в тенге, по рыночному курсу обмена валют на дату лишения банка лицензии.

Возмещение по вкладам в иностранной валюте КФГД рассчитывает и выплачивает в тенге, по рыночному курсу обмена валют на дату лишения банка лицензии.

Рассчитать гарантию по депозиту

2. В КФГД и банке-агенте

В КФГД и банке-агенте принимают заявления на выплату гарантийного возмещения в течение 1 года с даты начала выплаты. Заявление рассматривается не позднее 5 рабочих дней.

В КФГД принимают заявления в электронной форме, а отделениях банка-агента — на бумажном носителе. Если вкладчик лично обращается за выплатой, достаточно обратиться к менеджеру в отделении с документом, удостоверяющим личность. Сотрудники банка-агента уполномочены рассматривать и нестандартные случаи – например, обращение по доверенности, выплату наследникам или заявления родителей по депозитам, открытым на несовершеннолетних детей. В таких случаях банк-агент запросит дополнительные документы, подтверждающие права обращающихся, и проведет проверку документов, соблюдая стандартные банковские процедуры и законодательство Республики Казахстан.

Вопросы вкладчиков, которые не согласны с суммой возмещения, рассмотрит временная администрация или ликвидационная комиссия банка. Контакты временной администрации и ликвидационной комиссии банков вы сможете найти на сайтах КФГД и Агентства по регулированию и развитию финансового рынка (также актуальную информацию размещают и на сайте ликвидируемого банка).

3. Получение денег: наличными, переводом или на новый депозит

Выплата КФГД гарантийного возмещения производится только безналичным способом путем перевода денег на банковский счет, указанный вкладчиком в заявлении на выплату гарантийного возмещения.

В банке-агенте предложат три опции на выбор:

- получить деньги наличными в кассе,

- перевести на действующий счет в любом банке,

- открыть новый депозит в банке-агенте с последующим переводом денег на новый депозит.

Если планируете перевести деньги на свой счет в другом банке – необходимо указать 20-значный индивидуальный идентификационный код (номер банковского счета – IBAN). Этот номер можете самостоятельно найти в интернет-банкинге или заранее возьмите распечатку в отделении вашего банка. За безналичный перевод банк-агент вправе начислить комиссию по стандартным тарифам.

Этот номер можете самостоятельно найти в интернет-банкинге или заранее возьмите распечатку в отделении вашего банка. За безналичный перевод банк-агент вправе начислить комиссию по стандартным тарифам.

Чтобы без проблем открыть новый депозит – заранее проверьте налоговую задолженность.

Банк-агент может предложить и другие варианты сервиса, например, выпуск и доставку платежных карточек.

4. Частные случаи

Доверенность

Банк-агент и КФГД (от представителей вкладчиков АО «Эксимбанк Казахстан», АО «Казинвестбанк», АО «Валют-Транзит Банк») рассматривает и обращения доверенных лиц вкладчиков. Доверенность должна быть удостоверена нотариусом.

Принимаются как генеральная, так и специальная или разовая доверенность.

Если доверенность составлена на иностранном языке, то представитель вкладчика предоставляет как доверенность, так и ее перевод на государственный или русский язык. Перевод также должен быть нотариально засвидетельствован.

Несовершеннолетние

От имени несовершеннолетнего вкладчика до 14 лет в банк-агент обращаются родители. Подтверждающий документ – свидетельство о рождении ребенка, в чью пользу открыт договор банковского счета или вклада.

По депозитам, открытым на несовершеннолетних от 14 до 18 лет, могут получить возмещение как сами несовершеннолетние – с письменного разрешения родителей, так и их родители.

Те же правила распространяются на опекунов и иных законных представителей несовершеннолетних. В таких случаях представляют документы об усыновлении или удочерении, при опеке в форме патроната – договор о передаче ребенка на воспитание, заключаемый между патронатным родителем и органом опеки и попечительства; свидетельство об установлении опеки (попечительства), выданное органами опеки и попечительства или другие подтверждающие документы.

Смена фамилии, имени или отчества

Перемену фамилии, имени или отчества подтверждают свидетельством о заключении брака или свидетельством о перемене фамилии, имени или отчества, выданным органами ЗАГС.

Смена гражданства

Вкладчики, сменившие или утратившие гражданство Республики Казахстан, представляют паспорт иностранного государства (заграничный паспорт), при необходимости – справку, подтверждающую прекращение гражданства, либо удостоверение лица без гражданства, выданные органами внутренних дел Республики Казахстан.

Иностранные граждане

Иностранцы имеют право на получение возмещения от КФГД наравне с гражданами Республики Казахстан. Чтобы получить возмещение, помимо документа, удостоверяющего личность (паспорта иностранца) потребуется регистрационное свидетельство, выдаваемое органами государственных доходов Республики Казахстан.

Наследники

Наследники представляют оригинал или нотариально засвидетельствованные копии документов, подтверждающих право на наследство или право использования денег наследодателя.

5. После истечения срока выплаты гарантийного возмещения

В случае не обращения вкладчика за выплатой гарантийного возмещения до завершения срока выплаты гарантийного возмещения, невостребованная сумма гарантийного возмещения перечисляется КФГД в ЕНПФ на индивидуальный пенсионный счет вкладчика для учета добровольных пенсионных взносов.

При этом за вкладчиками, которые в течение 1 года с даты начала выплаты не смогли по уважительным причинам обратиться за получением гарантийного возмещения, сохранится право на его получение путем подачи в КФГД письменного заявления с подтверждающими документами.

Заявления принимаются лично или по почте в головном офисе КФГД в Алматы и в представительстве в Нур-Султане:

- г. Алматы, A15P5B5, ул. Сатпаева, 30/8, 4 этаж

- г. Астана, Z01А5АF2, ул. Малика Габдуллина, 18, офис №5

6. Выплата остатка депозита сверх максимальной гарантируемой суммы

По депозитам, превышающим максимальную гарантируемую сумму, КФГД возместит только сумму в пределах законодательства, а по невозмещенному остатку депозита сверх максимальной гарантируемой суммы обязательства принимает ликвидационная комиссия банка.

Ликвидационная комиссия назначается и начинает работать в день вступления в законную силу решения суда о принудительной ликвидации банка. Работники ликвидационной комиссии – это сотрудники Агентства по регулированию и развитию финансового рынка, КФГД и некоторые работники банка. Их задача – готовить банк к закрытию, реализовать активы и имущество и рассчитаться с кредиторами, в том числе с вкладчиками, которые имели депозиты сверх максимальной гарантируемой суммы. Обязательства перед такими вкладчиками относят к 4 очередности удовлетворения требований кредиторов (всего очередностей – 10). Ликвидационная комиссия рассчитывается с кредиторами по мере поступления денег от реализации имущества и иных активов банка

Ликвидационная комиссия признает обязательства по заявлениям вкладчиков, которые были поданы в установленный срок.

- Ожидайте вступления в законную силу решения суда о принудительной ликвидации банка.

Эту информацию в тот же день передают в новостях на телевидении и размещают в интернете. Официальные источники – сайты Агентства по регулированию и развитию финансового рынка и банка, лишенного лицензии, и КФГД. С этого дня будет назначена ликвидационная комиссия.

Эту информацию в тот же день передают в новостях на телевидении и размещают в интернете. Официальные источники – сайты Агентства по регулированию и развитию финансового рынка и банка, лишенного лицензии, и КФГД. С этого дня будет назначена ликвидационная комиссия. - Ожидайте публикации объявления ликвидационной комиссии о начале приема заявлений кредиторов. Срок публикации – 10 рабочих дней после вступления в законную силу решения суда о принудительной ликвидации банка.

- Подайте в ликвидационную комиссию заявление лично или по почте. По правилам, минимальный срок приема заявлений – 2 месяца с даты публикации в официальной печати объявления о начале приема заявлений, а окончательное решение о сроке приема принимает ликвидационная комиссия. Контакты можно найти на сайтах Агентства по регулированию и развитию финансового рынка, КФГД или ликвидируемого банка. В заявлении указывайте все возможные контакты, чтобы в будущем сотрудники ликвидационной комиссии могли уточнять реквизиты для перечисления денег.

- Результаты рассмотрения ликвидационной комиссией требований кредиторов доводятся до них в письменном виде.

По результатам продажи имущества банка ликвидационная комиссия будет распределять деньги согласно установленной очередности.

Следите за ходом ликвидационного процесса на сайтах Агентства по регулированию и развитию финансового рынка, КФГД или лишенного лицензии банка.

Эту информацию в тот же день передают в новостях на телевидении и размещают в интернете. Официальные источники – сайты Агентства по регулированию и развитию финансового рынка и банка, лишенного лицензии, и КФГД.

Эту информацию в тот же день передают в новостях на телевидении и размещают в интернете. Официальные источники – сайты Агентства по регулированию и развитию финансового рынка и банка, лишенного лицензии, и КФГД.

Образцы заявлений (для депозиторов и заявителей ликвидируемых банков)

Заявление о выплате возмещения через КФГД на бумажном носителе.doc

70.144 KB

Заявление о выплате возмещения по уважительным причинам. doc

doc

51.2 KB

В случае если документы направляются в Фонд на его почтовый адрес, подпись на заявлении подлежит нотариальному удостоверению

Перечень документов для получения гарантийного возмещения.doc

64 KB

Резюме

- Если банк лишен лицензии на проведение всех банковских операций, КФГД принимает обязательства этого банка перед его вкладчиками – физическими лицами и индивидуальными предпринимателями. Максимальная сумма возмещения ограничена и зависит от вида и валюты депозита.

- КФГД начинает выплату возмещения не позднее 35 рабочих дней с даты лишения банка лицензии.

- КФГД и банк-агент принимает заявления вкладчиков банка, лишенного лицензии, рассматривает их и выплачивает деньги не позднее 5 рабочих дней со дня их поступления. Заявления принимаются в течение 1 года с даты начала выплаты гарантийного возмещения.

- Невостребованная вкладчиком сумма гарантийного возмещения после истечения срока выплаты гарантийного возмещения (1 года) перечисляется в ЕНПФ на индивидуальные пенсионные счета вкладчиков в качестве их добровольных пенсионных взносов.

- Сохранится право вкладчиков по обращению за получением гарантийного возмещения по истечении срока выплат гарантийного возмещения при наличии уважительных причин, определенных законодательством Республики Казахстан по гарантированию депозитов.

- Обязательства по депозитам сверх максимальной гарантируемой суммы принимает ликвидационная комиссия банка. Чтобы обязательства внесли в реестр требований кредиторов, необходимо подать заявление лично или по почте в установленный срок. Точную дату начала приема заявлений и срок приема уточните в ликвидационной комиссии.

- Такие события, как лишение банка лицензии, начало выплаты с указанием перечня банков-агентов, осуществляющих выплату гарантийного возмещения, завершение срока выплаты гарантийного возмещения, оперативно освещают в новостях на телевидении и в интернете. Ищите официальную информацию на сайтах Агентства по регулированию и развитию финансового рынка, КФГД, банка-агента или банка, лишенного лицензии

Максимальная сумма возмещения ограничена и зависит от вида и валюты депозита.

Максимальная сумма возмещения ограничена и зависит от вида и валюты депозита. Чтобы обязательства внесли в реестр требований кредиторов, необходимо подать заявление лично или по почте в установленный срок. Точную дату начала приема заявлений и срок приема уточните в ликвидационной комиссии.

Чтобы обязательства внесли в реестр требований кредиторов, необходимо подать заявление лично или по почте в установленный срок. Точную дату начала приема заявлений и срок приема уточните в ликвидационной комиссии.Система гарантирования депозитов в Казахстане

АО «Казахстанский фонд гарантирования депозитов» был создан в 1999 году для администрирования системы гарантирования депозитов. Фонд является некоммерческой организацией. Учредителем – единственным акционером Фонда является Национальный Банк Республики Казахстан.

Фонд за счет ежеквартальных взносов банков формирует резерв для выплаты гарантийного возмещения в случае принудительной ликвидации банка.

Правовые основы системы гарантирования депозитов, а также права и обязанности ее участников определяются Законом Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

Какие депозиты подлежат гарантии?

Объектами гарантии являются депозиты физических лиц (включая индивидуальных предпринимателей) в национальной и иностранной валюте, находящиеся на банковских счетах, удостоверенных договорами банковского счета или банковского вклада.

Гарантия КФГД распространяется на несрочные, срочные и сберегательные депозиты, депозиты до востребования, условные депозиты, а также деньги на текущих счетах и платежных картах банков – участников системы обязательного гарантирования депозитов.

В случае принудительной ликвидации банка владелец банковского счета/ вклада получает по нему гарантийное возмещение в пределах максимальной суммы гарантийного возмещения.

Что НЕ включает в себя гарантия КФГД?

Металлические счета физических лиц, деньги и ценности, размещенные в банковских ячейках, депозитные сертификаты, а также вклады, размещенные в исламских банках, не подлежат гарантированию со стороны КФГД.

Что такое гарантийное возмещение?

В соответствии с Законом РК «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан» гарантийное возмещение – это сумма денег, подлежащая выплате депозитору со стороны КФГД по гарантируемому депозиту.

Какая максимальная сумма гарантии по депозитам в тенге и в иностранной валюте?

Гарантия по всем депозитам (банковским счетам) на одного вкладчика в каждом из банков составляет:

- до 20 миллионов тенге включительно – по сберегательным депозитам в национальной валюте,

- до 10 миллионов тенге включительно – по депозитам в национальной валюте,

- до 5 миллионов тенге включительно – по депозитам в иностранной валюте (в эквиваленте по рыночному курсу обмена валют, установленному на дату лишения банка лицензии).

Если договором банковского вклада предусмотрена капитализация, то вознаграждение прибавляется к основной сумме вклада. И в данном случае гарантия распространяется на всю сумму вклада в пределах максимальной гарантии.

Совокупная сумма гарантийного возмещения при наличии у вкладчика, помимо сберегательного вклада в тенге, других видов депозитов составляет 20 млн тенге (включая начисленное вознаграждение).Если сумма Вашего вклада превышает сумму гарантийного возмещения, то КФГД выплатит возмещение в пределах максимальной суммы. Остаток сверх этой суммы вкладчик вправе получить от ликвидационной комиссии принудительно ликвидируемого банка в порядке очередности, установленной Законом Республики Казахстан «О банках и банковской деятельности в Республике Казахстан».

Какие банки участвуют в системе гарантирования депозитов?

В соответствии с законодательством РК каждый банк, получивший от Национального Банка РК лицензию на прием депозитов, открытие и ведение банковских счетов физических лиц, в обязательном порядке становится участником системы гарантирования депозитов, а значит депозит, размещенный в таком банке, находится под защитой КФГД.

Актуальный список банков – участников системы обязательного гарантирования депозитов доступен на сайте КФГД www.kdif.kz.

Гарантируются ли депозиты, размещенные в нескольких банках одновременно?

Да, если Вы разместите депозиты в нескольких банках – участниках системы обязательного гарантирования депозитов, то Ваши вклады гарантируются отдельно в каждом из этих банков в пределах максимальной суммы гарантийного возмещения.

Как будет выплачиваться гарантия по депозитам, размещенным в двух разных банках, в случае если произойдет слияние этих двух банков?

В соответствии с Законом РК «О банках и банковской деятельности в Республике Казахстан» после передачи обязательств присоединяемого банка банку, к которому осуществляется присоединение, исполнение обязательств перед депозиторами, в том числе ведение переданных банковских счетов, осуществляет банк, к которому осуществляется присоединение.

Вкладчикам — физическим лицам необходимо помнить, что лимиты гарантии по депозитам устанавливаются на одного депозитора в одном банке, в том числе реорганизованном в результате присоединения банков.

При присоединении двух (и более) банков клиентам, имеющим вклады в каждом из этих банков, необходимо обратить внимание на суммарный размер вкладов в данных банках. После завершения присоединения все денежные вклады в объединенном банке будут гарантироваться КФГД в пределах максимальной суммы гарантии по депозитам в одном банке. При этом совокупное гарантийное возмещение на одного депозитора, как упоминалось выше, не будет превышать 15 миллионов тенге.

Гарантируется ли вознаграждение по депозиту?

С 1 января 2020 года на вознаграждение по депозиту, начисленное на дату лишения банка лицензии, также распространяется гарантия КФГД в пределах максимальной суммы гарантийного возмещения.

Чтобы предварительно рассчитать сумму гарантийного возмещения, воспользуйтесь специальным калькулятором на сайте КФГД www.kdif.kz.

Контактная информация АО «КФГД»

Сайт — www.kdif.kz/ru

Чат Телеграмм — @kdif_ask

Call-центр — 1460 (бесплатно)

Что это такое, 2 типа, формула и примеры

Что такое уровень сжигания калорий?

Скорость выгорания представляет собой скорость, с которой убыточная компания расходует свои денежные резервы. В случае начинающей компании это скорость, с которой новая компания тратит свой венчурный капитал на финансирование накладных расходов до получения положительного денежного потока от операционной деятельности. Таким образом, это показатель отрицательного денежного потока.

Уровень выгорания чаще всего рассматривается молодыми медико-биологическими или технологическими компаниями без прибыли, а в некоторых случаях и без дохода. Обычно он указывается в виде денежных средств, потраченных в месяц. Например, если говорят, что у компании скорость выгорания составляет 1 миллион долларов, это будет означать, что компания тратит 1 миллион долларов в месяц.

Ключевые выводы

- Скорость выгорания — это скорость, с которой новая компания, еще не получающая прибыль, расходует свои денежные резервы.

- Скорость выгорания обычно рассчитывается исходя из суммы денежных средств, которую компания тратит в месяц.

- Валовое выгорание — это общая сумма операционных расходов, которые компания несет каждый месяц, а чистое выгорание — это общая сумма денег, которую компания ежемесячно теряет.

- Скорость выгорания влияет на финансовую «взлетную полосу» компании, то есть на то, сколько времени у компании есть до того, как ее операционный капитал будет исчерпан; более высокая скорость означает более короткую взлетно-посадочную полосу.

Burn Rate

Понимание Burn Rate

Скорость выгорания используется начинающими компаниями и инвесторами для отслеживания суммы ежемесячных денежных средств, которые компания тратит, прежде чем она начнет получать собственный доход. Скорость выгорания компании также используется в качестве мерила для того, что называется ее «взлетно-посадочной полосой» — количество времени, которое есть у компании, прежде чем у нее закончатся деньги.

Если компания имеет 1 миллион долларов в банке и тратит 100 000 долларов в месяц, ее взлетно-посадочная полоса составит 10 месяцев, что определяется как:

Общий капитал ÷ Ежемесячные операционные расходы = Runway

class=»ql-syntax»>

В данном случае это будет:

1 000 000 долларов США ÷ 100 000 долларов США = 10 месяцев

class=»ql-syntax»>

Компания может снизить валовую норму выгорания за счет увеличения доходов и/или сокращения затрат, например, за счет сокращения персонала или поиска более дешевых средств производства.

Как рассчитать уровень сжигания калорий

Существует два типа скорости выгорания: чистое выгорание и общее выгорание. Общий коэффициент выгорания компании – это просто общая сумма операционных расходов, которые она несет в расходах каждый месяц, выраженная следующим образом:

Общие ежемесячные эксплуатационные расходы = общий коэффициент выгорания

class=»ql-syntax»>

Однако чистая скорость выгорания компании — это общая сумма денег, которую компания теряет каждый месяц. Это не может быть больше общей скорости сжигания, но может быть меньше.

Например, если технологический стартап тратит 5 000 долларов в месяц на офисные помещения, 10 000 долларов на ежемесячные расходы на сервер и 15 000 долларов на заработную плату своих инженеров, его валовая норма расходов составит 30 000 долларов. Однако, если компания также приносит доход, ее чистый коэффициент выгорания будет другим и рассчитывается следующим образом:

(Ежемесячный доход - Стоимость проданных товаров) - Валовой коэффициент выгорания = Чистый коэффициент выгорания

class=»ql-syntax»>

Предположим, что указанная выше компания с валовым коэффициентом выгорания 30 000 долларов также имеет доход в размере 20 000 долларов в месяц от продажи товаров, и давайте предположим, что затраты на эти товары для компании составляют 10 000 долларов в месяц. Чистая норма выгорания компании составит 20 000 долларов США, полученная как:

Чистая норма выгорания компании составит 20 000 долларов США, полученная как:

(20 000–10 000 долл. США) – 30 000 долл. США = -20 000 долларов США

class=»ql-syntax»>

Даже если компания ежемесячно тратит 30 000 долларов, фактическая сумма ежемесячных убытков составляет всего 20 000 долларов. Это важное различие, потому что оно меняет финансовую взлетно-посадочную полосу. Если бы у компании было 100 000 долларов в банке, ее взлетно-посадочная полоса составила бы пять месяцев, а не три месяца. Более длительный период времени повлияет как на то, как менеджеры определяют стратегию компании, так и на сумму денег, которую инвестор может быть готов вложить в компанию.

Если скорость выгорания начинает превышать прогноз или если выручка не соответствует ожиданиям, обычным выходом является снижение скорости выгорания, независимо от того, сколько денег в банке. Это требует переосмысления структуры затрат стартапа и обычно означает сокращение персонала и/или других основных факторов затрат, таких как аренда офиса, технологии и маркетинг.

Что такое хорошая скорость горения?

Общая рекомендация для начинающего бизнеса состоит в том, чтобы иметь наготове от шести до 12 месяцев расходов. Если у компании есть 100 000 долларов в банке, хороший коэффициент сжигания будет составлять от 16 667 долларов (шесть месяцев) до 8 333 долларов (12 месяцев).

Как рассчитать скорость сжигания?

Существует два вида скорости выгорания: брутто и нетто. Общий показатель выгорания — это просто общая сумма денег, потраченная каждый месяц. Чистая скорость выгорания — это сумма денег, теряемая каждый месяц, и учитывает любой возможный доход компании. Он рассчитывается по следующей формуле: (Ежемесячный доход — Стоимость проданных товаров) — Валовой коэффициент сжигания калорий = Чистый коэффициент сжигания калорий.

Скорость выгорания равна расходам?

Да, если вы рассчитываете общий расход топлива. Однако, если вам нужна чистая скорость выгорания, вы также должны учитывать доход, который может приносить компания.

Практический результат

Скорость выгорания — важная метрика для любой компании, но особенно она важна для стартапов, которые еще не приносят дохода. Он сообщает менеджерам и инвесторам, насколько быстро компания тратит свой капитал. Скорость сжигания используется для точного определения того, когда компания начнет влезать в долги, что выражается в финансовой полосе роста компании. Если уровень выгорания слишком высок, у компании нет другого выбора, кроме как снизить свои структурные издержки за счет сокращения расходов на персонал, жилье, маркетинг и/или технологии.

Скорость сжигания калорий | Формула + Калькулятор

Что такое уровень сжигания калорий?

Burn Rate измеряет скорость, с которой компания тратит свои денежные средства (т. е. насколько быстро компания тратит или «сжигает» свои денежные средства). В контексте стартапов с отрицательным денежным потоком показатель выгорания измеряет скорость, с которой тратится акционерное финансирование стартапа.

Как рассчитать уровень сжигания калорий (шаг за шагом)

Метрика скорости выгорания показывает, сколько времени у стартапа, пока его деятельность больше не сможет поддерживаться, и потребуется дополнительное финансирование.

С помощью коэффициента выгорания можно оценить подразумеваемый запас наличности — другими словами, количество месяцев, в течение которых бизнес может продолжать работать, пока у него не закончатся наличные.

Чтобы поддерживать свою деятельность, стартап должен либо стать прибыльным, либо, что чаще встречается, привлечь акционерное финансирование от внешних инвесторов до того, как наличные деньги закончатся.

Поскольку для того, чтобы стартап начал получать прибыль, может потребоваться до нескольких лет, скорость выгорания дает критическую информацию о том, сколько финансирования потребуется стартапу, а также когда оно потребуется.

Отслеживая метрику, команда менеджеров может количественно определить количество месяцев, которые у них остались, чтобы либо добиться положительного денежного потока, либо привлечь дополнительное акционерное или заемное финансирование. В частности, этот показатель внимательно отслеживается стартапами на ранней стадии, которые, по всей вероятности, работают с большими убытками.

В частности, этот показатель внимательно отслеживается стартапами на ранней стадии, которые, по всей вероятности, работают с большими убытками.

Формула сжигания калорий

В целом существует два варианта показателя скорости выгорания:

- Валовое сжигание → При расчете валового сжигания учитывается только общий отток денежных средств за рассматриваемый период.

- Чистое сжигание → Для сравнения, чистое сжигание учитывает выручку от продажи денежных средств, поэтому оттоки являются чистыми по отношению к притокам денежных средств от операций за тот же период времени.

Формула скорости горения выглядит следующим образом.

Общий расход = Общие ежемесячные денежные расходы

Чистый расход = Суммарные ежемесячные продажи наличными – Суммарные ежемесячные денежные расходы

Концептуально валовое сжигание — это общая сумма денежных средств, расходуемых каждый месяц, тогда как чистое сжигание — это разница между ежемесячными притоками и оттоками денежных средств.

Подразумеваемая формула взлетно-посадочной полосы

Рассчитанные выше ставки могут быть вставлены в следующую формулу, чтобы оценить подразумеваемый запас денежных средств, который, повторюсь, представляет собой количество месяцев, оставшихся компании до тех пор, пока остаток денежных средств не упадет до нуля.

Предполагаемая взлетно-посадочная полоса = Денежный баланс ÷ Burn Rate

Почему показатель расхода наличности имеет значение для стартапов

Причина, по которой эти концепции имеют такое большое значение для венчурных инвесторов, заключается в том, что почти все компании на ранней стадии терпят крах, как только они тратят все свое финансирование (и существующие, и новые инвесторы не желают вкладывать больше).

Кроме того, ни одна инвестиционная фирма не хочет быть одной из тех, кто пытается «поймать падающий нож», инвестируя в высокорисковый стартап, который сожжет денежные средства от инвестиций только для того, чтобы вскоре после этого объявить о своем уходе.

Понимая потребности в расходах и ликвидность стартапа, можно лучше понять потребности в финансировании, что приводит к лучшему принятию решений с точки зрения инвестора(ов).

Важным отличием является то, что метрика должна учитывать только фактические притоки/оттоки денежных средств и исключать любые неденежные надбавки, т. е. измерение «реального» денежного потока.

Таким образом, полученная оценка взлетно-посадочной полосы является более точной с точки зрения реальных потребностей стартапа в ликвидности.

Объединяя все это вместе, отслеживая ежемесячные расходы наличности, стартап выигрывает, получая информацию о:

- Расходы необходимо планировать заранее для следующего раунда финансирования

- Затраты, связанные с финансированием операций (и уровень дохода, который необходимо получить, чтобы начать получать прибыль, т. е. точка безубыточности)

- Количество месяцев, в течение которых текущий уровень расходов может поддерживаться, прежде чем потребуется дополнительное финансирование

- Или для компаний на посевной стадии: как долго компания должна работать над разработкой продукта и экспериментами

- Возможность сравнить эффективность расходов и увидеть, как она отражается на выходе

youtube.com/embed/GFLpPVqW31w» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture; web-share» allowfullscreen=»»>

youtube.com/embed/GFLpPVqW31w» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture; web-share» allowfullscreen=»»> Сертификаты Wharton Online

и Wall Street Prep Private Equity Program

Повысьте уровень своей карьеры с помощью самой признанной в мире программы прямых инвестиций. Запись открыта для группы с 1 мая по 25 июня.

Зарегистрируйтесь сегодня

Пример расчета расхода денежных средств при запуске SaaS

Предположим, нам поручили рассчитать скорость выгорания стартапа SaaS, используя следующие предположения.

- Денежные средства и их эквиваленты : В настоящее время на банковском счете стартапа находится 100 000 долларов США

- Денежные расходы : Общие денежные расходы каждый месяц составляют 10 000 долларов США

- Чистое изменение денежных средств : В конце каждого месяца чистое изменение денежных средств за месяц составляет 10 000 долларов США

Если разделить 100 000 долларов наличными на потраченные 10 000 долларов, предполагаемый срок службы составит 10 месяцев

- Подразумеваемая взлетно-посадочная полоса = 100 000 долл. США ÷ 10 000 долл. США = 10 месяцев

США ÷ 10 000 долл. США = 10 месяцев

США ÷ 10 000 долл. США = 10 месяцевВ течение 10 месяцев стартап должен привлечь дополнительное финансирование или стать прибыльным, поскольку здесь предполагается, что ежемесячная производительность остается неизменной.

Обратите внимание, что в приведенном выше примере не было притока денежных средств — это означает, что это стартап до получения дохода с чистым сжиганием, эквивалентным валовому сжиганию.

Если предположить, что ежемесячный свободный денежный поток (FCF) стартапа составляет 5000 долларов, то:

- Продажи за наличные: 5000 долларов продаж за наличные добавляются к 10000 долларов общих денежных расходов

- Чистое изменение денежных средств : Чистое изменение денежных средств в месяц сокращается вдвое до 5000 долларов США

При делении 100 000 долларов наличными на чистый расход в размере 5 000 долларов предполагаемый взлетно-посадочный период составляет 20 месяцев.

- Подразумеваемая взлетно-посадочная полоса = 100 000 долл. США ÷ 5 000 долл. США = 20 месяцев

Во 2-м сценарии у компании есть в два раза большее количество месяцев в денежном потоке из-за притока денежных средств в размере 5000 долларов США каждый месяц.

Калькулятор сжигания калорий – Шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Расчет общего остатка денежных средств

Сначала мы рассчитаем строку «Общий остаток денежных средств», которая представляет собой просто имеющиеся денежные средства плюс привлеченное финансирование.

В этом сценарии мы предполагаем, что у этого стартапа было 500 тысяч долларов на банковском счете и только что было привлечено 10 миллионов долларов в виде долевого финансирования, что дает общий остаток денежных средств в размере 10,5 миллионов долларов.

Обратите внимание, что мы предполагаем, что это остаток денежных средств на начало периода.

Шаг 2. Пример расчета валового коэффициента сжигания калорий

Далее оставшиеся операционные предположения заключаются в том, что стартап имеет следующий профиль денежных потоков:

- Ежемесячные продажи наличными: 625 тысяч долларов

- Ежемесячные денежные расходы: $1,500 тыс.

Вычитая два, мы получаем -875 тысяч долларов в качестве чистого убытка в месяц.

- Чистый убыток = -$875 тыс.

Напомним, что изменение валовой ставки учитывает исключительно денежные потери.

В результате «Ежемесячный валовой расход» можно просто связать с «Общими месячными денежными расходами», игнорируя 625 000 долл. США от продаж каждый месяц.

Для этого стартапа валовой расход составляет 1,5 млн долларов каждый месяц.

Если бы также учитывались ежемесячные продажи за наличные, мы бы рассчитывали «чистую» вариацию.

Шаг 3. Пример расчета чистого расхода топлива

Здесь ежемесячное чистое сжигание является прямой ссылкой на ячейку чистого притока/(оттока) денежных средств.

Если добавить продажи за наличные к общим расходам за наличные, мы получим 875 тысяч долларов в качестве ежемесячного чистого сжигания.

Этап 4. Подразумеваемая оценка денежного потока

На основе двух собранных точек данных (-$1,5 млн и -$875 тыс.) мы можем оценить предполагаемую денежную взлетную полосу для каждой из них.

Начиная с денежной дорожки для валового выгорания, расчет представляет собой общий остаток денежных средств, разделенный на месячное валовое выгорание.

Подразумеваемый период наличности составляет 7 месяцев, а это означает, что при отсутствии продаж за наличные в будущем стартап может продолжать работать в течение 7 месяцев, прежде чем потребуется привлечение финансирования.

Для расчета взлётно-посадочной полосы наличности единственное отличие состоит в том, что общий остаток наличности делится на ежемесячное чистое сжигание.

На приведенном ниже заполненном листе вывода показано, что подразумеваемый запас денежных средств при чистом сжигании составляет 12 месяцев.

Принимая во внимание приток денежных средств, это означает, что у стартапа закончатся средства через 12 месяцев.

Вообще говоря, стартап такого размера с годовой выручкой в размере 7,5 млн долларов (т. е. 625 тысяч долларов за 12 месяцев), скорее всего, находится примерно посередине между классификацией ранней стадии и стадии роста.

Как интерпретировать показатель сжигания калорий: подразумеваемый анализ взлетно-посадочной полосы

Если стартап сжигает деньги с угрожающей скоростью, должны быть положительные сигналы, поддерживающие продолжение расходов.

Например, экспоненциальный рост пользователей и/или многообещающие функции продукта, которые скоро будут представлены, потенциально могут привести к лучшей монетизации клиентской базы, что отразится на соотношении LTV/CAC.

Быстрый темп сжигания не обязательно является негативным признаком, поскольку стартап может работать в очень конкурентной отрасли. Инвесторы готовы продолжать предоставлять финансирование, если концепция продукта и рынок будут признаны прибыльными, а соотношение между потенциальной доходностью и риском будет оправданным.

Хотя неустойчивая ставка в долгосрочной перспективе может стать причиной для беспокойства руководства и инвесторов, в конечном итоге она зависит от конкретных окружающих обстоятельств данной компании.

Сам по себе показатель скорости выгорания не является ни отрицательным, ни положительным показателем будущей устойчивости бизнес-операций стартапа.

Таким образом, важно не рассматривать ставку как самостоятельный показатель при оценке стартапов, поскольку контекстуальные детали могут дать больше информации о причинах высокой ставки расходов (и если дополнительные раунды финансирования не за горами).

Средние показатели выгорания по секторам: отраслевые ориентиры

Типичный стартап приступает к процессу привлечения дополнительного финансирования от новых или существующих инвесторов, когда оставшийся срок наличности сокращается примерно до 5–8 месяцев.

Учитывая объем финансирования, привлеченный в предыдущем раунде, 10 миллионов долларов, исчерпание наличных в течение одного года считается быстрым.