бухгалтерская и налоговая отчетность ООО

Астрал Отчет 5.0 — web-сервис с множеством возможностей. Сдаст отчетность вашего юридического лица за пару кликов!

О продукте

Астрал Отчет 5.0

Новый сервис без установки программ поможет сдать отчетность ООО во все контролирующие органы. Оставь заявку!

Налоговая отчетность ООО

Список отчётов по налогам определяется двумя характеристиками компании: режимом налогообложения и видом деятельности.

Режим налогообложения организация выбирает сама: УСН, ЕСХН или ОСНО. Можно применять один режим или совмещать их. При совмещении двух режимов нужно платить налоги и сдавать отчётность по каждому из них.

Какую отчетность сдают организации в 2022 году

| Налоговый режим | Отчёт | Срок сдачи |

|---|---|---|

| УСН | Ежегодно До 31 марта года, следующего за отчётным.

|

|

| ЕСХН | Декларация ЕСХН | Ежегодно До 31 марта года, следующего за отчётным. |

| ОСНО | Декларация по налогу на прибыль | За 1 квартал, полугодие и 9 месяцев — до 28 числа первого месяца следующего квартала. По итогам календарного года — до 28 марта следующего года. |

| Декларация по налогу на имущество | Ежегодно До 30 марта года, следующего за отчётным. | |

| Декларация по НДС | Ежеквартально До 25 числа месяца, следующего за отчётным периодом. |

Общий перечень отчётности по каждому налоговому режиму представлен в таблице, однако

есть ряд нюансов.

Особенности налоговой отчётности ООО в 2022 году

Единая упрощённая налоговая декларация

«Нулевые» ООО, которые не ведут деятельность, сдают единую упрощённую налоговую декларацию. ЕУД обычно сдают вместо декларации по НДС и налогу на прибыль, если не было облагаемых операций и движения денег. Эта декларация квартальная.

ЕУД для организации на ОСН, которая только открылась или временно приостановила деятельность, позволяет не сдавать НДС в электронном виде. ЕУД представляют на бумаге или в электронном виде. Декларацию сдают раз в квартал, до 20 числа месяца, следующего за отчётным периодом.

Декларация по НДС для организаций на УСН

Компании на упрощёнке не платят НДС и не сдают по нему декларацию. Но если организация

участвует в сделке, где фигурирует этот налог, то ей придётся отчитаться перед ФНС. Такая ситуация возможна,

когда организация арендует имущество у органов власти.

Декларация по налогу на прибыль

Не позднее 28 марта 2022 года нужно отчитаться по налогу на прибыль за 2021 год на обновлённом бланке.

В новой форме заменили штрихкоды, добавили строки в раздел «Г» Приложения № 7 к Листу

02 для отражения остатков неучтённого уменьшения налога в федеральный бюджет и инвестиционного вычета, а

также строки 035-037 в раздел «А» Листа 03 — для отражения дивидендов международным холдинговым компаниям.

Приложение № 2 к декларации, в котором отражают сведения о доходах и расходах в рамках соглашений о защите и

поощрении капиталовложений, поделили на два раздела. Эти новшества закреплены в Приказе ФНС от 5 октября

2021 года

№

ЕД-7-3/869@.

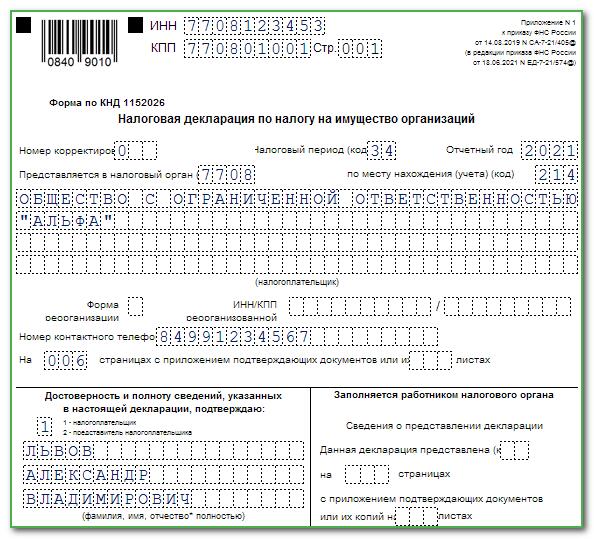

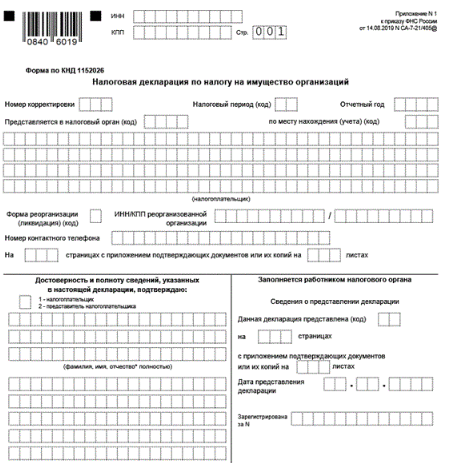

Декларация по налогу на имущество организации

В декларации по налогу на имущество за 2022 год российские организации не должны заполнять раздел 3, в котором отражается налог на имущество, рассчитываемый из кадастровой стоимости объекта недвижимости. Эта обязанность для российских организаций отменена Федеральным законом от 2 июля 2021 года № 305-ФЗ. Обязанность заполнять раздел 3 остаётся только для иностранных организаций.

Это значит, что российские организации, имеющие на балансе объекты недвижимости, налог на имущество по которым исчисляется по среднегодовой стоимости, должны будут заполнять в декларации все разделы за исключением раздела 3.

Российские организации, имеющие только объекты недвижимости, облагаемые налогом на

имущество по кадастровой стоимости, декларацию по налогу на имущество подавать не должны. Это установлено

ст. 2 Закона № 305-ФЗ.

Приказом ФНС России от 9 августа 2021 года № ЕД-7-21/739@ внесены изменения в форму декларации по налогу на имущество, порядок её заполнения и формат представления в электронной форме.

Работа с компаниями из ЕАЭС

Компании на ОСНО, которые экспортируют товары в страны Евразийского экономического союза, всегда уплачивают НДС по ставке 0% и подают соответствующую декларацию. Это правило действует даже в том случае, если товары не облагаются НДС по российским законам.

При импорте товаров НДС уплачивает импортёр, даже если он применяет спецрежим. При этом на товары, указанные в ст. 150 НК РФ, налог не начисляется. Декларацию необходимо подать до 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учёту.

Российская и зарубежная компания из страны ЕАЭС могут заключить договор подряда или

возмездного оказания услуг. Такие работы и услуги облагаются НДС в зависимости от того, на территории какой

страны они реализуются.

Для организаций на УСН действуют другие правила. Если такая организация продаёт свои услуги, то она не платит НДС независимо от места реализации. При приобретении работ или услуг НДС можно включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

Работа с иностранными ИТ-компаниями

Иностранные компании, которые реализуют свои услуги на территории РФ, должны

самостоятельно платить НДС. Список услуг, которые облагаются налогом, содержит статья п.

1 ст. 174.2 НК РФ. Компания должна стоять на учёте в ФНС России, даже если её услуги не входят в

этот список.

Если оказание услуг происходит без посредников, то иностранная компания сама подаёт декларацию НДС раз в квартал, до 25 числа месяца, следующего за отчётным периодом. Российские компании-посредники, через которых реализуются услуги, становятся налоговыми агентами, а значит — платят налог и отчитываются по нему сами.

Торговля подакцизными товарами

Полный перечень подакцизных товаров содержится в ст. 181 НК РФ. Если организация продаёт сигареты, алкоголь, непищевые спиртосодержащие продукты, разные виды топлива, нефтяное сырьё, электронные испарители и жидкости для них, то она обязана уплачивать акцизный сбор и подавать декларацию каждый месяц, не позднее 25 числа.

Недвижимость на балансе

Не нужно путать этот налог с налогом на имущество организаций и земельным налогом. В

данном случае нужно платить только за здание или помещение, которым владеет компания.

Ставка такого налога зависит от региона. В некоторых регионах предусмотрено разделение на виды имущества. Полный список объектов налогообложения можно найти в ст. 374 НК РФ, а ставки по регионам — на сайте ФНС. Налог на имущество организаций предусматривает авансовые платежи. Поэтому декларацию по нему сдают раз в год, до 30 марта, а расчёт платежей — каждый квартал, не позднее 30 календарных дней после завершения отчётного периода.

Налоговая отчётность филиала юридического лица

Филиалы, или обособленные подразделения, должны вставать на учёт в ИФНС по месту своего нахождения. Отчётность организации с филиалами имеет свои особенности.

НДС. Головная организация всегда платит НДС и подаёт декларацию по нему

централизованно,

так как обособленное подразделение не является юридическим лицом и плательщиком этого налога. Филиалы

выписывают счета-фактуры от имени головной организации, указывая её ИНН, а КПП — свой собственный. На основе

этих документов головная организация заполняет декларацию.

На основе

этих документов головная организация заполняет декларацию.

Единый налог при УСН. Головная организация уплачивает налог и авансовые платежи за все филиалы по месту своего нахождения. Также она подаёт единую декларацию.

Налог на прибыль. Налог на прибыль уплачивается в счёт федерального и регионального бюджетов. Головная организация сама платит налог в федеральный бюджет по месту своего нахождения. Филиал платит налог за себя и сдаёт декларацию только в той части налога, которая идёт в региональный бюджет. При этом, если в регионе есть несколько филиалов, можно выбрать один, который будет уплачивать налог и отчитываться за все «обособки», которые работают в этом регионе.

Налог на транспорт и на имущество. Обособленные подразделения платят эти налоги

и отчитываются по ним в ИФНС по месту нахождения имущества и транспортных средств.

Отчётность ООО по другим налогам и сборам

Водный налог

Водный налог платят те, кто пользуется акваторией водоёмов и водными ресурсами: ГЭС, водоканалы, объекты лесной промышленности для сплава древесины, санатории и дома отдыха и другие подобные организации. Ежеквартально они подают декларацию по водному налогу — не позднее 20 числа месяца, следующего за отчётным периодом.

Сбор за пользование водными биологическими ресурсами

Его платят те, у кого есть лицензия на ловлю рыбы во внутренних водах и морях РФ.

Размер сбора зависит от текущей ставки и количества пойманной рыбы. Плательщики сбора должны подать в

налоговую сведения о выданном разрешении и сумме сбора к уплате в течение 10 дней со дня выдачи лицензии.

Кроме того, нужно отчитаться о количестве выловленной рыбы не позже 20 числа месяца, идущего за последним

месяцем срока действия разрешения.

Сбор за использование объектов животного мира

Сбор платят те организации, которые получили разрешение на охоту или отлов животных в охотничьих угодьях и огороженных природных зонах. Сумма сбора зависит от текущей ставки и количества добытых животных. В течение 10 дней после выдачи разрешения организация должна передать в налоговую сведения о разрешении, сумме сбора к уплате и доказательство оплаты.

Земельный налог

Начиная с 2021 года налогоплательщики не представляют декларацию по земельному налогу. Налоговая сама рассылает уведомления о сумме налога к уплате.

Налог на игорный бизнес

Налогоплательщиками являются ООО, которые работают в сфере азартных игр: тотализаторы, букмекеры, владельцы игровых столов и автоматов. Налоговая ставка зависит от региона. Декларацию по налогу на игорный бизнес сдают каждый месяц, не позднее 20 числа

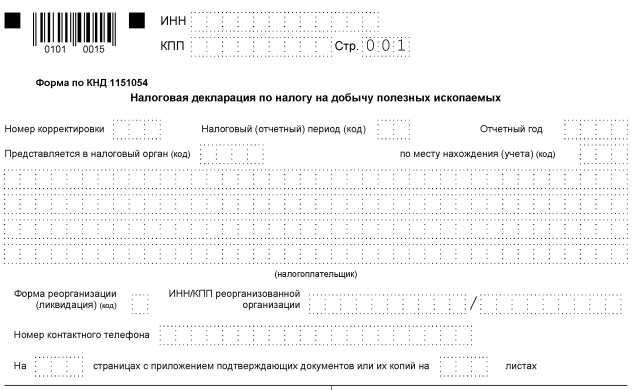

Налог на добычу полезных ископаемых

Добывать полезные ископаемые можно только по лицензии. Организации, у которых есть

лицензия, должны отчитываться перед налоговой. Сумма налога начисляется по каждому месяцу отдельно, а

декларацию НДПИ сдают по итогам квартала в течение месяца, следующего за отчётным периодом.

Организации, у которых есть

лицензия, должны отчитываться перед налоговой. Сумма налога начисляется по каждому месяцу отдельно, а

декларацию НДПИ сдают по итогам квартала в течение месяца, следующего за отчётным периодом.

Отчетность при открытии ООО

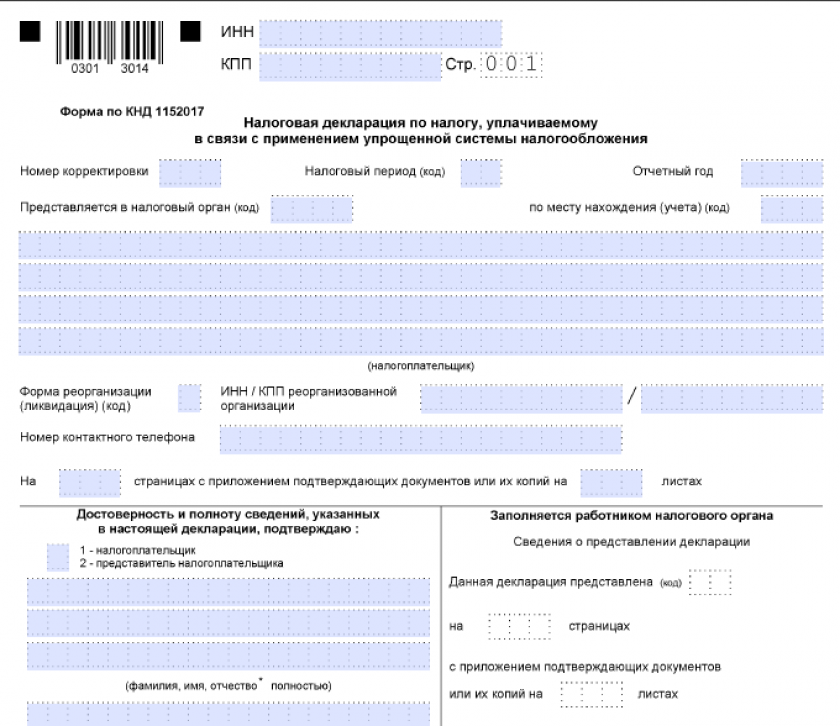

Отчетность ООО на УСН

Нулевая отчетность ООО

Отчетность ООО без сотрудников

Отчеты ООО при ликвидации

Отчетность по НДС

Электронная отчётность организаций в 2022 году

Организации, которые платят НДС, предоставляют декларацию только в электронном виде. Это

касается всех организаций на ОСНО, а также тех спецрежимников, которые указывают НДС в счетах-фактурах.

Это

касается всех организаций на ОСНО, а также тех спецрежимников, которые указывают НДС в счетах-фактурах.

Также отчитываются перед налоговой через интернет организации, которые:

- имеют статус крупнейшего налогоплательщика;

- имеют в штате более 100 сотрудников.

Ограничение по численности сотрудников касается также вновь созданных и реорганизованных ООО. Все остальные компании могут выбирать между электронной и бумажной отчётностью.

Сдать электронную отчётность в налоговую и другие контролирующие органы поможет сервис «Астрал.Отчёт 5.0». Заполняйте формы быстро и без ошибок, отправляйте отчёты и отвечайте на требования налоговой вовремя. Переходите на электронную отчётность легко и удобно.

Стоимость подключения сервиса сдачи отчетности для ООО

Тарифы для юридических лиц на электронную отчетность

QUATTROТариф для сдачи отчетности в 4 контролирующих органа: ФНС, Росстат, СФР(ПФР), СФР(СЭДО)

Срок тарифа: 12 мес.

6 900 ₽

на сумму

QUATTRO 2Тариф для сдачи отчетности в 4 контролирующих органа: ФНС, СФР(ПФР), Росстат, СФР(СЭДО)

Срок тарифа: 24 мес.

11 050 ₽

на сумму

Тариф для сдачи отчетности в 3 контролирующих органа ФНС, СФР(ПФР), СФР(СЭДО) по ОСНО

Срок тарифа: 12 мес.

5 900 ₽

на сумму

Тариф для сдачи отчетности в 3 контролирующих органа ФНС, СФР(ПФР), СФР(СЭДО) по УСН, ПСН, ЕСХН

Срок тарифа: 12 мес.

5 500 ₽

на сумму

Тариф для сдачи отчетности в один из контролирующих органов: ФНС (СФР(ПФР), СФР(СЭДО), Росстат)

Срок тарифа: 12 мес.

1 800 ₽

на сумму

Тариф для отправки нулевой отчетности в ФНС, СФР(ПФР), СФР(СЭДО) и Росстат

Срок тарифа: 12 мес.

1 200 ₽

на сумму

GRUPPOТариф для группы компаний любой величины. Работать можно и с одного рабочего места, и с разных

* Стоимость указана за лицензию для одной компании в рамках выбранного диапазона

4 485 ₽

*

на сумму

Вам требуется помощь в сдаче отчетности организации?

Заполните ваши контактные данные, и мы расскажем про все возможности сервиса сдачи отчетности.

Подписаться на рассылку

Отправляя заявку, я даю согласие на обработку персональных данных.

Защита от спама reCAPTCHA Конфиденциальность и Условия использования

Все статьи

Блог про отчетность

Последние новости законодательства и изменения сроков подачи отчетов в контролирующие органы

Акциз на сладкие напитки и газировку: что изменится для предпринимателей

29.05.2023

606

Как обновить электронную подпись в сервисе «1С-Отчётность»

16.03.2023

11215

2023 наступил: что изменилось в работе бухгалтеров

27.01.2023

5702

Отвечаем на требования ФНС

19.12.2022

4558

Как ИП уменьшить взносы в 2023 году

15.12.2022

15218

Требования ФНС

12.12.2022

1460

Изменения в бухгалтерском учёте с 2023 года

30.11.2022

13515

Страховые взносы ИП за себя в 2023 году: что изменится

25. 11.2022

11.2022

17700

Единый налоговый платёж для ИП и юрлиц

27.07.2022

4546

С 2022 года Росстат принимает только электронную отчётность

25.01.2022

30747

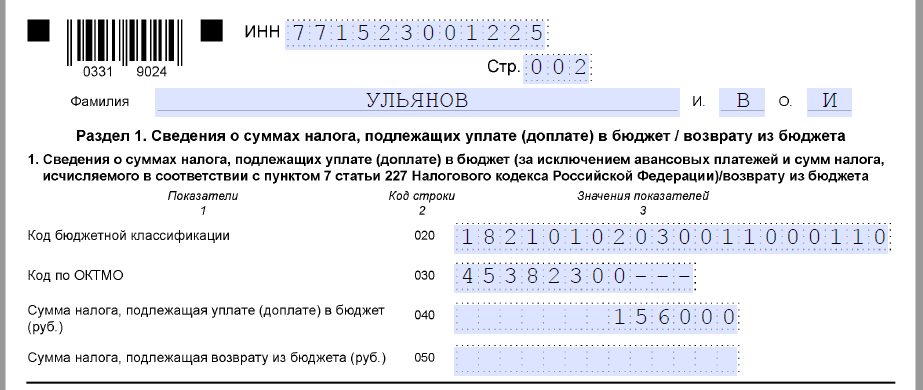

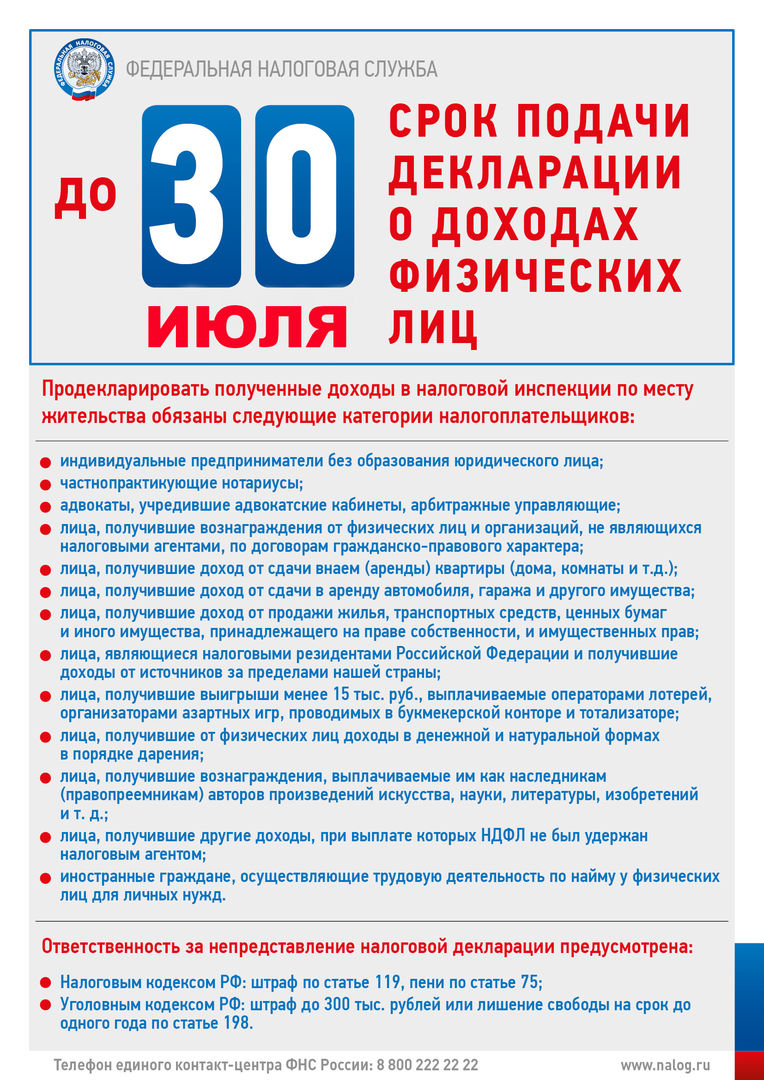

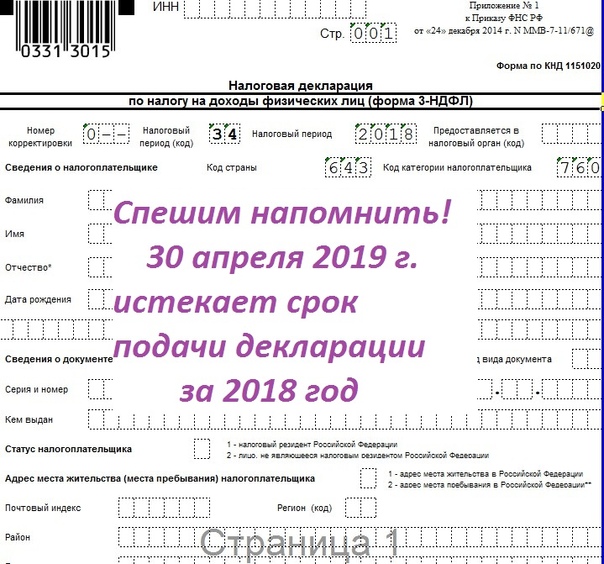

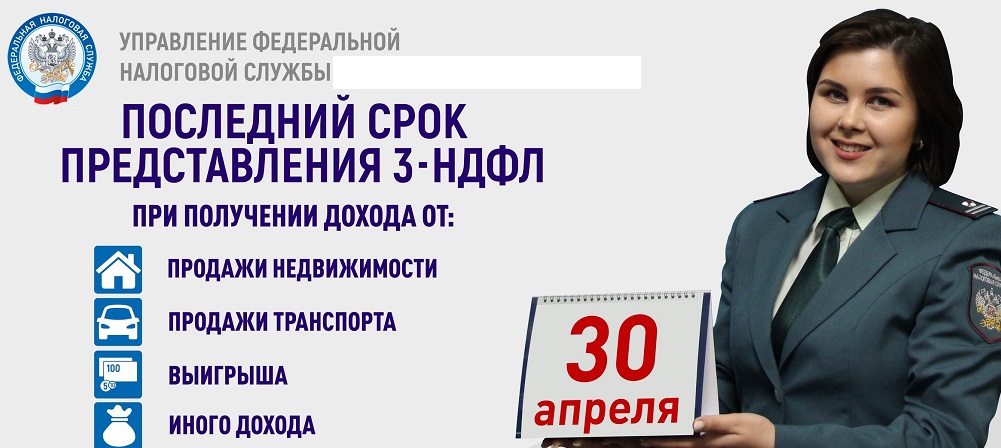

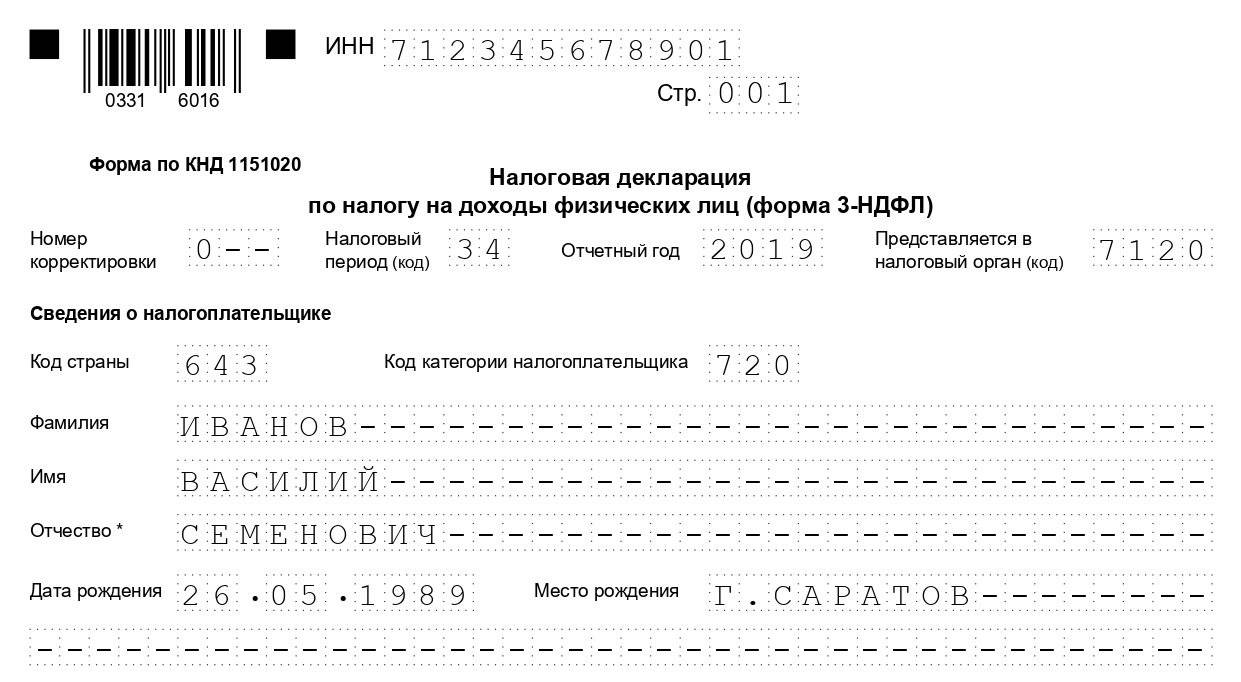

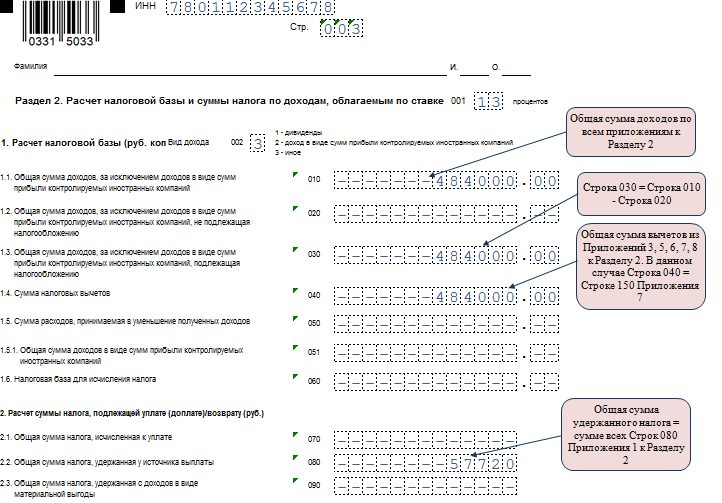

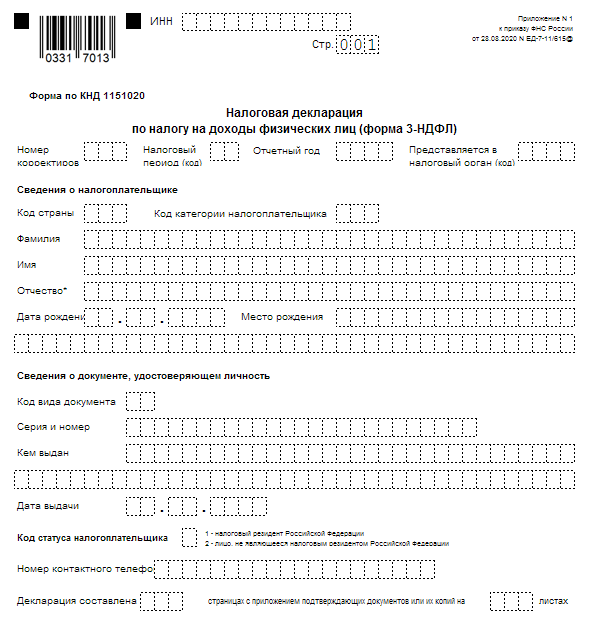

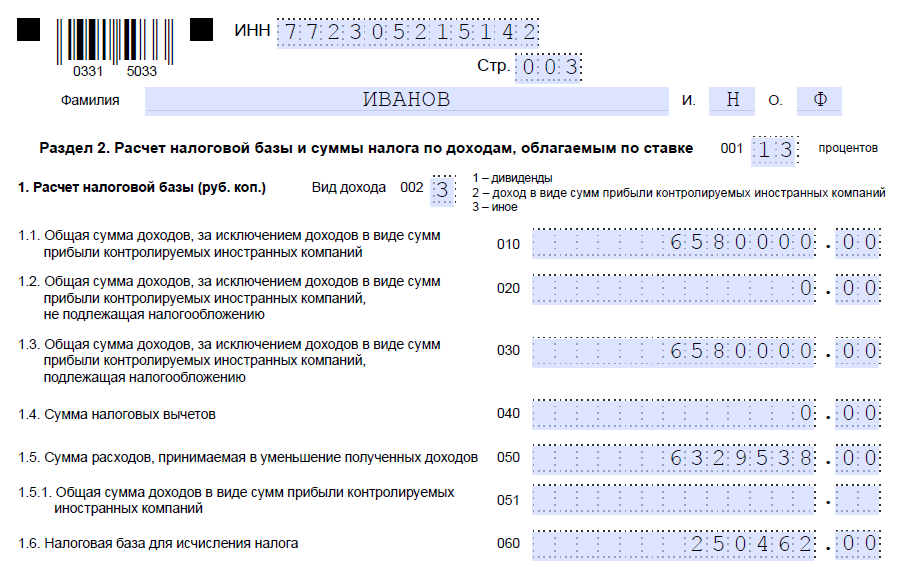

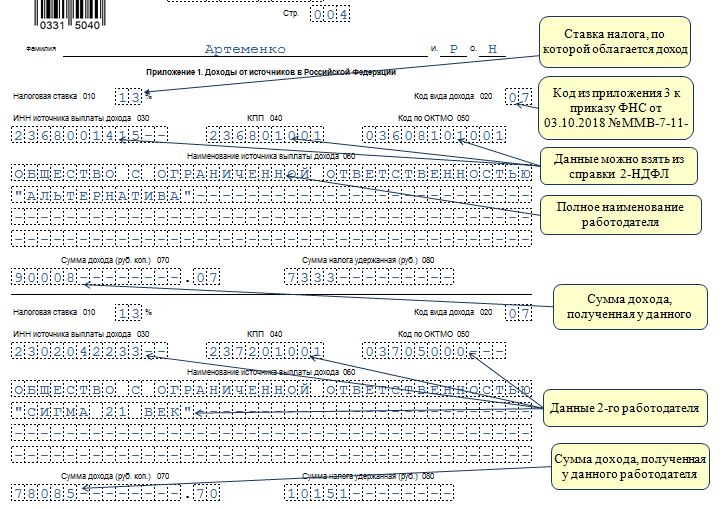

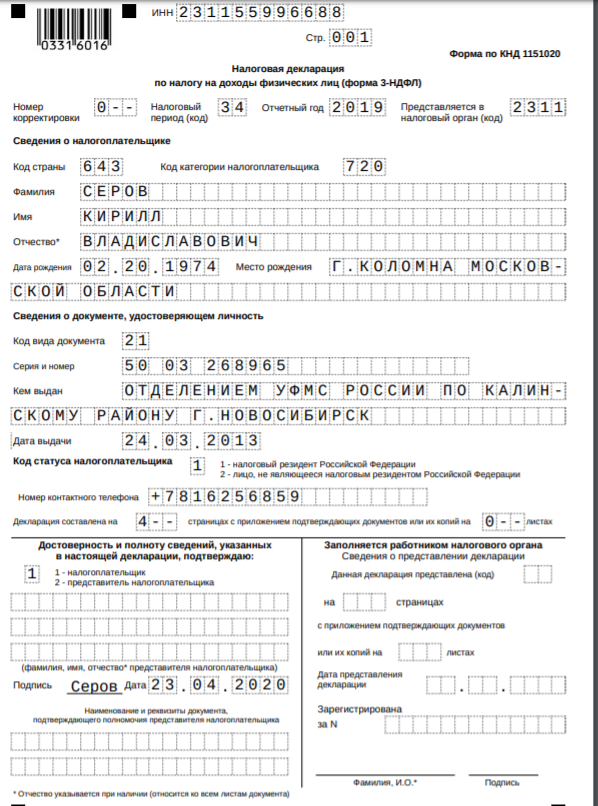

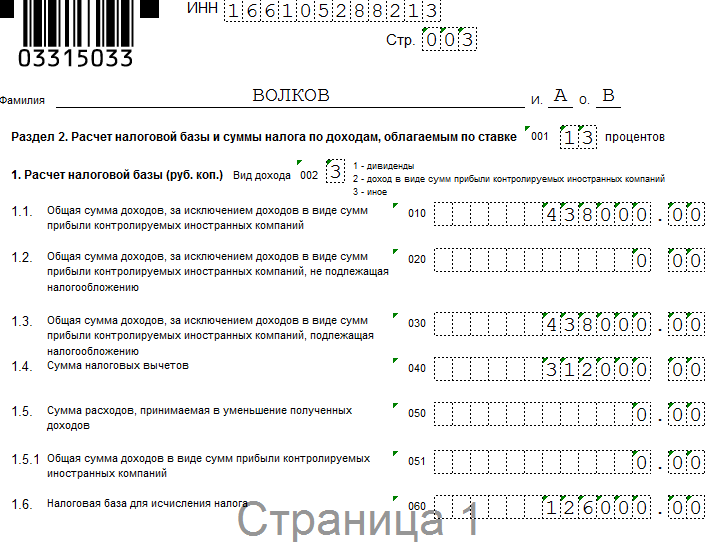

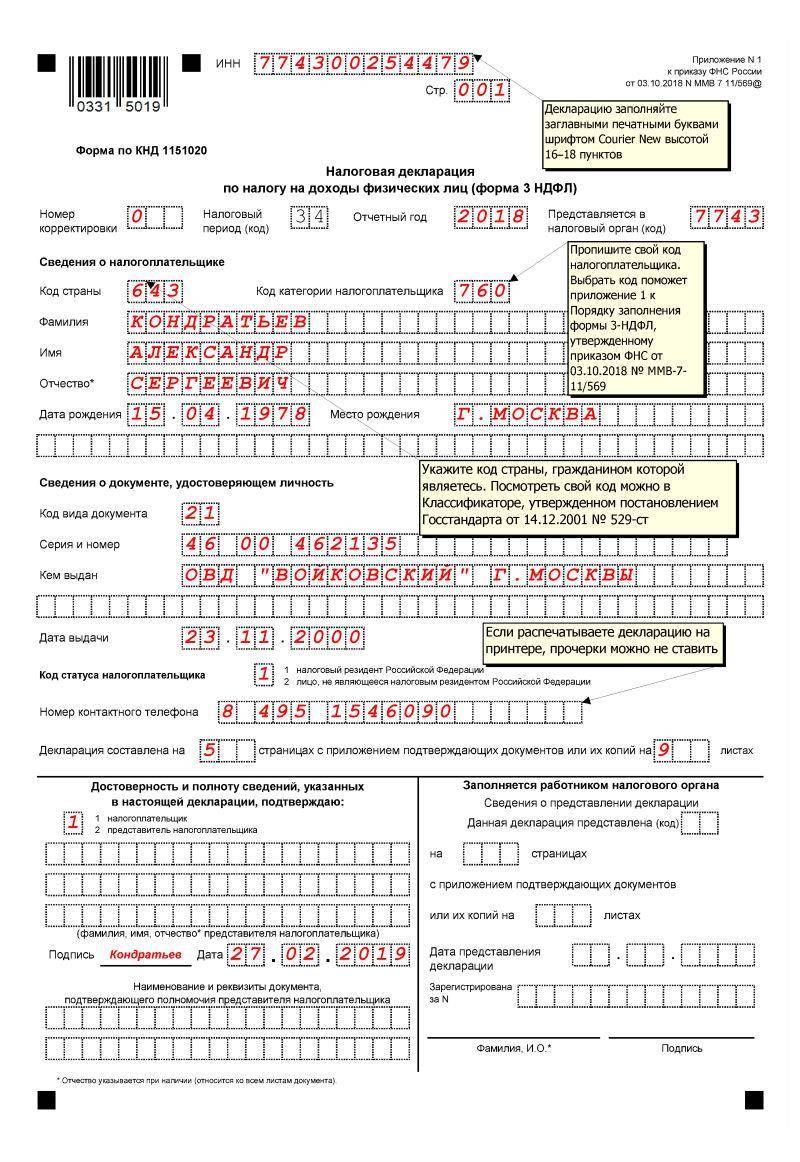

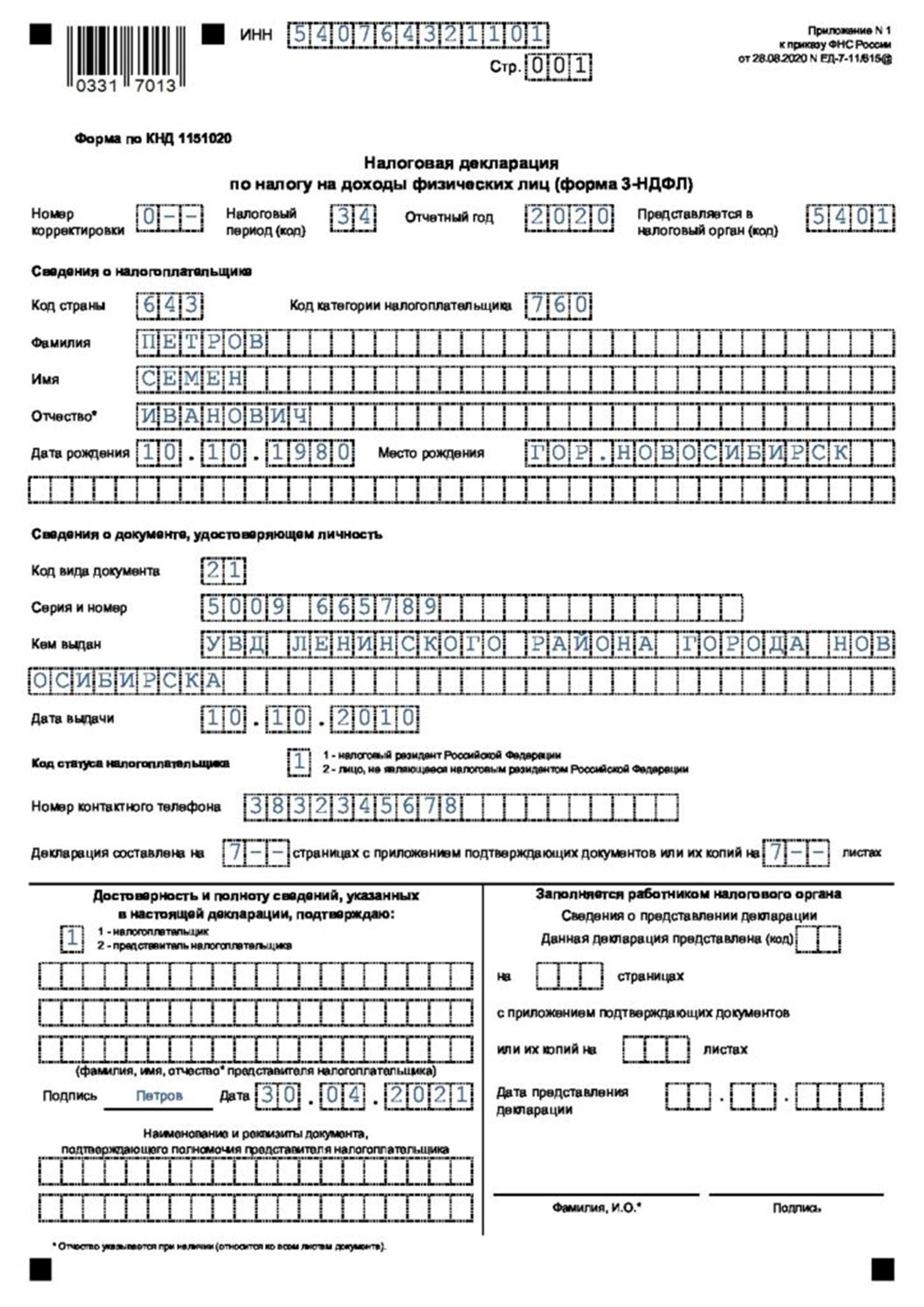

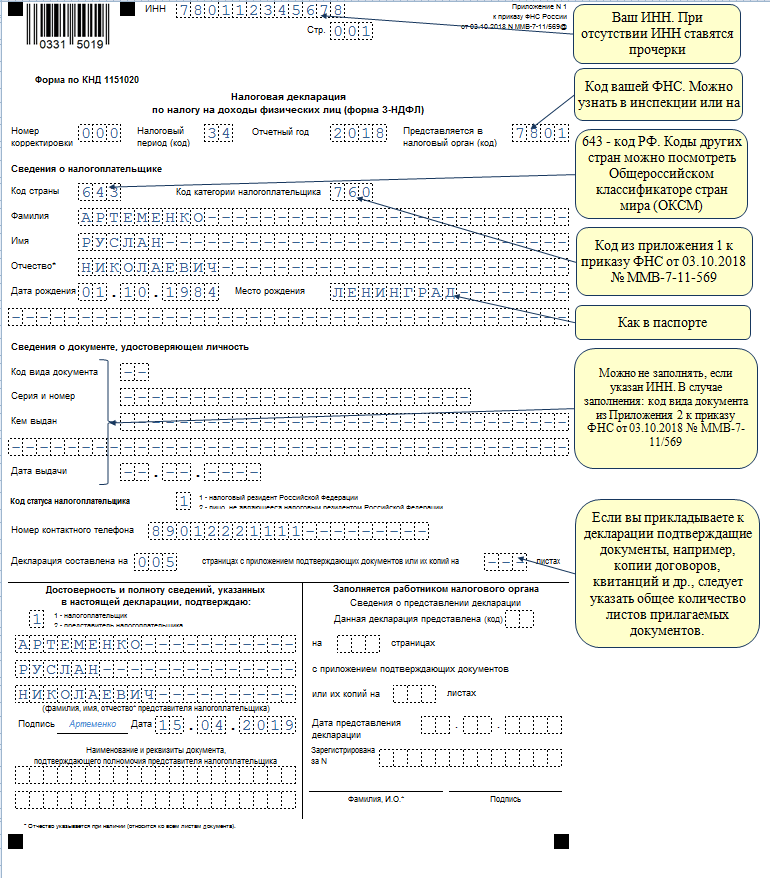

Налоговая декларация 3-НДФЛ в 2022 году

30.12.2021

5281

Электронная подпись: итоги 2021 года

29.12.2021

1601

Календарь отчётности: что нужно сдать в январе 2022 года

27.12.2021

5333

Долговые центры ФНС: как не пропустить требование

02.12.2021

3401

Электронная подпись-2022: как подготовиться к работе по новым правилам

11.11.2021

53011

Электронная подпись-2022: что изменится в законе

03.11.2021

8124

Продлены сроки сдачи отчётности в ноябре

02.11.2021

1102

Субсидия коронавируc. Кого коснется, как получить выплату в 2021 году?

01.11.2021

2604

Переход к другому оператору отчётности — это легко

04.10.2021

1837

Сдача декларации по НДС за III квартал 2021 года

23. 09.2021

09.2021

10341

Корректировочный счёт-фактура: новый формат с 1 октября 2021 года

08.09.2021

30159

Как сдать отчётность в Росстат через портал «Госуслуги»

06.09.2021

4331

НДС в авансовом отчете

27.08.2021

11949

Как сдать отчёт по форме СЗВ-ТД, если у сотрудника нет СНИЛС

25.08.2021

8448

Ликвидация ООО ИФНС при отсутствии отчетности

30.07.2021

15437

Можно ли сдавать отчётность без ЭЦП

30.07.2021

8115

Больничный лист по уходу за ребёнком в 2023 году

23.03.2023

41398

Кому и в каком порядке необходимо сдавать отчёт о вакцинированных сотрудниках

01.07.2021

39529

Как учесть расходы на коронавирусное тестирование

22.06.2021

6282

Отчётность за май 2021: СЗВ-ТД и СЗВ-M

08.06.2021

4141

Отмена 2-НДФЛ

24.05.2021

4227

Вызов из налоговой: что делать?

13.04.2021

25454

Новая форма 6-НДФЛ с 2021 года

05. 02.2021

02.2021

15980

Ведение онлайн-кассы в обособленных подразделениях в 2021 году

01.02.2021

6809

Тарифы страховых взносов по травматизму в 2022 году

22.03.2022

8083

РСВ в 2021 году: изменения в заполнении

26.12.2020

6864

Что нужно знать о требованиях от ФНС при проверках

18.01.2021

3330

Штраф за несвоевременную сдачу СЗВ-М

11.01.2021

8233

НВОС: изменения в декларации и расчёте платы

11.12.2020

9459

Новые правила обмена документами с ФНС

10.09.2020

6676

СЗВ-ТД на руководителя

31.07.2020

7345

Как заполнить РСВ за I полугодие 2020 года

13.07.2020

8303

СЗВ-М в 2020 году: ошибки, сроки, особенности

29.05.2020

4866

Как государство помогает бизнесу в период пандемии

17.04.2020

2271

Возможности редактора в «Астрал.Отчет 5.0»

14.04.2020

2776

Как оплачивать сотрудникам нерабочие дни до конца апреля

14. 04.2020

04.2020

2839

Перенос отчетности в период самоизоляции

14.04.2020

5975

Электронный способ сдачи отчетности – лучший способ уберечься от коронавируса

12.04.2020

1811

Отмена ЕНВД: как выбрать новый налоговый режим?

18.03.2020

3032

Как заполнить годовой СЗВ-СТАЖ

22.09.2022

18052

Электронные трудовые книжки: сдаем и заполняем СЗВ-ТД

20.02.2020

5164

Важное об электронных трудовых книжках

12.02.2020

4226

Поправки в законах: что изменится в 2020 году

10.01.2020

4765

Сдача отчетности в 2020 году

26.11.2019

41819

4-ФСС в 2020 году: заполнение и сроки подачи

10.10.2019

11883

Новый срок подачи 6-НДФЛ в 2020 году

08.10.2019

27234

Отчетность ИП на УСН

26.07.2019

7962

УСН «Доходы» в 2019 году

28.06.2019

4049

Новый Астрал Отчет: Работа с реестрами выплаты пособий

25.03.2019

6463

Новый Астрал Отчет: Как снизить налоговые риски компании?

21. 02.2019

02.2019

2397

Новый Астрал Отчет: Умный редактор отчетов

18.02.2019

2668

Новый Астрал Отчет: “Шпаргалка” для бухгалтера

14.02.2019

2993

Новый Астрал Отчет: Работа с группами компаний

13.02.2019

2763

Учет целевого финансирования на НИОКР

03.02.2019

3408

Новый Астрал Отчет: Современный интерфейс

04.02.2019

2881

Новый Астрал Отчет: Персональная доска задач

02.02.2019

2859

Новый взгляд на электронную отчетность

31.01.2019

2486

Цена интернет отчетности для индивидуального предпринимателя

28.01.2019

2647

Что ждет НКО на УСН в 2019 году

22.01.2019

4256

Бухгалтерский баланс за 2018 год, и как быть если он не сходится?

15.01.2019

4607

Налог на имущество при УСН

27.12.2018

5410

УСН Доходы минус расходы

28.12.2018

4664

Легкий и удобный сервис для сдачи отчетности через интернет

20. 12.2018

12.2018

5671

Повышение НДС: нужно ли заключать допсоглашение к договору

19.12.2018

5805

Учет расходов на новогодний корпоратив

18.12.2018

6332

Электронная отчётность в ЕГАИС

13.08.2021

8550

Расчёт больничного листа в 2023 году

20.03.2023

28700

Учет новогодних подарков

04.12.2018

5203

Как узнать какие отчеты нужно представить в Росстат

16.11.2018

8556

Как отчитываться в Росприроднадзор

15.11.2018

6152

Программы для сдачи отчетности в ФСС

15.11.2018

12661

Программы сдачи отчетности в ПФР

15.11.2018

12526

Сдача отчетности через интернет – максимальный результат за небольшие деньги

14.11.2018

3078

Программы сдачи отчетности онлайн

14.11.2018

4350

Программы для сдачи отчетности в электронном виде

14.11.2018

4040

Комментарии для сайта CackleНК РФ Статья 289.

Налоговая декларация \ КонсультантПлюс

Налоговая декларация \ КонсультантПлюсПодготовлены редакции документа с изменениями, не вступившими в силу

НК РФ Статья 289. Налоговая декларация

Вопросы применения ст. 289 НК РФ

Путеводитель по налогам:

— Можно ли привлечь налогоплательщика к ответственности по ст. 119 НК РФ за несвоевременное представление декларации по налогу на прибыль за отчетный период?

— Все вопросы по ст. 289 НК РФ

Готовые решения:

— Как заполнить декларацию по налогу на прибыль, в т.ч. за отчетные периоды

— Как заполнить и сдать декларацию по налогу на прибыль при наличии обособленных подразделений

— Как заполнить расчет о суммах выплаченных иностранным организациям доходов

— Как и в какие сроки представить декларацию по налогу на прибыль

1. Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено настоящим пунктом, соответствующие налоговые декларации в порядке, определенном настоящей статьей.

(в ред. Федерального закона от 30.12.2006 N 268-ФЗ)

(см. текст в предыдущей редакции)

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном настоящей статьей.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

(абзац введен Федеральным законом от 30.12.2006 N 268-ФЗ)

Налогоплательщики, указанные в пункте 1 статьи 275.2 настоящего Кодекса, обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту учета (по месту учета в качестве крупнейших налогоплательщиков, по месту учета в качестве оператора нового морского месторождения углеводородного сырья) налоговые декларации с расчетом налоговых баз отдельно в отношении каждого нового морского месторождения углеводородного сырья.

(абзац введен Федеральным законом от 30.09.2013 N 268-ФЗ)

Налогоплательщики, указанные в пункте 3.1 статьи 286 настоящего Кодекса, освобождаются от обязанности представлять налоговые декларации за отчетные периоды 2020 и 2021 годов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

2. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, представляют налоговую декларацию только по истечении налогового периода.

(абзац введен Федеральным законом от 23.07.2013 N 215-ФЗ)

КонсультантПлюс: примечание.

Ст. 289 (в ред. ФЗ от 14.07.2022 N 263-ФЗ) в части сроков представления налоговых деклараций (расчетов) применяется к правоотношениям по их представлению начиная с 01. 01.2023.

01.2023.

3. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

4. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 25 марта года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

5. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

6. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» и осуществляющие расчет совокупного размера прибыли в соответствии с пунктом 18 статьи 274 настоящего Кодекса, вместе с налоговой декларацией представляют расчет совокупного размера прибыли.

(п. 6 в ред. Федерального закона от 30.10.2018 N 373-ФЗ)

(см. текст в предыдущей редакции)

7. Участники консолидированной группы налогоплательщиков, за исключением ответственного участника этой группы, не представляют налоговых деклараций в налоговые органы по месту своего учета, если они не получают доходов, не включаемых в консолидированную налоговую базу этой группы.

Если участники консолидированной группы налогоплательщиков получают доходы, не включаемые в консолидированную налоговую базу этой группы, они представляют в налоговые органы по месту своего учета налоговые декларации только в части исчисления налога в отношении таких доходов.

(п. 7 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

8. Налоговая декларация по налогу на прибыль организаций по консолидированной группе налогоплательщиков по итогам отчетного (налогового) периода составляется ответственным участником этой группы на основе данных налогового учета и консолидированной налоговой базы в целом по консолидированной группе налогоплательщиков только в части исчисления налога в отношении консолидированной налоговой базы.

Ответственный участник консолидированной группы налогоплательщиков обязан представлять налоговые декларации по налогу на прибыль организаций по консолидированной группе налогоплательщиков в налоговый орган по месту регистрации договора о создании такой группы в порядке и сроки, которые установлены настоящей статьей для налоговой декларации по налогу.

(п. 8 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Когда должны быть поданы налоговые декларации за 2018 год? Каждая дата, необходимая для подачи налогов на бизнес в 2019 году

Своевременная подача и уплата налогов намного проще, если вы а) знаете, когда они должны быть уплачены (очевидно) и б) используете круглогодичную систему бухгалтерского учета. Когда вы передаете бухгалтерский учет и налоги вашего бизнеса на аутсорсинг с помощью indinero, мы обеспечиваем вам защиту на обоих фронтах, но в этой статье мы сосредоточимся на первом, чтобы помочь всем владельцам бизнеса составить налоговый календарь бизнеса на 2018 год, чтобы они могли не отставать от своих ответственность за подачу документов и избежать пени за просрочку.

(Все еще работаете с налогами на бизнес за 2018 год? Вы можете найти эти даты в версии этого календаря на 2017–2018 годы.)

Используете ли вы альтернативный финансовый год? Прочтите это:

В этой статье мы использовали календарный год (с 1 января по 31 декабря). Если ваш бизнес использует другой финансовый год, нажмите здесь, чтобы перейти вниз и узнать, как соответствующим образом скорректировать свой налоговый календарь.

Если ваш бизнес использует другой финансовый год, нажмите здесь, чтобы перейти вниз и узнать, как соответствующим образом скорректировать свой налоговый календарь.

Когда в 2019 году должны быть уплачены налоги на бизнес за 2018 год?

Используя тип вашей организации, вы можете определить крайний срок подачи налогов на бизнес и каким он будет, если вы решите воспользоваться продлением, но вам также необходимо учитывать выходные и федеральные праздники.

В следующей таблице показано, когда каждому типу хозяйствующих субъектов необходимо подать налоговую декларацию за 2018 год в 2019 году (используя календарный год):

Сроки подачи налоговых деклараций за 2018 год за 2018 год | ||

| Сроки уплаты налога на партнерство: | Срок уплаты: | |

|---|---|---|

| Исходный срок уплаты налога для партнерств (форма 1065) | 15 марта 2019 г. партнерства (форма 1065) | 16 сентября 2019 г. |

| Крайний срок уплаты налога на корпорации S: | Срок уплаты: | |

| Исходный крайний срок уплаты налога для корпораций S ( Форма 1120S) | 15 марта 2019 г. | |

| Налог на продление Крайний срок для корпораций S (форма 1120S) | 16 сентября 2019 г. | |

| Крайний срок уплаты налога на прибыль корпорации C: | Срок уплаты: | Исходный крайний срок уплаты налога для корпораций C (форма 1120) | 15 апреля 2019 г. |

| Продление срока уплаты налога для корпораций С (форма 1120) | 15 октября 2019 г. : | Срок оплаты: |

| Первоначальный налог срок для индивидуальных предпринимателей и физических лиц (форма 1040) | 15 апреля 2019 года | |

| Продление срока уплаты налогов для индивидуальных предпринимателей и физических лиц (форма 1040) | 15 октября 2019 года | |

| Крайние сроки уплаты налога на некоммерческие организации: | Срок уплаты: | |

| Исходный крайний срок уплаты налога для освобожденных организаций (форма 990) | май 15, 2019 | |

| Продление срока уплаты налогов для освобожденных организаций (Форма 990 ) | 15 августа 2019 г. | |

Что должны сделать сквозные организации (корпорации S или партнерства) до истечения срока уплаты налогов

Если ваш бизнес является сквозной организацией — S Corporation или товарищество (LLC) — ваши налоги должны быть уплачены пятнадцатого числа третьего месяца вашего финансового года или пятнадцатого числа девятого месяца, если вы подаете заявление о продлении. Однако такие организации получают название «сквозных» или «сквозных», потому что они не платят подоходный налог.

Попутно доходы и убытки вашего бизнеса передаются партнерам, владельцам и акционерам. Таким образом, когда ваша сквозная организация подает форму 1065 в IRS, вы также должны выдать каждому партнеру или акционеру формы K-1, чтобы они могли отчитаться о своих индивидуальных доходах. По этой причине, если вы планируете продлить крайний срок уплаты налогов, обязательно сообщите об этом всем партнерам и акционерам, чтобы они могли сделать то же самое!

Что должны сделать физические лица и C Corp до истечения срока уплаты налогов

Как физическое лицо (включая индивидуальных предпринимателей) или корпорация, вы должны уплатить налоги пятнадцатого числа четвертого месяца вашего финансового года или пятнадцатого числа десятого месяца, если вы подаете заявление о продлении. Это означает, что вы подадите налоговую декларацию или отсрочку 15 апреля 2019 г. и оплатите все причитающиеся вам налоговые обязательства. Если вы попросите о продлении, вы подадите налоговую декларацию до 15 октября 2019 г., но вам все равно нужно будет заплатить налоги до 15 апреля.0007

Это означает, что вы подадите налоговую декларацию или отсрочку 15 апреля 2019 г. и оплатите все причитающиеся вам налоговые обязательства. Если вы попросите о продлении, вы подадите налоговую декларацию до 15 октября 2019 г., но вам все равно нужно будет заплатить налоги до 15 апреля.0007

В качестве освобожденной организации, такой как некоммерческая или благотворительная, вы должны подать налоговую декларацию на пятнадцатый день пятого месяца вашего финансового года или на пятнадцатый день восьмого месяца, если вы подаете заявление о продлении. Чтобы подать декларацию за 2018 год, вам нужно будет подать налоговую декларацию или продлить ее до 15 мая 2019 года. Если вы попросите о продлении, у вас будет время до 15 августа 2019 года, чтобы подать декларацию.

Дайте себе время адаптироваться к изменениям Налогового кодекса

Одна вещь, которую мы не можем не подчеркнуть в отношении налогов на бизнес, это то, насколько важно дать себе время на подготовку. Как минимум, потратьте несколько часов в конце года, чтобы привести дела в порядок, прежде чем закрыть свои бухгалтерские книги в январе, но в более идеальном случае вам следует поработать с профессиональным бухгалтером, чтобы спланировать налоговые последствия расходов вашего бизнеса. и прибыль в течение года. (Прочитайте эту статью, чтобы понять, в какое время года вы должны начать работать с бухгалтером.)

и прибыль в течение года. (Прочитайте эту статью, чтобы понять, в какое время года вы должны начать работать с бухгалтером.)

Эксперты все еще интерпретируют Закон о сокращении налогов и занятости, вступивший в силу 1 января 2018 года, но они уже видят, как новый кодекс ограничит возможности предприятий минимизировать свои налоговые обязательства. Одним из примеров являются более строгие ограничения на вычет расходов на питание и развлечения. По этой причине избегать проволочек с налогами сейчас как никогда важно. Ждать до последней минуты, чтобы начать подготовку, никогда не бывает хорошей идеей, но, поскольку в этом году еще многое предстоит определить, лучше как можно скорее поработать со специалистом по налогам, чтобы избежать неожиданностей при подаче документов.

Нужно дополнительное время, чтобы собраться? Рассмотрите вопрос о продлении срока действия налога на бизнес в 2018 году:

. Возможно, последние несколько месяцев года вы были заняты, что-то в вашей личной жизни имело приоритет, или ваша коммерческая деятельность в 2018 году имела гораздо более серьезные налоговые последствия, чем вы ожидали. Если вы дойдете до определенного момента и решите, что вы никак не сможете собрать все, что вам и вашему бухгалтеру нужно для подачи налоговой декларации к установленному сроку, пожалуйста, продлите срок!

Если вы дойдете до определенного момента и решите, что вы никак не сможете собрать все, что вам и вашему бухгалтеру нужно для подачи налоговой декларации к установленному сроку, пожалуйста, продлите срок!

Корпорации C, партнерства и корпорации S используют форму 7004 для запроса продления на 6 месяцев; физические лица используют форму 4868. Некоммерческие организации могут запросить продление на 3 месяца, используя форму 8868.

Но сначала поговорите об этом со своим налоговым инспектором. Может быть причина, по которой они еще не подняли его. Кроме того, помните, что продление распространяется только на крайний срок подачи декларации, а НЕ на уплату причитающихся налогов (подробнее об этом здесь).

Когда расчетные квартальные налоговые платежи за 2018 г. должны быть произведены для прибыльных предприятий?

Если ваш бизнес является прибыльным, вы будете нести ответственность за уплату налога на ваш доход ежеквартальными платежами в течение года. Они подлежат оплате до пятнадцатого числа четвертого, шестого, девятого и двенадцатого* месяцев года (см. форму IRS 1120-W). Если вы пропустите расчетные налоговые платежи, вы всегда можете заплатить их полностью при подаче заявления в конце года, но также ожидайте уплаты процентов и штрафов по тому, что вы должны.

форму IRS 1120-W). Если вы пропустите расчетные налоговые платежи, вы всегда можете заплатить их полностью при подаче заявления в конце года, но также ожидайте уплаты процентов и штрафов по тому, что вы должны.

Расчетные сроки уплаты налогов за 2018 год (календарный год): | |

| Квартальный срок: | Срок уплаты: |

|---|---|

| Крайний срок расчета налога за первый квартал | 17 апреля 2018 г. |

| Крайний срок исчисления налогов за второй квартал | 15 июня 2018 г. |

| Крайний срок исчисления налогов за третий квартал | 17 сентября 2018 г. |

| Крайний срок расчета налогов за четвертый квартал (корпорации) | 17 декабря 2018 г. |

| Крайний срок расчета налогов за четвертый квартал (физические лица) | 15 января 2019 г. | 90 023

Что еще нужно учитывать при подаче налоговой декларации за 2018 год:

Если у вашего бизнеса есть какие-либо зарубежные отношения или деятельность в течение 2018 года…

Пропуск срока подачи документов обойдется вам намного дороже, если у вас есть деловые отношения за границей. Например, если у вас есть партнерство в США с иностранными акционерами (не гражданами или резидентами США), которым принадлежит более 25%, вам необходимо подать форму 5472 с декларацией вашего партнерства. Если вы не подадите полную и правильную форму 5472 для всех ваших иностранных акционеров, которые соответствуют этому описанию, вы можете ожидать штраф в размере 10 000 долларов США за каждого необходимого акционера в месяц. (В этом руководстве описаны различные обязанности по подаче налоговых деклараций за границей и штрафы за невыполнение ваших требований.)

Например, если у вас есть партнерство в США с иностранными акционерами (не гражданами или резидентами США), которым принадлежит более 25%, вам необходимо подать форму 5472 с декларацией вашего партнерства. Если вы не подадите полную и правильную форму 5472 для всех ваших иностранных акционеров, которые соответствуют этому описанию, вы можете ожидать штраф в размере 10 000 долларов США за каждого необходимого акционера в месяц. (В этом руководстве описаны различные обязанности по подаче налоговых деклараций за границей и штрафы за невыполнение ваших требований.)

Если вы начинаете или прекращаете свой бизнес в 2018 году…

Может возникнуть соблазн забыть о налогах в первый и последний год вашего бизнеса, но в обоих случаях юридическому лицу все равно нужно будет подать декларацию за короткий год. Точно так же некоторые сезонные предприятия, которые существуют только в течение части каждого года, также будут подавать краткую годовую отчетность.

Если вы начинаете бизнес в 2018 году, вам нужно будет подавать налоги, начиная с даты регистрации и до конца года. Расходы, которые вы понесли до того, как начали свой бизнес, не подлежат вычету, но, работая с налоговым экспертом, вы можете обнаружить, что сможете капитализировать и вычесть эти расходы в течение следующих 15 лет.

Если вы закрыли свой бизнес в 2018 году, вам нужно указать точную дату, когда вы закрыли свои двери для целей налогообложения. Вам нужно будет подать декларацию, которая включает все доходы и расходы до даты роспуска. Все, что должно оставаться на любых бизнес-счетах после завершения бизнеса, — это суммы, которые вы планируете распределять между инвесторами по мере вывода средств, и суммы, которые вы резервируете для уплаты любых окончательных налоговых обязательств.

Если вы преобразуете свою компанию с ограниченной ответственностью в корпорацию типа C в 2018 году…

Каждый раз, когда компания преобразуется из компании с ограниченной ответственностью в корпорацию категории C, крайне важно, чтобы в этом участвовали специалисты в области налогообложения и права. Как мы уже говорили ранее, перевод вашего бизнеса из LLC в C-Corp может повлечь за собой дорогостоящие налоговые штрафы, если партнеры не подадут декларацию за короткий налоговый год и не уплатят свои обязательства по подоходному налогу в течение трех месяцев. Через три месяца каждый партнер будет должен 195 долларов за каждый месяц задержки возврата.

Как мы уже говорили ранее, перевод вашего бизнеса из LLC в C-Corp может повлечь за собой дорогостоящие налоговые штрафы, если партнеры не подадут декларацию за короткий налоговый год и не уплатят свои обязательства по подоходному налогу в течение трех месяцев. Через три месяца каждый партнер будет должен 195 долларов за каждый месяц задержки возврата.

Если вы получите уведомление от IRS или налогового органа штата в 2018 году…

Для всех федеральных или государственных налоговых уведомлений будет установлен крайний срок, до которого налогоплательщик должен ответить. Обязательно ответьте быстро и проконсультируйтесь со специалистом по налогам о том, как вам следует действовать. Но тоже не парься! Если вы получили уведомление от налогового органа — будь то об исправлении или фактической проверке — следуйте этим инструкциям и советам по работе с IRS.

Создайте свой собственный календарь налоговых деклараций на 2018–2019 годы

Добавьте соответствующие даты в свой календарь на 2018–2019 годы, чтобы быть в курсе налогов на бизнес:

Выгодно? Добавьте в свой календарь расчетные сроки квартальных платежей на 2018 год:

- Q1: 17 апреля 2018 г.

- Q2: 15 июня 2018 г.

- Q3: 17 сентября 2018 г.

- Q4: 17 декабря , 2018 (Корпорации)

- 4 кв. : 15 января 2019 г. (физические лица)

Товариществам и корпорациям S следует добавить в свои календари следующие крайние сроки подачи заявок на 2019 г. для сквозных/транзитных юридических лиц:

- Обычный: 15 марта 2019 г.

- Продленный: 16 сентября 2019 г.

Физические лица и корпорации должны добавить в свои календари следующие крайние сроки подачи заявок на 2019 г.:

- Обычный: 15 апреля 2019 г. 2019

- Продлен: 15 октября, 2019

Некоммерческие и благотворительные организации должны добавить в свои календари крайние сроки подачи заявок на 2019 год для освобожденных организаций:

- Обычный: 15 мая 2019 г.

- Продленный: 15 августа 2019 г.

Если применимо, добавьте эти данные к датам на 2018-2019 гг. в налоговом календаре:

- Последний день выплаты премий работникам, которые соответствуют критериям уплаты налогов на бизнес в 2018 г. : 15 февраля 2018 г.

- #ЩедрыйВторник 2018 г.: 27 ноября 2018 г.

- Дата начала ведения бизнеса в 2018 году

- Дата прекращения ведения бизнеса в 2018 году

- Сроки получения любых уведомлений от штата/IRS, которые вы получите в 2018 году

: 15 февраля 2018 г.

: 15 февраля 2018 г.Начните планировать сейчас, чтобы сэкономить как можно больше по налогам за 2018 год

У малого бизнеса есть много способов сэкономить на налогах, но каждый из них требует определенного планирования наперед. Знание основных сроков уплаты налогов — это огромный шаг к соблюдению требований и избежанию неустойки и штрафов за просрочку платежа. Узнайте больше о том, как Indinero может помочь вам разработать комплексную стратегию.

*Пересчет налогового календаря на 2018–2019 гг. для альтернативного финансового года:

день третьего, четвертого или пятого месяца), но вам может понадобиться подсчитать некоторые цифры, чтобы определить фактические сроки уплаты налогов. Следуйте приведенной ниже таблице, чтобы узнать, когда должны быть уплачены налоги в зависимости от дня вашего финансового года 9.0026 заканчивается :

Следуйте приведенной ниже таблице, чтобы узнать, когда должны быть уплачены налоги в зависимости от дня вашего финансового года 9.0026 заканчивается :

Краткое примечание. Эта статья предназначена только для информационных целей и не является юридической, финансовой, бухгалтерской или налоговой консультацией. Вам следует обратиться к соответствующим специалистам за советом по вашей конкретной ситуации. indinero не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Заявление об отсутствующем предыдущем возврате налога или чеке из IRS

IRS утверждает, что ежегодно удерживает около 1,5 миллиарда долларов в качестве возмещения для тех, кто не подавал декларацию каждый год. На 2019 годFederal Returns, , после 17 июля 2023 г. вы больше не сможете требовать возмещения . Следующим будет возврат средств за 2020 год, включая первый и второй стимулирующие чеки. Несмотря на то, что вы больше не можете подавать налоговую декларацию за 2020 год в электронном виде, подготовьте и отправьте по почте формы налоговой декларации за 2020 год до 15 апреля 2024 года , чтобы потребовать возмещения; не позволяйте вашим деньгам идти в IRS! Если вы получаете возмещение по своим декларациям за 2020 или 2021 год, но еще не подали их, не ждите до последней минуты! Подайте декларацию за 2020 или 2021 год, чтобы получить возмещение.

Знаете ли вы, что средняя сумма возврата в 2022 году составляла около 3039 долларов США? Ожидается, что в 2023 году он будет немного выше.

Вас ждет возврат налога? У вас есть три года, чтобы подать налоговую декларацию и потребовать возмещения, и вам не грозит штраф за несвоевременную подачу налоговой декларации! Например, крайний срок подачи заявления на возврат налога за 2018 год был 18 апреля 2022 года. В настоящее время налогоплательщики, которые еще не подали налоговую декларацию за 2019 год и должны вернуть налог, должны будут подать заявление на возврат налога до 18 апреля 2023 года. он поступает в Казначейство США. Опять же, вам не грозят штрафы за просрочку платежа, если вы должны вернуть налог . Вам не нужно подавать налоговую отсрочку, если вы не должны платить налоги.

Не подав налоговую декларацию за 2019 год, налогоплательщики могут потерять больше, чем просто возмещение налогов, удержанных или уплаченных в течение 2019 года, поскольку многие работники с низким и средним доходом могут иметь право на получение налогового кредита на заработанный доход или EITC.

Не становись статистикой! Ознакомьтесь с последними данными о невостребованных возвратах налогов из-за неправильных почтовых адресов или неверных номеров банковских счетов. Кроме того, узнайте, как получить возмещение, которого вы заслуживаете! Ознакомьтесь с вариантами получения возврата налога.

Возврат банковского депозита, возвращенные возвратные чеки

Ежегодно чеки на возврат средств на миллиарды долларов не доставляются из-за неверных почтовых адресов или номеров банковских счетов. Что делать, если вы переместили или изменили банковские счета после подачи налоговой декларации, а у IRS нет вашего нового почтового адреса или нового номера банковского счета? Читайте дальше, чтобы узнать, как обновить эту информацию.

Как запросить недостающий платеж по возврату налога

Если вы не получили возмещение, выполните следующие действия и прочитайте примеры для получения конкретной информации, которая может относиться к вашей ситуации. Наиболее распространенной причиной отсутствия возмещения является неудачный прямой депозит; если депозит не удастся внести, IRS попытается выписать вам чек.

- Если ваш чек на возмещение был возвращен в IRS, позвоните по телефону 1-800-829-1040, чтобы подтвердить свой почтовый адрес.

- Чтобы обновить свой почтовый адрес в IRS, загрузите и отправьте форму 8822 по адресу, указанному в налоговой форме.

- В следующий раз заполните электронную декларацию о налогах и подпишитесь на прямой депозит. Это точнее, безопаснее, и вы получите свой возврат быстрее!

Если вы потеряли чек на возмещение, вам следует инициировать отслеживание в IRS. Вы можете использовать автоматизированную систему IRS, чтобы начать это, позвонив по телефону 800-829-1954. Однако, если вы подали документы со статусом Married Filing Joint, вы можете заполнить и отправить по почте Форму 3911 — Заявление налогоплательщика о возмещении, чтобы начать процесс отслеживания.

Что произойдет, если я укажу неверную банковскую информацию в своей налоговой декларации?

Если вы недавно подали или подали электронную декларацию за 2022 год, IRS будет использовать предоставленную вами банковскую информацию для возврата вашего налога. Кроме того, это счет, который они будут использовать для выдачи любых будущих стимулирующих чеков или платежей за экономические последствия ( Примечание: По состоянию на 31 декабря 2021 г. IRS больше не выдает стимулирующие платежи). Если вы предоставили неверную информацию о банковском счете после выбора прямого депозита для получения возмещения, это, к сожалению, не может быть изменено IRS. Как только ваша налоговая декларация будет подана в электронном виде и принято , IRS попытается внести возмещение на счет. В случае возникновения проблем возмещение будет отправлено вам по почте в виде чека на адрес, указанный в вашей налоговой декларации.

Кроме того, это счет, который они будут использовать для выдачи любых будущих стимулирующих чеков или платежей за экономические последствия ( Примечание: По состоянию на 31 декабря 2021 г. IRS больше не выдает стимулирующие платежи). Если вы предоставили неверную информацию о банковском счете после выбора прямого депозита для получения возмещения, это, к сожалению, не может быть изменено IRS. Как только ваша налоговая декларация будет подана в электронном виде и принято , IRS попытается внести возмещение на счет. В случае возникновения проблем возмещение будет отправлено вам по почте в виде чека на адрес, указанный в вашей налоговой декларации.

Банковская информация, предоставленная вами для возмещения, не может быть исправлена путем подачи налоговой поправки. Убедитесь, что, по крайней мере, ваш адрес актуален и точен, когда вы подаете налоговую декларацию. Если ваш прямой депозит по какой-либо причине не будет выполнен, IRS выдаст вам бумажный чек на зарегистрированный адрес. Это также информация, которая останется в записях IRS до тех пор, пока она не будет изменена путем обновления вашего адреса или подачи налоговой декларации в следующем году.

Это также информация, которая останется в записях IRS до тех пор, пока она не будет изменена путем обновления вашего адреса или подачи налоговой декларации в следующем году.

Почему мне не хватает части возмещения налога?

Только IRS, а не eFile.com или какая-либо другая платформа для расчета налогов, корректирует возмещение. Если вы получили меньшую сумму возмещения, чем та, что была в вашем возврате, наиболее распространенной причиной этого является возмещение зачет . Все или часть вашего возмещения могла быть использована для уплаты любого просроченного федерального налога, алиментов, алиментов, налога штата или других федеральных долгов.

За 2021 год — Налогоплательщики, заявившие неверную сумму для третьего стимулирующего платежа, должны были увидеть, что их возмещение было скорректировано до правильной суммы. Если вам все еще нужно подать декларацию за 2021 год, обязательно сообщите сумму третьего стимулирующего платежа точно в том виде, в каком вы ее получили, чтобы ваш возврат не был скорректирован и задержан.

Для деклараций за 2020 год — Налогоплательщики, заявившие неверную сумму для первого и второго стимулирующих платежей, должны были получить возмещение, скорректированное до правильной суммы. Если вам все еще нужно подать декларацию за 2020 год, не забудьте сообщить о суммах первого и второго стимулирующих платежей точно в том виде, в каком вы их получили, чтобы ваш возврат не был скорректирован и задержан.

Как правило, вы получите уведомление IRS, информирующее вас о любых изменениях сумм возмещения или налогов. Вы также можете найти причину через IRS «Где мой возврат?» Инструмент.

Почему мой возврат такой низкий 2022, 2023?

Если в течение года вы получили прибавку или более высокую заработную плату, возможно, ваш доход переместил вас в более высокую налоговую категорию. Таким образом, если вы не скорректировали удержание подоходного налога, это фактически снизит размер вашего возмещения, поскольку ваше удержание основано на меньшей заработной плате. Если в течение года ситуация с вашим доходом изменилась, воспользуйтесь бесплатными инструментами W-4 на eFile.com, чтобы создать и отправить новую форму W-4.

Если в течение года ситуация с вашим доходом изменилась, воспользуйтесь бесплатными инструментами W-4 на eFile.com, чтобы создать и отправить новую форму W-4.

Другими причинами более низких налоговых возмещений являются скорректированные налоговые льготы или новые налоговые законы или реформы. Знайте, что в большинстве случаев крупный возврат налога — это ваши деньги, которые вы передавали в IRS в течение года только для того, чтобы получить их обратно в качестве возмещения.

Что мне делать, если я не получил возмещение за 2021 или 2020 год или другое возмещение за предыдущий год?

Инструмент IRS «Где мой возврат » теперь показывает статус возврата за 3 последних налоговых года (2022, 2021, 2020). Вы можете попробовать получить статус возврата с помощью инструмента для возврата средств за 2021 или 2020 год.

Если вы не можете получить какую-либо информацию с помощью инструмента IRS «Где мой возврат», вы также можете обратиться по этому поводу в IRS. IRS может задержать ваш возврат, если они ждут проверки личности или дополнительных ресурсов. Как правило, они свяжутся с вами по этому поводу, но письмо, которое они отправили, может быть, например, не получено. Есть также много случаев, когда возмещение просто не проходит, и вам просто нужно связаться с IRS, чтобы они отправили его. Это кажется простым, но это как если бы IRS просто забыл «щелкнуть выключателем» и отправить вам возмещение.

IRS может задержать ваш возврат, если они ждут проверки личности или дополнительных ресурсов. Как правило, они свяжутся с вами по этому поводу, но письмо, которое они отправили, может быть, например, не получено. Есть также много случаев, когда возмещение просто не проходит, и вам просто нужно связаться с IRS, чтобы они отправили его. Это кажется простым, но это как если бы IRS просто забыл «щелкнуть выключателем» и отправить вам возмещение.

Просмотреть последнюю статистику электронного файла и прямого депозита.

Невостребованные налоговые возвраты IRS

За 2018 налоговый год невостребованная сумма возврата подоходного налога IRS составила более 1,5 миллиарда долларов! По оценкам, это 1,5 миллиона индивидуальных налогоплательщиков, которые не подали федеральную налоговую декларацию о подоходном налоге за 2018 год и которым должны были возместить налог. Кроме того, эти налогоплательщики также, вероятно, пропустили большую сумму возмещения государственных налогов. У вас был срок до 18 апреля 2022 года, чтобы подать и потребовать эти возмещения. К сожалению, уже слишком поздно требовать возмещения налоговой декларации штата и/или налоговой декларации штата за 2018 год, и вы, возможно, упустили возмещение, которое вам причиталось! Тем не менее, рекомендуется подавать декларацию в любом случае. Поскольку его нельзя подать в электронном виде, см. налоговые формы за предыдущий год, которые вы можете заполнить и отправить по почте.

У вас был срок до 18 апреля 2022 года, чтобы подать и потребовать эти возмещения. К сожалению, уже слишком поздно требовать возмещения налоговой декларации штата и/или налоговой декларации штата за 2018 год, и вы, возможно, упустили возмещение, которое вам причиталось! Тем не менее, рекомендуется подавать декларацию в любом случае. Поскольку его нельзя подать в электронном виде, см. налоговые формы за предыдущий год, которые вы можете заполнить и отправить по почте.

Возможно, вы думали, что ваш доход настолько низок, что вам не нужно было заполнять электронный файл или подавать налоговую декларацию. Даже если это так, знаете ли вы, что вы все еще можете иметь право на возврат налога? Например, у вас могла быть работа, и налоги удерживались каждый месяц, но вы не подали налоговую декларацию, потому что у вас был слишком маленький доход. Вы все еще можете потребовать эти деньги в виде возврата налога. Или, может быть, налоги не были удержаны, но вы можете иметь право на возмещаемый EITC (налоговый кредит на заработанный доход). Возмещаемый налоговый кредит означает, что если вы имеете право на получение кредита, и кредит превышает сумму налога, которую вы должны уплатить, вы получите возмещение разницы. Например, если вы должны 400 долларов США по налогам и имеете право на возмещаемый кредит в размере 1000 долларов США, вы получите разницу в 600 долларов США в качестве возмещения налога.

Возмещаемый налоговый кредит означает, что если вы имеете право на получение кредита, и кредит превышает сумму налога, которую вы должны уплатить, вы получите возмещение разницы. Например, если вы должны 400 долларов США по налогам и имеете право на возмещаемый кредит в размере 1000 долларов США, вы получите разницу в 600 долларов США в качестве возмещения налога.

Все это может означать возврат налога для вас! Посмотрите, должны ли вы подать налоговую декларацию.

Кроме того, IRS подсчитала цифры для тех, кто не подал налоговую декларацию штата за предыдущий год, что составляет миллионы долларов возмещения государственных налогов. Подайте свои предыдущие федеральные и государственные налоговые декларации, прежде чем у вас больше не будет доступа к вашим с трудом заработанным деньгам!

Когда подавать налоги до

Как правило, у вас есть три года с истечения срока подачи первоначальной налоговой декларации , чтобы подать налоговую декларацию и потребовать возмещения. Через три года возмещение пойдет правительству, в частности, Министерству финансов США. Не упустите причитающийся вам возврат!

Через три года возмещение пойдет правительству, в частности, Министерству финансов США. Не упустите причитающийся вам возврат!

В приведенной ниже таблице указаны сроки подачи заявления на возмещение налогов (или уплаты причитающихся налогов) за определенный налоговый год.

Налоговый год

Крайний срок подачи налоговой декларации

Подача декларации и требование о возмещении до

Инструкции по возврату требования

Инструкции по уплате налогов

2022

18 апреля 2023 г.

18 апреля 2026 г.

Начало в январе 2023 г. Зарегистрируйтесь в TaxWin сейчас! Электронное дело с 1 января по 16 октября 2023 г.

Обязательно подайте электронную декларацию или продление и оплатите до 18.04.2023! Штрафы за просрочку подачи обычно выше, чем штрафы за просрочку платежа.

2021

18 апреля 2022 г.

18 апреля 2025 г.

Вариант электронного файла больше не доступен. Подготовьте, подайте налоговую декларацию за 2021 год на бумаге.

Подайте декларацию за 2021 год, даже если вы не можете платить налоги. Вот варианты оплаты налогов.

2020

17 мая 2021 г.

17 мая 2024 г.

Вариант электронного файла больше не доступен. Подготовьте, подайте налоговую декларацию за 2020 год на бумаге.

Если у вас есть задолженность по налогам за 2020 год, подайте налоговую декларацию как можно скорее, чтобы уменьшить штрафы за несвоевременную подачу налоговой декларации, штрафы и проценты за несвоевременную уплату налогов.

2019

17 июля 2020 г.

17 июля 2023 г.

Вариант электронного файла больше не доступен. Подготовьте, подайте налоговую декларацию за 2019 год на бумаге.

Если у вас есть задолженность по налогам за 2019 год, подайте налоговую декларацию как можно скорее, чтобы уменьшить сборы за несвоевременную подачу налоговой декларации, а также штрафы и проценты за несвоевременную уплату налогов.

2018

15 апреля 2019 г.

18 апреля 2022 г.

Вы больше не можете подавать декларацию за 2018 г. в электронном виде и требовать возмещения. Подготовьте, подайте налоговую декларацию за 2018 год на бумаге.

Если у вас есть задолженность по налогам за 2018 год, подайте налоговую декларацию как можно скорее, чтобы уменьшить сборы за несвоевременную подачу налоговой декларации, а также штрафы и проценты за несвоевременную уплату налогов.

2017

18 апреля 2018 г.

17 мая 2021 г. — срок действия истек

Вы больше не можете подавать декларацию за 2017 г. в электронном виде и требовать возмещения. Подготовьте, подайте налоговую декларацию за 2017 год на бумаге.

Если у вас есть задолженность по налогам за 2017 год, подайте налоговую декларацию как можно скорее, чтобы уменьшить штрафы за просрочку подачи, штрафы и проценты.

2016

18 апреля 2017 г.

15 июля 2020 г. — срок действия истек

Вы больше не можете требовать возврата налога за 2016 год. Подготовьте, подайте налоговую декларацию за 2016 год на бумаге.

Если у вас есть задолженность по налогам за 2016 год, подайте налоговую декларацию как можно скорее, чтобы уменьшить штрафы и проценты за несвоевременную подачу налоговой декларации.

2015

16.04.2016

Срок действия истек

Вы больше не можете требовать возврата налога за 2015 год. Подготовьте, подайте налоговую декларацию за 2015 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

2014

15 апреля 2015 г.

Просрочено

Вы больше не можете требовать возмещения налога за 2014 год. Подготовьте, подайте налоговую декларацию за 2014 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

2013

15 апреля 2014 г.

Просрочено

Вы больше не можете требовать возмещения налога за 2013 год. Подготовьте, подайте налоговую декларацию за 2013 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

2012

15 апреля 2013 г.

Просрочено

Вы больше не можете требовать возмещения налога за 2012 год. Подготовьте, подайте налоговую декларацию за 2012 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

2011

17 апреля 2012 г.

Просрочено

Вы больше не можете требовать возмещения налога за 2011 год. Подготовьте, подайте налоговую декларацию за 2011 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

2010

18 апреля 2011 г.

Просрочено

Вы больше не можете требовать возмещения налога за 2010 год. Подготовьте, подайте налоговую декларацию за 2010 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

2009

15 апреля 2010 г.

Просрочено

Вы больше не можете требовать возмещения налога за 2009 год. Подготовьте, подайте налоговую декларацию за 2009 год на бумаге.

Подайте налоговую декларацию как можно скорее, чтобы снизить штрафы за несвоевременную подачу налоговой декларации, штрафы и пени.

Штрафы за несвоевременную подачу налоговой декларации

Если вы имеете право на возмещение, как правило, налоговая служба США не налагает штрафа за позднюю подачу налоговой декларации за позднюю подачу налоговой декларации после Даты уплаты налога в Налоговую службу США!

- Воспользуйтесь БЕСПЛАТНЫМ налоговым калькулятором eFile.com и рассчитайте сумму возврата налога.

- Загрузите и заполните формы налоговых деклараций за предыдущий год. Помните, что вы должны использовать налоговую форму за тот налоговый год, за который вы подаете налоговую декларацию.