Для пенсионеров действуют льготы по имущественным налогам – Администрация сельского поселения Кушманаковский

Главная » Новости » Для пенсионеров действуют льготы по имущественным налогам

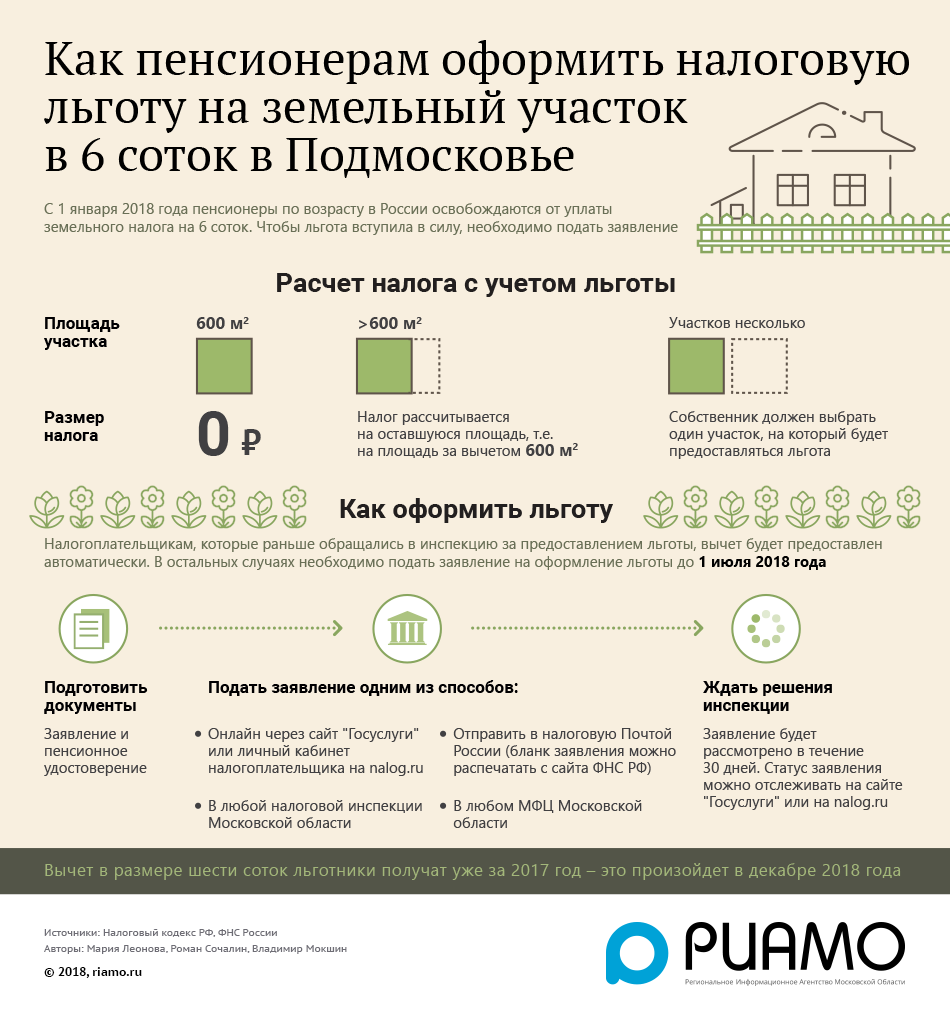

Пенсионеры имеют право на льготы по налогу на имущество физических лиц и по земельному налогу, предусмотренные Налоговым кодексом Российской Федерации. К пенсионерам относятся все граждане, получающие пенсию в соответствии с законодательством Российской Федерации, в том числе пенсию за выслугу лет, по инвалидности, по случаю потери кормильца, по старости.

От уплаты налога на имущество пенсионеры освобождены по одному объекту каждого вида: дом или часть дома, квартира или ее часть, комната, гараж, машино-место. Если, например, у пенсионера в собственности 2 квартиры, то по одной из них он будет освобожден от уплаты налога на имущество физических лиц.

По земельному налогу пенсионерам предоставлен вычет в размере кадастровой стоимости 600 кв. м площади одного принадлежащего им земельного участка. Если у пенсионера в собственности один земельный участок площадью 6 соток или меньше, то земельный налог за данный участок не уплачивается. Если площадь принадлежащего пенсионеру земельного участка, например, 10 соток, то земельный налог рассчитывается исходя из кадастровой стоимости 4 соток.

Если у пенсионера в собственности один земельный участок площадью 6 соток или меньше, то земельный налог за данный участок не уплачивается. Если площадь принадлежащего пенсионеру земельного участка, например, 10 соток, то земельный налог рассчитывается исходя из кадастровой стоимости 4 соток.

По транспортному налогу льготы для пенсионеров в Республике Башкортостан не предусмотрены.

В связи с проведением пенсионной реформы, в целях сохранения социальных гарантий, граждане предпенсионного возраста начиная с 2019 года, имеют право на такие же налоговые льготы, как пенсионеры. К «предпенсионерам» относятся лица, до назначения пенсии которым осталось 5 и менее лет (женщины с 55 лет, мужчины с 60 лет).

Начиная с 2018 года для пенсионеров и «предпенсионеров» применяется проактивный, или беззаявительный порядок предоставления налоговых льгот. Если налогоплательщик не подал заявление о предоставлении льготы и не сообщил об отказе от ее применения, налоговая льгота предоставляется на основании сведений, полученных ФНС России от органов Пенсионного фонда Российской Федерации (в настоящее время – Социального фонда России).

Однако отдельным категориям пенсионеров налоговые льготы не могут быть представлены в беззаявительном порядке. Это касается граждан, которым впервые в 2022 году назначена пенсия по выслуге лет (военные пенсионеры, пенсионеры силовых ведомств и т.д.), по случаю потери кормильца, по инвалидности и т.д.

Указанным категориям граждан необходимо представить заявление о льготе по форме, утвержденной Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщик вправе приложить документы, подтверждающие статус пенсионера.

Подать заявление о льготе можно любым удобным способом:

– через сервис «Личный кабинет физического лица» или мобильное приложение «Налоги ФЛ»;

– в любой офис МФЦ;

– лично или по почте в любой налоговый орган.

Представить заявление о налоговой льготе гражданам рекомендуется до 30 апреля 2023 года.

Подробную информацию о порядке предоставления налоговых льгот можно получить по телефону «горячей» линии Управления Федеральной налоговой службы по Республике Башкортостан (347) 226-38-00.

Страница не найдена.

Вам нужна помощь в продаже недвижимости?

Номер телефона:

Пароль: Забыли пароль?

Опишите в свободной форме объект недвижимости, который Вы желаете продать, купить или сдать.

*Тип сделки: ПродатьКупитьАрендоватьСдать

Email:

*Номер телефона:

Интернет ссылка на объект:

*Описание:

Я соглашаюсь с условиями конфиденциальности

Ваш объект будет соотнесен со всеми жителями желающими купить недвижимость в любом городе Кемеровской области. Пожалуйста, укажите номер телефона, чтобы мы могли Вам перезвонить, если найдем подходящего покупателя.

Пожалуйста, укажите номер телефона, чтобы мы могли Вам перезвонить, если найдем подходящего покупателя.

Поля отмеченные звездочкой обязательны для заполнения!

Условия конфиденциальности и предоставления персональных данных на сайте «Вариант-НК»

- Предоставляя свои персональные данные в формах обратной связи или заявок на услуги (размещения объявлений), Пользователь сайта «Вариант-НК» (variant-nk.ru), далее – Сайта, дает своё согласие на обработку и использование своих персональных данных в соответствии с Федаральным Законом № 152-ФЗ «О персональных данных» от 27.07.2006 г.

- ООО «Вариант», принимая персональные данные, использует их исключительно в целях исполнения заявок на услуги, информирования и уведомления об условиях оказания услуг, ответов на запросы, направления сервисных сообщений, связанных с деятельностью Пользователя на Сайте.

- ООО «Вариант» обязуется не разглашать полученную от Пользователя информацию третьим лицам, за исключением случаев, когда обязанность такого раскрытия установлена требованиями действующего законодательства РФ.

- Указывая контактные данные и иную информацию в объявлениях для публикации, Пользователь понимает и согласен с тем, что данная информация будет доступна всем посетителям Сайта, а также то, что ООО «Вариант» не несет какой-либо ответственности за любое противоправное или нежелательное использование одним Пользователем информации о другом Пользователе, полученной в открытом доступе на Сайте. Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

- Пользователь Сайта обязуется использовать любые данные, размещенные на Сайте другими пользователями, без их согласия, в целях, не связанных с подготовкой, сопровождением и совершением сделок с объектами недвижимости, размещенными на Сайте. Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.

- При возникновении претензий у Пользователя по отношению к другому Пользователю Сайта, как в связи с информацией о размещенном объекте и сделке с ним, так и в связи с каким-либо иным противоправным или нежелательным использованием информации, Пользователь обязан предъявить эти претензии непосредственно оппоненту и разрешать их без участия Сайта.

Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.

Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.Условия конфиденциальности и предоставления персональных данных на сайте «Вариант-НК»

- Предоставляя свои персональные данные в формах обратной связи или заявок на услуги (размещения объявлений), Пользователь сайта «Вариант-НК» (variant-nk.

- ООО «Вариант», принимая персональные данные, использует их исключительно в целях исполнения заявок на услуги, информирования и уведомления об условиях оказания услуг, ответов на запросы, направления сервисных сообщений, связанных с деятельностью Пользователя на Сайте.

- ООО «Вариант» обязуется не разглашать полученную от Пользователя информацию третьим лицам, за исключением случаев, когда обязанность такого раскрытия установлена требованиями действующего законодательства РФ.

- Указывая контактные данные и иную информацию в объявлениях для публикации, Пользователь понимает и согласен с тем, что данная информация будет доступна всем посетителям Сайта, а также то, что ООО «Вариант» не несет какой-либо ответственности за любое противоправное или нежелательное использование одним Пользователем информации о другом Пользователе, полученной в открытом доступе на Сайте. Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

- Пользователь Сайта обязуется использовать любые данные, размещенные на Сайте другими пользователями, без их согласия, в целях, не связанных с подготовкой, сопровождением и совершением сделок с объектами недвижимости, размещенными на Сайте. Пользователю запрещается использовать номер телефона, электронный адрес или любой другой способ контакта, указанный на сайте другим Пользователем, для рассылок сообщений рекламного или какого-либо иного характера, не связанного с совершением сделки по объекту, опубликованному на Сайте, а также для любых других противоправных действий и действий, совершаемых без согласия другой стороны.

- При возникновении претензий у Пользователя по отношению к другому Пользователю Сайта, как в связи с информацией о размещенном объекте и сделке с ним, так и в связи с каким-либо иным противоправным или нежелательным использованием информации, Пользователь обязан предъявить эти претензии непосредственно оппоненту и разрешать их без участия Сайта.

Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

Пользователь понимает, что ООО «Вариант» не несет ответственности за достоверность информации, размещенной на сайте другими Пользователями, а так же за их любые действия или бездействие.

Мы не можем принять Ваше объявление, пока Вы не примите условия конфиденциальности.

Новокузнецк 492 Кемеровская область 492 53.757547 87.136044

PAYE с двумя работами/пенсиями — TaxAid TaxAid

Если у вас более одной работы в качестве наемного работника, вам необходимо проверить правильность кода PAYE для каждой работы. Это связано с тем, что система предназначена для того, чтобы рассматривать одну работу как вашу основную работу, и ваши личные надбавки будут выплачиваться в полном объеме. Остальные рабочие места рассматриваются как второстепенные и полностью облагаются налогом по ставке 20%). Тот же принцип применяется, если у вас есть более одной пенсии (или и работа, и пенсия).

Но эта система делает не всегда означает, что вы платите правильную сумму налога . Это может быть либо из-за сбоя в процессах PAYE со стороны сотрудника, работодателя или HMRC, либо из-за сложностей с вашими личными обстоятельствами. Например:

Ваше личное пособие распределяется на одну работу/пенсию, но на самом деле у вас более одной работы/пенсии:

- Если HMRC не знает, что у вас две работы, возможно, вам был присвоен стандартный налоговый код. на обе работы, и, таким образом, получать две необлагаемые налогом личные надбавки (по одной на каждый доход). Это произойдет, например, если у вас есть две работы, и обе работы имеют код 1185L в 2018/19 году.. Тогда вы не уплатите достаточно налога

- Если у вас две работы и ваш общий налогооблагаемый доход от занятости (после вычета вашего личного пособия) превышает 34 500 фунтов стерлингов в 2018–2019 годах, то вы будете налогоплательщиком с более высокой ставкой. Это означает, что вычета налога по базовой ставке (код БР) на любое второе трудоустройство по базовой ставке может быть недостаточно. Вам нужно будет связаться с HMRC, чтобы выдать правильные коды.

- Чтобы избежать таких ситуаций, вам следует убедиться, что вам не была предоставлена необлагаемая налогом заработная плата в коде PAYE для обеих работ. Также убедитесь, что налоговая инспекция знает о второй работе (или пенсии). Если вы не убедитесь, что ситуация верна, может пройти некоторое время, прежде чем HMRC обнаружит ошибку и отправит вам счет, а к этому времени может накопиться крупная налоговая недоплата.

Вам нужно будет связаться с HMRC, чтобы выдать правильные коды.

Вам нужно будет связаться с HMRC, чтобы выдать правильные коды.Вы зарабатываете меньше своего необлагаемого налогом личного пособия на основной работе:

Если вы работаете на двух работах, но ни один из них не имеет дохода, равного вашему личному пособию, то просто отдать всю необлагаемую налогом заработную плату на одну работу не получится . Это связано с тем, что предоставление необлагаемого налогом личного пособия в полном объеме за одну работу оставит часть вашего необлагаемого налогом пособия неиспользованным. В этом случае вы будете платить слишком много налогов, если код BR используется для вашей второй работы/пенсии.

Есть два возможных решения этой проблемы:

1) Вы можете попросить свою налоговую инспекцию разделить ваше личное пособие между двумя работами. Делайте это только в том случае, если ваш доход от каждой работы предсказуем и стабилен. Вам также необходимо регулярно пересматривать позицию, чтобы убедиться, что разделение по-прежнему соответствует требованиям. В качестве альтернативы вы можете подождать, пока HMRC проведет сверку налоговых деклараций работодателей в конце налогового года, после чего вам должны быть отправлены налоговые расчеты и выплаты после окончания налогового года. Если вас просят отправить формы P60 со всех ваших мест работы в HMRC, убедитесь, что вы сделали копии P60 для своих записей

Вы получаете государственную пенсию:

Если вы получаете государственную пенсию и либо работаете, либо имеете отдельную профессиональную или частную пенсию, тогда ваш налоговый код будет довольно сложным. Департамент труда и пенсий не применяет PAYE к государственной пенсии, поэтому налог не будет вычтен из вашей государственной пенсии у источника, даже если это налогооблагаемый доход.

Оценка вашей государственной пенсии вычитается из не облагаемого налогом личного пособия, доступного для вашего основного места работы или пенсии. Это оставляет меньшую необлагаемую налогом оплату для этого источника дохода. Таким образом, трудовая или профессиональная пенсия облагается дополнительным налогом, причитающимся с государственной пенсии.

Если у вас есть другие работы или пенсии, им следует присвоить код BR в обычном порядке. Возможно, вам придется попросить HMRC объяснить код, чтобы убедиться, что он правильный.

Пенсионный доход штата Мэн

Налоговое законодательство штата Мэн соответствует федеральным законам, за исключением некоторых областей. Взносы и выплаты на пенсионный счет ПОЧТИ всегда представляют собой ситуацию, когда ручные записи в разделе штата Мэн налоговой программы необходимы из-за различий в обработке этих статей на уровне штата и на федеральном уровне.

Ниже приводится общее объяснение

Вычета пенсионного дохода штата Мэн по Графику 1 — Изменение дохода и

Наиболее запутанная область несоответствия; обработка взносов и распределений из Пенсионной системы государственных служащих штата Мэн, , , обычно именуемой аббревиатурой MPERS (em-pers) .

Общие сведения о пенсионном обеспечении и пояснения можно найти на

ФЕДЕРАЛЬНЫЙ — Пенсионный доход страница этого сайта.

Что мне нужно знать?

Налоговое законодательство штата Мэн разрешает вычет из пенсионного дохода всех пенсионеров, указанных в Приложении 1.

Мэн не облагает налогом активные военные пенсии — ВООБЩЕ. Полная остановка!

Система пенсионного обеспечения государственных служащих штата Мэн (MPERS) требует вашего особого внимания.

Налоговая декларация штата Мэн начинается с Федерального AGI

(Посмотрите обсуждение о различиях с федеральными налогами.)

Отсроченный доход, находящийся на пенсионных счетах, таких как IRA или 401(k), будет облагаться налогом в том году, когда налогоплательщик принимает выплаты с этих счетов. Налоговый режим этих пенсионных выплат на федеральном уровне рассматривается в Pub 4491, Глава 18 — Пенсионный доход и на этом сайте в Федеральный — Пенсионный доход .

Необходимо пересмотреть пенсионные выплаты, чтобы обеспечить их надлежащее согласование с законодательством штата Мэн. Мы учитываем любые различия, которые существуют с режимом на федеральном уровне по Приложение 1 — Изменения доходов .

Законодатели штата Мэн собрались вместе и договорились о нескольких вещах, связанных с распределением пенсий и IRA, которые отличаются от решений федеральных законодателей. Это как если бы законодатели штата Мэн сказали:

«Мы считаем хорошей идеей предоставить льготы нашим пенсионерам в свете того факта, что их доходы в основном фиксированы. Мы исключим из налогообложения первые 10 000 долларов пенсионного дохода. Однако, если налогоплательщик получит 10 000 долларов США в виде необлагаемых налогом пособий по социальному обеспечению, мы будем считать, что освобождение было достигнуто».— перефразируя законодателей штата Мэн

3 РАЗЛИЧИЯ, связанные с пенсиями, с федеральным законом.

Из-за этих различий специалисту по составлению налоговой отчетности необходимо просмотреть каждую статью пенсионного дохода, чтобы определить, требуется ли ручной ввод данных в налоговом программном обеспечении.

Внесение записей в контрольный список для ввода вручную при заполнении федеральной налоговой декларации будет информировать о ваших ручных записях в разделе штата Мэн.

Существуют 3 расхождения, связанные с пенсиями, с федеральным налоговым законодательством, которые можно «устранить» с помощью ручного ввода.

Определить пенсионный вычет . Мэн разрешает каждому из своих пенсионеров вычитать 10 000 долларов из пенсионного дохода. (Вычитание из дохода) Вы сделаете ручную запись в налоговой программе для этой суммы.

Определить, производились ли пенсионные отчисления в МПЕРС. Это немного сложно.

Мэн облагает налогом эти взносы в том году, когда они были сделаны. Это ручная запись в налоговой программе как Прибавка к доходам на Приложение 1, строка 1с .Определить, производились ли выплаты пенсий из MPERS . Это тоже немного сложно. (образец MPERS 1099-R см. на изображении ниже)

Поскольку, в отличие от федерального уровня, штат Мэн уже обложил налогом часть этих пенсионных выплат в том году, когда они были начислены, часть этой пенсионной выплаты составляет НЕ субъекта к налогу штата Мэн.

Эта часть или выделенная сумма, определяемая по актуарной формуле, пенсионного распределения вводится вручную в налоговом программном обеспечении как Вычитание из Дохода по Приложение 1, Строка 2f .

Мэн облагает налогом эти взносы в том году, когда они были сделаны. Это ручная запись в налоговой программе как Прибавка к доходам на Приложение 1, строка 1с .

Мэн облагает налогом эти взносы в том году, когда они были сделаны. Это ручная запись в налоговой программе как Прибавка к доходам на Приложение 1, строка 1с . Как уже упоминалось, штат Мэн позволяет каждому пенсионеру вычитать 10 000 долларов из пенсионного дохода. (Таблица 1 – Вычитание из дохода, строка 2d)

(Таблица 1 – Вычитание из дохода, строка 2d)

Это ручная запись в налоговой программе с использованием суммы, указанной в графе 14 . (См. изображение ниже справа). Если графа 14 пуста, вы будете использовать сумму, указанную в графе 2а.

Обратите внимание, что штат Мэн сначала рассмотрит вопрос о том, получил ли пенсионер 10 000 долларов в виде пособий по социальному обеспечению. Считается, что сокращение произошло на федеральном уровне. См. изображение ниже 2018 — Рабочий лист для вычета пенсионного дохода в столбце супруга

В декларации штата Мэн, в той степени, в которой пособия SS облагались налогом в федеральной декларации, вы увидите, что налогооблагаемые пособия SS показаны как вычитание в Приложении 1 штата Мэн. (этот шаг выполняется автоматически налоговой программой).

Это действие будет учитываться в формуле Вычет пенсионного дохода , поэтому может показаться, что вычет пенсионного дохода в размере 10 000 долларов США из дохода рассчитывается неправильно. Обратитесь к рабочему листу, созданному как часть декларации штата Мэн.

Обратитесь к рабочему листу, созданному как часть декларации штата Мэн.

Используйте сумму, указанную в графе 14, для вычета пенсионного дохода

Активные военные пенсии не облагаются налогом в штате Мэн

Экран входа с помощью 1099-R слева

Записи, внесенные в контрольный список

Записи, сделанные вручную на экране Pension Income Deduction , отображаются здесь на рабочем листе

MPERS — Пенсионная система государственных служащих штата Мэн. Как бы это ни звучало, это пенсионная система для сотрудников штата Мэн. В большинстве случаев сотрудники не делают взносов в эту пенсионную систему. Это государственная альтернатива системе социального обеспечения. (Руководство MPERS)

Это государственная альтернатива системе социального обеспечения. (Руководство MPERS)

Следующие утверждения взяты из справочного документа, найденного на mainepers.org.

Пенсионные взносы , сделанные в качестве наемного работника, составляют часть пособий, получаемых каждый месяц при выходе на пенсию.

Взносы, с которых уже были уплачены налоги, при выходе на пенсию не облагаются налогом.

Пенсионер уже заплатил налоги штата Мэн со всех своих взносов. Пенсионер уплачивал федеральные налоги со взносов, сделанных до 1 января 1989 г.

Пенсионер не платил федеральные налоги или налоги штата на проценты, полученные от их взносов за время работы.

Взносы в пенсионный фонд MPERS .

В соответствии с федеральным налоговым законодательством, касающимся пенсионных взносов, взносы MPERS были исключены из налогооблагаемого дохода на федеральном уровне.

Таким образом, Federal-AGI (начальный номер в декларации штата Мэн) имеет «льготные по налогу» пенсионные взносы , удаленные .

Однако закон штата Мэн утверждает, что Никакой особый налоговый режим не будет разрешен во время внесения взносов, но будет сделана скидка во время распределения таким образом, что ни один из доходов не будет облагаться налогом дважды.

Обычно подтверждение этого можно увидеть на W-2 государственного служащего, платящего в MPERS.

Ниже приведено изображение формы W-2 для сотрудника школьного департамента Brunswick, примечание:

пенсионный взнос в поле 14 в размере 4524 долларов США в MPERS

государственная заработная плата в поле 16 указана в полном размере заработной платы $58 524

федеральная заработная плата в графе 1 представляет собой общую заработную плату штата МЕНЬШЕ налоговых льгот пенсионных отчислений в MPERS.

Заработная плата по линии социального обеспечения в графе 3 не заполнена, поскольку государственные служащие, платящие в MPERS, не платят в фонд социального обеспечения.

Таким образом, взносы MPERS должны быть ДОБАВЛЕНЫ обратно в отчет штата Мэн.

Это добавление теперь автоматически обрабатывается налоговой программой.

Надлежащая модификация дохода будет ДОБАВЛЕНА в Приложение 1:

Выплаты из пенсии MPERS.MPERS — Часто задаваемые вопросы по 1099-Rs — 2018 MPERS — Брошюра после выхода на пенсию

Из-за предыдущего штата Мэн налогообложения взносов в пенсию MPERS налогоплательщик 1099- R может показать разницу между суммой федерального налога, указанной в графе 2, и суммой налога, налогооблагаемой в штате Мэн, указанной в графе 14. ** Для этого потребуется ручная запись в модуле Maine TaxSlayer.

** Для этого потребуется ручная запись в модуле Maine TaxSlayer.

Возможно, лучше всего подчеркнуть, что здесь происходит, на примере типичной пары пенсионеров.

Сценарий: Супружеская пара пенсионеров, проживающих в штате Мэн, каждый получает пенсию по пенсионной системе штата Мэн и небольшую сумму пособий по социальному обеспечению. Чтобы сделать этот пример действительно интересным, они владеют своим домом и имеют очень высокий счет по налогу на имущество — мы проверим, имеют ли они право на получение льготы по налогу на имущество. См. раздел ниже для экранов ввода и образца налоговой декларации.

** — Не пугайтесь , если также есть разница между суммами в графе 1 и графе 2а. Это вас не касается, что касается подготовки возвращения в Мэн. Разница между полем 1 и полем 2а представляет собой взносы сотрудников, уже облагаемые налогом на федеральном уровне, и равна сумме, указанной в поле 5.