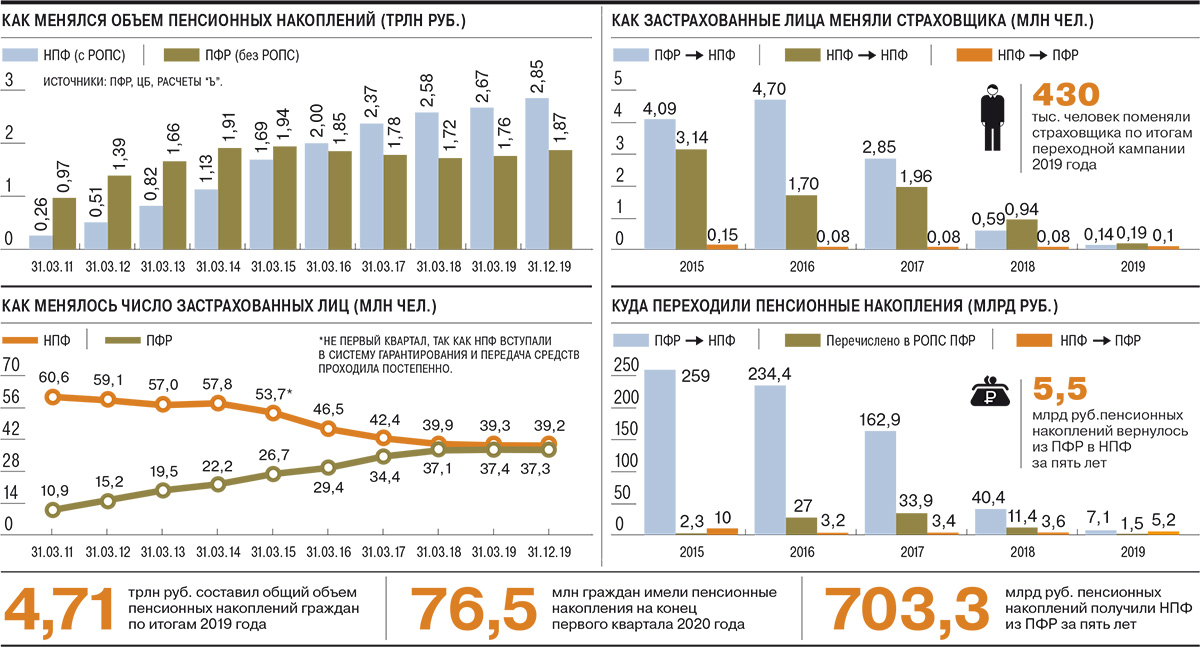

Кому осуществляется выплата накопительной пенсии?

Условия назначения накопительной пенсии:

1. Право на накопительную пенсию имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, при соблюдении условий для назначения страховой пенсии по старости, установленных Федеральным законом от 28.12.2013 №400-ФЗ «О страховых пенсиях» (наличие необходимого страхового стажа и установленной величины индивидуального пенсионного коэффициента).

2. Право на накопительную пенсию имеют застрахованные лица, указанные в части 2 статьи 6 Федерального закона от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — по достижении возраста или наступлении срока, определяемых в соответствии с Федеральным законом «О страховых пенсиях» по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины индивидуального пенсионного коэффициента).

3. Накопительная пенсия назначается, если размер накопительной пенсии составляет более 5 процентов по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии.

Накопительная пенсия устанавливается и выплачивается в соответствии с Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии» независимо от получения иной пенсии и ежемесячного пожизненного содержания, предусмотренной законодательством Российской Федерации.

Накопительная пенсия выплачивается пожизненно.

Размер накопительной пенсии подлежит корректировке:

• по результатам инвестирования выплатного резерва;

• с учетом средств пенсионных накоплений, отраженных на пенсионном счете застрахованного лица позднее дня, с которого установлена выплата.

Корректировка размера накопительной пенсии осуществляется СберНПФ без дополнительного обращения застрахованного лица, информация о новом размере пенсии после проведения корректировки доступна в Личном кабинете.

С 1 января 2016 года продолжительность ожидаемого периода выплаты накопительной пенсии ежегодно определяется федеральным законом на основании официальных статистических данных о продолжительности жизни получателей накопительной пенсии в соответствии с методикой оценки ожидаемого периода выплаты накопительной пенсии, утверждаемой Правительством Российской Федерации. Период выплаты накопительной пенсии может быть увеличен или уменьшен в зависимости от возраста застрахованного лица на дату обращения (ст. 7 и ст. 17 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии»).

Дополнительная информации о наследовании невыплаченного остатка средств:

Остаток средств не наследуется, если застрахованному лицу назначена накопительная пенсия исходя из общей суммы средств пенсионных накоплений, учтенных на пенсионном счете накопительной пенсии, состоящих из страховых взносов на финансирование накопительной пенсии, дополнительных страховых взносов на накопительную пенсию, взносов работодателя, уплаченных в пользу застрахованного лица, чистого финансового результата от временного размещения Пенсионным фондом Российской Федерации указанных страховых взносов и взносов работодателя, а также взносов на софинансирование формирования пенсионных накоплений, поступивших в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, и результата их инвестирования.

Новости институтов развития

ВЭБ.РФ с 2003 года является государственной управляющей компанией по доверительному управлению средствами пенсионных накоплений, с 2012 года ВЭБ.РФ выполняет также функции государственной управляющей компании средствами выплатного резерва. Деятельность ВЭБ.РФ как государственной управляющей компании осуществляется в соответствии с законодательством Российской Федерации, нормативными правовыми актами Президента и Правительства Российской Федерации, нормативными документами Центрального банка Российской Федерации, Министерства финансов Российской Федерации, иных федеральных органов исполнительной власти.

В 2018 году постановлением Правительства Российской Федерации от

12 июля 2018 года № 814 выполнение ВЭБ.РФ функций государственной управляющей компании по доверительному управлению средствами пенсионных накоплений и государственной управляющей компании средствами выплатного резерва было продлено еще на пять лет — до 1 января 2024 года.

Деятельность ВЭБ.РФ в качестве государственной управляющей компании

На сегодняшний день ВЭБ.РФ управляет средствами около 39 млн будущих пенсионеров, в том числе так называемых «молчунов», которые не выбрали для себя ни один из портфелей государственной управляющей компании или портфелей частных управляющих компаний и не передали свои накопления негосударственным пенсионным фондам. В управлении ВЭБ.РФ также находятся средства граждан, выбравших один из портфелей государственной управляющей компании.

Соблюдая абсолютный приоритет интересов застрахованных граждан, ВЭБ.РФ инвестирует средства пенсионных накоплений в целях обеспечения их прироста при минимальном уровне риска.

В соответствии с договорами доверительного управления средствами пенсионных накоплений, заключенными ВЭБ.РФ с Пенсионным фондом Российской Федерации, государственная управляющая компания инвестирует средства пенсионных накоплений, осуществляет возврат средств пенсионных накоплений учредителю управления – Пенсионному фонду Российской Федерации для реализации прав застрахованных граждан на получение накопительной пенсии, а также по другим основаниям, формирует отчеты о деятельности по доверительному управлению средствами пенсионных накоплений для предоставления в Банк России, Пенсионный фонд Российской Федерации, специализированный депозитарий.

ВЭБ.РФ обособляет каждый инвестиционный портфель, сформированный за счет средств пенсионных накоплений, от других инвестиционных портфелей, иного имущества, находящегося у ВЭБ.РФ в доверительном управлении или по другим законным основаниям, а также от собственного имущества. По каждому инвестиционному портфелю ведется отдельный баланс. По каждому инвестиционному портфелю ВЭБ.РФ открывает отдельные счета в кредитных организациях, соответствующих требованиям законодательства, отдельные счета в кредитных организациях, обслуживающих организаторов торговли, в международных расчетно-клиринговых центрах, в депозитариях, в том числе в специализированном депозитарии.

Для определения стратегии инвестирования средств, переданных государственной управляющей компании, в ВЭБ. РФ создан Комитет по доверительному управлению средствами пенсионных накоплений (далее – Комитет). Комитет является постоянно действующим коллегиальным рабочим органом ВЭБ.РФ. Комитет определяет инвестиционные планы, а также меры по ограничению рисков в процессе доверительного управления средствами пенсионных накоплений, устанавливает дополнительные критерии и требования к инвестированию средств пенсионных накоплений, принимает решения по вопросам организационного и технологического обеспечения процесса доверительного управления средствами пенсионных накоплений.

РФ создан Комитет по доверительному управлению средствами пенсионных накоплений (далее – Комитет). Комитет является постоянно действующим коллегиальным рабочим органом ВЭБ.РФ. Комитет определяет инвестиционные планы, а также меры по ограничению рисков в процессе доверительного управления средствами пенсионных накоплений, устанавливает дополнительные критерии и требования к инвестированию средств пенсионных накоплений, принимает решения по вопросам организационного и технологического обеспечения процесса доверительного управления средствами пенсионных накоплений.

В целях защиты прав и интересов застрахованных лиц, а также выявления и предотвращения конфликта интересов в рамках доверительного управления средствами пенсионных накоплений в ВЭБ.РФ утвержден Кодекс профессиональной этики государственной корпорации развития «ВЭБ.РФ», осуществляющей деятельность, связанную с формированием и инвестированием средств пенсионных накоплений. Кодекс определяет меры, направленные на предотвращение неправомерного использования конфиденциальной информации в рамках деятельности по доверительному управлению средствами пенсионных накоплений, возможные условия возникновения конфликта интересов и меры по его предупреждению.

Ответственность государственной управляющей компании перед Пенсионным фондом Российской Федерации за нарушение договоров доверительного управления средствами пенсионных накоплений вследствие возможных противоправных действий третьих лиц либо умышленных или непреднамеренных действий работников государственной управляющей компании застрахована в соответствии с Федеральным законом от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации». Договоры страхования заключаются ежегодно с крупнейшими страховыми компаниями наивысшего уровня надежности.

Cистема внутреннего контроля

В целях соблюдения законодательных и нормативных требований в ВЭБ.РФ создана эффективная система внутреннего контроля. Контроль осуществляется на всех этапах совершения операций по доверительному управлению средствами пенсионных накоплений.

Для обеспечения безопасности и противодействия несанкционированному доступу к внутренним информационным ресурсам в ВЭБ. РФ:

РФ:

- ограничен физический доступ посторонних лиц в помещения ВЭБ.РФ, предназначенные для совершения операций по доверительному управлению средствами пенсионных накоплений;

- за каждым пользователем закреплен определенный статус с использованием системы индивидуальных паролей;

- установлены различные уровни доступа уполномоченных работников к информации, составляющей банковскую и иную тайну, охраняемую в соответствии с законодательством Российской Федерации;

- разграничен доступ к данным по операциям доверительного управления средствами пенсионных накоплений в системе операционного дня ВЭБ.РФ и других применяемых в ВЭБ.РФ системах.

Состав активов инвестиционных портфелей ВЭБ.РФ для размещения средств пенсионных накоплений

ВЭБ.РФ в качестве государственной управляющей компании по доверительному управлению средствами пенсионных накоплений формирует два инвестиционных портфеля: расширенный инвестиционный портфель и инвестиционный портфель государственных ценных бумаг.

Расширенный инвестиционный портфель:

- государственные ценные бумаги РФ и субъектов РФ;

- облигации российских эмитентов, в том числе обеспеченные государственными гарантиями РФ;

- ипотечные ценные бумаги;

- облигации международных финансовых организаций;

- депозиты в рублях и иностранной валюте;

- средства в рублях и иностранной валюте на счетах доверительного управления в кредитных организациях.

Инвестиционный портфель государственных ценных бумаг:

- государственные ценные бумаги РФ;

- облигации российских эмитентов, обеспеченные государственными гарантиями РФ;

- средства в рублях и иностранной валюте на счетах доверительного управления в кредитных организациях.

В качестве государственной управляющей компании средствами выплатного резерва ВЭБ.РФ управляет также двумя инвестиционными портфелями: портфелем выплатного резерва и портфелем средств застрахованных граждан, которым установлена срочная пенсионная выплата.

В соответствии с инвестиционными декларациями, утвержденными постановлением Правительства Российской Федерации от 4 июня 2012 года № 550, средства указанных портфелей могут инвестироваться в следующие виды активов:

- государственные ценные бумаги РФ и субъектов РФ;

- облигации российских эмитентов, в том числе обеспеченные государственными гарантиями РФ;

- ипотечные ценные бумаги;

- средства в рублях и иностранной валюте на счетах доверительного управления в кредитных организациях;

- депозиты в рублях и иностранной валюте;

- облигации международных финансовых организаций.

В целях инвестирования средств пенсионных накоплений ВЭБ. РФ заключает договоры обратного репо с центральным контрагентом (НКО НКЦ (АО)) на организованных торгах. Обеспечением по договорам репо могут выступать только государственные ценные бумаги Российской Федерации.

РФ заключает договоры обратного репо с центральным контрагентом (НКО НКЦ (АО)) на организованных торгах. Обеспечением по договорам репо могут выступать только государственные ценные бумаги Российской Федерации.

Узнать больше о том, как устроена система пенсионных накоплений, как и у кого формируются накопительные пенсии, какую доходность показывают фонды и управляющие компании, как сменить страховщика без потери дохода и т.п. можно на сайте «Все о накопительной пенсии». Это информационный портал, запущенный ВЭБ.РФ при поддержке ПФР для повышения финансовой грамотности граждан в сфере пенсионных накоплений. Он содержит актуальную и проверенную информацию, которая поможет принять правильные решения по формированию будущей пенсии.

НАСРА

Логин участника

Имя пользователя

Пароль

Забыли свои учетные данные

Твиты от @PensionDialog

Доход от инвестиций по плану

Ставки отражают все известные объявленные ставки по состоянию на ноябрь 2022 года. критический компонент этого набора данных.

критический компонент этого набора данных.

| План Ставка (%) | План | Ставка (%) | |

|---|---|---|---|

| Алабама ERS | 7,45 | Монтана PERS | 7,30 |

| Учителя Алабамы | 7,45 | Учителя Монтаны | 7,30 |

| Аляска PERS | 7,25 | Школы штата Небраска 10 | 7.10 8 |

| Учителя Аляски | 7,25 | Офицер полиции Невады и пожарный | 7,25 |

| Персонал службы общественной безопасности Аризоны 1 | 7,20 | Штатные сотрудники штата Невада | 7,25 |

| Аризона SRS | 7,0 | Пенсионная система штата Нью-Гэмпшир | 6,75 |

| Арканзас PERS | 7,15 | Нью-Джерси PERS | 7,0 |

| Шоссе штата Арканзас ERS | 7,50 | Полиция и пожарная служба Нью-Джерси | 7,0 |

| Учителя Арканзаса | 7,25 | Учителя Нью-Джерси | 7,0 |

| Калифорния PERF 2 | 6,80 | Нью-Мексико PERA | 7,25 |

| Учителя Калифорнии | 7,0 | Учителя Нью-Мексико | 7,0 |

| Учителя Чикаго | 6,75 | Нью-Йорк ERS | 7,0 |

| Город Остин ERS | 6,75 | Учителя Нью-Йорка | 7,0 |

| Местный филиал в Колорадо | 7,0 | Учителя штата Нью-Йорк | 6,95 |

| Пожарная служба и полиция Колорадо по всему штату | 7,0 | Местное самоуправление Северной Каролины | 6,50 |

| Колорадо Муниципалитет | 7,25 | Учителя и государственные служащие Северной Каролины | 6,50 |

| Школа Колорадо | 7,25 | Северная Дакота PERS | 6,50 |

| Штат Колорадо | 7,25 | Учителя Северной Дакоты | 7,25 |

| Коннектикут SERS | 6,90 | Штат Нью-Йорк и местный номер ERS | 5,90 |

| Учителя Коннектикута | 6,90 | NY State & Local Police & Fire | 5,90 |

| Округ Контра-Коста | 7,0 | Огайо ПЕРС | 6,90 |

| Полиция округа Колумбия и пожарная служба | 6,25 | Полиция и пожарная служба Огайо | 7,50 |

| Учителя округа Колумбия | 6,25 | Сотрудники школы Огайо | 7,0 |

| Государственные служащие штата Делавэр | 7,0 | Учителя Огайо | 7,0 |

| Сотрудники Денвера | 7,25 | Оклахома PERS | 6,50 |

| Государственные школы Денвера | 7,25 | Учителя Оклахомы | 7,0 |

| Школы округа Фэрфакс | 7,25 | ERS | округа Ориндж7,0 |

| Флорида RS | 6,70 | Орегон PERS | 6,90 |

| Грузия ERS 3 | 7,20 | Сотрудники школы Пенсильвании | 7,0 |

| Джорджия Учителя | 6,90 | Штат Пенсильвания ERS | 6. 875 |

| Гавайи ERS | 7,0 | Феникс ERS | 7,0 |

| Хьюстонские пожарные | 7,0 | Род-Айленд ERS | 7,0 |

| Айдахо PERS | 6,30 | Род-Айленд Муниципальный | 7,0 |

| Муниципальный Иллинойс | 7,25 | Пенсионная система Ричмонда | 7,0 |

| Иллинойс SERS | 6,75 | Сан-Диего Сити | 6,50 |

| Учителя штата Иллинойс | 7,0 | округ Сан-Диего | 7,0 |

| Университеты Иллинойса | 6,50 | Город и округ Сан-Франциско | 7,20 |

| Индиана PERF | 6,25 | Полиция Южной Каролины | 7,0 |

| Учителя Индианы | 6,25 | Южная Каролина RS | 7,0 |

| Айова PERS | 7,0 | Южная Дакота RS | 6,50 |

| Канзас PERS | 7,0 | Сотрудники школы Сент-Луиса | 7,0 |

| Округ Кентукки | 6,25 | Учителя Святого Павла | 7,50 |

| Кентукки ERS 4 | 5,25 | Округ и округ Техас | 7,50 |

| Учителя Кентукки | 7. 10 | Техас ERS | 7,0 |

| ERA округа Лос-Анджелес | 7,0 | Техас LECOS | 7,0 |

| Работники прихода Луизианы | 6,40 | Техасский муниципальный | 6,75 |

| Луизиана SERS 5 | 7,25 | Учителя Техаса | 7,0 |

| Учителя штата Луизиана 6 | 7,25 | TN Политические подразделения | 6,75 |

| Мэн Местный | 6,50 | TN Государство и учителя | 6,75 |

| Штат Мэн и Учитель | 6,50 | Калифорнийский университет | 6,75 |

| Мэриленд PERS | 6,80 | Юта Без взносов | 6,85 |

| Учителя Мэриленда | 6,80 | Государственные служащие Вермонта | 7,0 |

| Массачусетс SERS | 7,0 | Учителя Вермонта | 7,0 |

| Учителя штата Массачусетс | 7,0 | Пенсионная система Вирджинии | 6,75 |

| Мичиган Муниципалитет 7 | 7,0 | Вашингтон ЛЕОФФ План 1 | 7,0 |

| Государственные школы Мичигана | 6,0 | Вашингтон ЛЕОФФ План 2 | 7,0 |

| Мичиган SERS | 6,0 | Вашингтон, личный номер 1 | 7,0 |

| Миннесота PERF | 7,50 | Вашингтон PERS 2/3 | 7,0 |

| Государственные служащие штата Миннесота | 7,50 | План сотрудников Вашингтонской школы 2/3 | 7,0 |

| Учителя штата Миннесота | 7,50 | Вашингтонский план учителей 1 | 7,0 |

| Миссисипи PERS 9 | 7,55 | Вашингтонский план учителей 2/3 | 7,0 |

| Департамент транспорта штата Миссури и дорожный патруль | 6,50 | Западная Вирджиния PERS | 7,25 |

| Миссури Местный | 7,0 | Учителя Западной Вирджинии | 7,25 |

| Миссури ПИРС | 7,30 | Пенсионная система штата Висконсин | 6,80 |

| Служащие штата Миссури | 6,95 | Пенсионная система штата Вайоминг | 6,80 |

| Учителя штата Миссури | 7,30 |

Загрузить последние предположения о доходности

Пенсионная система сотрудников службы общественной безопасности Аризоны управляет планом для сотрудников службы общественной безопасности, состоящим из трех уровней в зависимости от даты найма участников.

Показанная ставка относится к Уровням 1 и 2. Допущение о доходности инвестиций, используемое для Уровня 3, составляет 7,0%.В феврале 2017 года совет CalPERS принял политику снижения рисков, вступающую в силу с 2021 финансового года, которая предусматривает снижение допущения о доходности инвестиций системы соразмерно достижению пенсионным фондом определенного уровня доходности инвестиций. Подробности доступны в Интернете: https://www.calpers.ca.gov/docs/board-agendas/201702/financeadmin/item-9a-02.pdf.

За каждый год, в котором фактическая норма доходности инвестиций превышает целевую норму прибыли, ERS Джорджии будет снижать предполагаемую доходность инвестиций на 0,1% (10 базисных пунктов) до тех пор, пока не будет достигнута целевая норма прибыли 7,0%.

ERS в Кентукки состоит из двух планов: опасного и неопасного. Указанная ставка относится к плану Non-Hazardous плана, на долю которого приходится более 90 процентов обязательств плана ERS в Кентукки.

Предположение о доходности инвестиций, используемое для плана Hazardous, составляет 6,25 процента.Ставка дисконтирования, используемая для определения потребности в финансировании на 2022/2023 финансовый год, составляет 7,25 % за вычетом распределения прибыли. Допущение о доходности инвестиций отличается от ставки дисконтирования из-за фактической стоимости обеспечения потенциального будущего специального увеличения пенсионных пособий или распределения прибыли. Предположение о доходности инвестиций, которое включает в себя распределение прибыли, в настоящее время составляет 7,60%.

Допущение о доходности инвестиций отличается от ставки дисконтирования из-за фактической стоимости обеспечения потенциального будущего специального повышения пенсионных пособий или участия в прибылях. Предположение о доходности инвестиций, которое включает в себя распределение прибыли, в настоящее время составляет 7,60%.

В феврале 2022 года Совет MERS принял специальную политику в отношении прибыли для систематического снижения предположения о доходности инвестиций, когда фактические доходы от инвестиций превышают текущую предполагаемую норму доходности плана.

Будет ли снижена предполагаемая норма прибыли, а также величина любого снижения, зависит от доступной избыточной прибыли и самого последнего диапазона разумных экономических предположений, предоставленных актуарием-консультантом MERS. В соответствии с этой политикой часть избыточных доходов будет по-прежнему сглаживаться в течение пятилетнего периода, а часть избыточных доходов будет немедленно признаваться для компенсации увеличения взносов.Если текущая предполагаемая норма доходности находится на уровне или выше средней точки диапазона, вся сумма избыточной прибыли будет использована для снижения допущения. Если текущая предполагаемая норма прибыли ниже средней точки диапазона, половина избыточной прибыли будет использована для снижения предположения.

Предполагаемая норма доходности не будет снижена ниже нижней границы диапазона

Если отношение Актуарной стоимости активов к Рыночной стоимости активов ниже 80% или выше 120%, избыточная рыночная прибыль не будет использоваться для снижения или снижения нормы прибыли, и будет применяться обычный метод сглаживания.

Поправка 2019 года к политике финансирования PERS Миссисипи предусматривает, что предположение о доходности инвестиций будет снижаться до тех пор, пока оно не достигнет уровня, рекомендованного актуарием в самом последнем исследовании опыта с использованием доходов от инвестиций на основе следующих параметров:

Превышение доходности на 2% по сравнению с предполагаемой ставкой, более низкое предположение на 5 базисных пунктов

Превышение доходности на 5 % по сравнению с предполагаемой ставкой, снижение допущения на 10 базисных пунктов

8% превышение доходности над предполагаемой ставкой, более низкое предположение на 15 базисных пунктов

Превышение доходности на 12 % по сравнению с предполагаемой ставкой, более низкое предположение на 20 базисных пунктов

907:30

Предполагаемая норма прибыли для школьной пенсионной системы штата Небраска будет снижаться на 10 базисных пунктов каждый год, пока не достигнет 7,0 процентов с 24 финансового года.

Пенсионные фонды

Пенсионные фонды являются финансовыми посредниками, которые предлагают социальное страхование, предоставляя доход застрахованным лицам после выхода на пенсию. Часто они также предоставляют пособия в случае смерти или потери трудоспособности. Пенсионные схемы являются важным краеугольным камнем дохода европейских домохозяйств во время выхода на пенсию. Пенсионные фонды также играют роль на финансовых рынках в качестве институциональных инвесторов. По этим причинам ЕЦБ собирает статистические данные о балансах пенсионных фондов и о членах фондов. Это помогает ЕЦБ анализировать финансовую систему и благосостояние домохозяйств.

Хотя пенсионные схемы сильно различаются в разных странах, существует два основных типа: с установленными выплатами и с установленными взносами. В полисе с установленными выплатами будущие выплаты держателю полиса предопределены или имеют, по крайней мере, гарантированную минимальную сумму. Напротив, в схеме с установленными взносами регулярный взнос (или «премия»), уплачиваемый в схему, является фиксированным, и стоимость пенсионного богатства страхователя зависит от эффективности инвестиций пенсионных фондов.

Статистика пенсионного фонда

Наша статистика пенсионных фондов объединяет данные о различных пенсионных схемах в странах еврозоны в единый набор статистических данных. Включаются все пенсионные фонды, подпадающие под определение социального страхования, если только они не включены в другие статистические данные, такие как данные о страховых корпорациях или инвестиционных фондах. Пенсионные схемы, предоставляемые государством, также исключаются.

Новая статистика пенсионных фондов, Экономический бюллетень ЕЦБ, выпуск 7/2020

Статистика пенсионных фондов представляет данные об активах и обязательствах пенсионных фондов и об участниках фондов.

Обязательства состоят в основном из резервов, которые пенсионные фонды отложили для выполнения своих будущих платежных обязательств перед страхователями. Обязательства также включают собственный капитал пенсионных фондов, полученные займы и прочие финансовые обязательства.

Активы отражают вложения уплаченных премий и других обязательств. Они также показывают претензии, которые пенсионные фонды могут предъявлять к другим сторонам, таким как перестраховочные компании. Такие требования возникают, когда пенсионный фонд выплачивает часть премий, связанных с пенсионными полисами, которыми он владеет, перестраховочной компании, чтобы передать часть рисков, связанных с этими полисами. Точно так же требования пенсионных фондов к другим сторонам, таким как работодатели, учитываются как актив.

Данные

Данные баланса пенсионных фондов делятся на два раздела: активы и пассивы.

В разделе «Активы» представлена информация об авуарах пенсионных фондов, т. е. информация об инвестициях фондов, предоставленных кредитах и других требованиях. Сюда входит информация о стране и секторе контрагента (в случае активов контрагентом обычно является либо эмитент финансовых инструментов, либо получатель кредита). Данные также предоставляют информацию о самом финансовом инструменте с разбивкой по типу инструмента и сроку погашения.

В разделе обязательств представлена информация о требованиях к пенсионным фондам зоны евро. Эти обязательства состоят из резервов пенсионных фондов, предназначенных для покрытия требований страхователей, а также из собственного капитала пенсионных фондов, полученных кредитов и других финансовых обязательств. Собранные данные предоставляют информацию об инструменте, а также о стране и секторе контрагента (в случае обязательств контрагентом обычно является страхователь или кредитор).

Статистика пенсионных фондов включает информацию как о непогашенных суммах («данные о запасах»), так и об операциях («данные о потоках»).

Запасы относятся к стоимости актива или обязательства на конец отчетного квартала или года. Потоки относятся к сумме всех приобретений и продаж данного типа активов в течение периода или сумме всех притоков и оттоков денег из пенсионных фондов и в них, отраженных как обязательства.

ЕЦБ рассчитывает темпы роста на основе данных о потоках, а не просто сравнивая непогашенные суммы на конец периода. Темпы роста рассчитываются на основе индекса, полученного путем деления операций на непогашенные суммы на начало периода, к которому они относятся.

Данные, собранные о членах пенсионных фондов, можно разделить на следующие типы:

- активный: участник пенсионного плана, который делает взносы (и/или от имени которого делаются взносы) и накапливает активы, или накопил активы в прошлом и еще не вышел на пенсию;

- отсроченный: участник пенсионного плана, который больше не вносит взносы в план или не получает от него пособия, но еще не начал получать от него пенсионные пособия;

- пенсионер: участник пенсионной программы, который больше не делает взносов в эту схему или не получает по ней пенсионных пособий и начал получать пенсионные пособия по этой схеме.

Данные представляются ежегодно. Важно отметить, что некоторые участники могут учитываться более одного раза, потому что они могут быть участниками более чем одной пенсионной схемы и относиться к более чем одному типу, т. е. к активным, отсроченным или пенсионерам.

Хранилище статистических данных

Все временные ряды пенсионных фондов

Информация о балансе прекращенного пенсионного фонда

По состоянию на 1 квартал 2020 г. гармонизированные статистические данные о пенсионных фондах зоны евро заменяют прекращенный несогласованный набор статистических данных о страховых корпорациях и пенсионных фондах (собранный с 1 квартала 2008 г. по 2 квартал 2016 г.) и прекращенный несогласованный статистика пенсионного фонда (собрана с 1 квартала 2016 года по 4 квартал 2019 года).

До введения гармонизированной статистики данные собирались на основе максимальных усилий национальными центральными банками, которые использовали другие источники, помимо прямого сбора, для расчета этих данных.

Сопоставление наборов данных IC и PF с историческими несогласованными данными

Отчеты

В приведенных ниже отчетах показаны сводные балансовые данные пенсионных фондов еврозоны за шесть последних кварталов с объединенными данными о запасах всех пенсионных фондов еврозоны и для каждой страны зоны евро в отдельности по состоянию на конец 3 квартала 2019 года. Он также показывает финансовые операции для всех пенсионных фондов зоны евро в совокупности, начиная с 1 квартала 2020 года и далее, а также годовые темпы роста по состоянию на 1 квартал 2021 года.

Балансы пенсионных фондов всех стран еврозоны Балансы пенсионных фондов стран еврозоны

Информация об отчетности

Юридические требования к статистике пенсионных фондов изложены в Регламенте ECB/2018/2, который определяет статистические стандарты, которым должна соответствовать пенсионная система. средств при представлении информации об их активах и обязательствах. Этот Регламент дополняет Руководство ECB/2021/12, в котором излагаются процедуры, которым должны следовать национальные центральные банки при предоставлении статистических данных о пенсионных фондах в ЕЦБ.

Национальные центральные банки могут внедрить единый поток отчетности для статистических и надзорных данных. Они могут использовать национальные надзорные данные, собранные национальными надзорными органами.