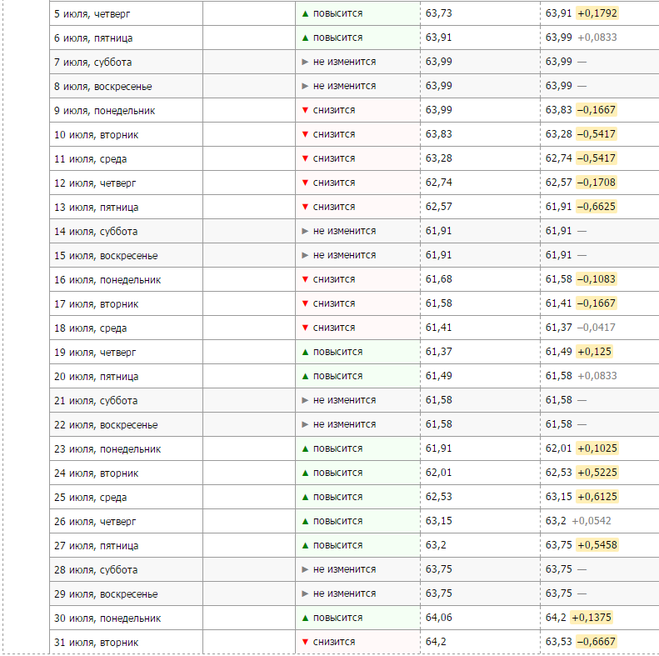

Курс доллара ЦБ РФ на 11 июля 2018

62,4442 RUB за 1 USD

- USD

- EUR

- BYN

- PLN

- курс доллара на сегодня

- курс доллара на завтра

- курс доллара на дату

Изменение курса доллара

| за день | −0,3896 | −0,62% |

| с начала недели | −0,6774 | −1,07% |

| с начала месяца | −0,3123 | −0,50% |

| за 30 дней | +0,1011 | +0,16% |

| с начала года | +4,8440 | +8,41% |

Утром 3 мая доллар опустился до минимума за 30 дней

Белорусские банки сокращают кредитование экономики в иностранных валютах

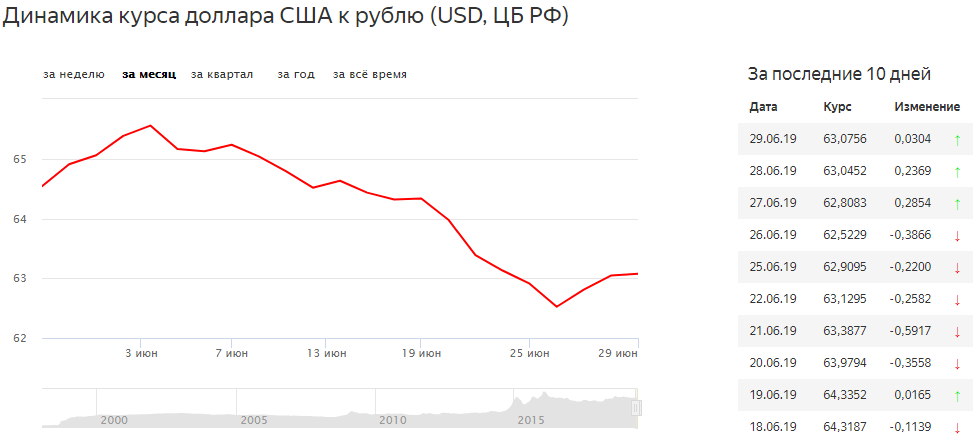

График курса доллара ЦБ РФ

Последние значения курса доллара Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 16-07-2018 | 62,2934 | 0,0000 | 0,00% |

| 15-07-2018 | 62,2934 | 0,0000 | 0,00% |

| 14-07-2018 | 62,2934 | +0,0872 | +0,14% |

| 13-07-2018 | 62,2062 | +0,1082 | +0,17% |

| 12-07-2018 | 62,0980 | −0,3462 | −0,55% |

| 11-07-2018 | 62,4442 | −0,3896 | −0,62% |

| 10-07-2018 | 62,8338 | −0,2878 | −0,46% |

| 09-07-2018 | 63,1216 | 0,0000 | 0,00% |

| 08-07-2018 | 63,1216 | 0,00% | |

| 07-07-2018 | 63,1216 | −0,1388 | −0,22% |

| Валюта | Курс | |

|---|---|---|

| 1 | евро | 73,3470 |

| 1 | белорусский рубль | 31,6734 |

| 1 | злотый | 16,9359 |

| 1 | австралийский доллар | 46,5709 |

| 1 | 36,6995 | |

| 100 | армянских драмов | 12,9552 |

| 1 | болгарский лев | 37,4905 |

| 1 | бразильский реал | 16,1238 |

| 100 | венгерских форинтов | |

| 10 | гонконгских долларов | 79,5640 |

Курс ДОЛЛАРА в других Центробанках

| Нацбанк РБ | 1 USD | 1,9734 BYN |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ru » архив » 2018 » июль » 06

Ru » архив » 2018 » июль » 06 8% г/г май: +0.3% м/м +2.7% г/г . далее…

8% г/г май: +0.3% м/м +2.7% г/г . далее… 07 16:06 Курс доллара снижается после выхода отчета о безработице

07 16:06 Курс доллара снижается после выхода отчета о безработицеAGI Markets Monitor: обновление за июль 2018 г.

на континенте. После предыдущих обновлений в 2016 и 2017 годах , обновление за июль 2018 года продолжает отслеживать различные показатели африканских финансовых и валютных рынков в первой половине 2018 года (2018 h2) и предоставляет сводку событий за 2017 год. Мы предлагаем наши основные выводы о ключевых событиях, влияющих на экономику региона: рост цен на энергоносители, прибыль на некоторых африканских фондовых рынках, изменение настроений по суверенным облигациям и снижение в долларовом выражении для большинства валют региона.

на континенте. После предыдущих обновлений в 2016 и 2017 годах , обновление за июль 2018 года продолжает отслеживать различные показатели африканских финансовых и валютных рынков в первой половине 2018 года (2018 h2) и предоставляет сводку событий за 2017 год. Мы предлагаем наши основные выводы о ключевых событиях, влияющих на экономику региона: рост цен на энергоносители, прибыль на некоторых африканских фондовых рынках, изменение настроений по суверенным облигациям и снижение в долларовом выражении для большинства валют региона.Основные тенденции 2018 г. h2

- Товарные рынки: Цены на энергоносители и сельскохозяйственную продукцию выросли в 2018 г. h2, но цены на металлы немного снизились. В частности, на протяжении 2017 и 2018 гг. цены на энергоносители продолжали восстанавливаться после спада 2014 г., что негативно сказалось на макроэкономических условиях в странах-экспортерах нефти, таких как Ангола, Камерун, Чад, Габон, Нигерия и Республика Конго.

Повышение цен на нефть, которые выросли со среднемесячных 54 долларов за баррель в январе 2017 года до 73 долларов за баррель в мае 2018 года, частично ослабило фискальное давление на эти страны.

Повышение цен на нефть, которые выросли со среднемесячных 54 долларов за баррель в январе 2017 года до 73 долларов за баррель в мае 2018 года, частично ослабило фискальное давление на эти страны. - Рынки акций: В п. 2 2018 г. индекс MSCI Emerging Frontier Markets in Africa (кроме Южной Африки) превзошел контрольный показатель развивающихся рынков, в то время как фондовые рынки нескольких африканских стран, включая Гану, Кению и Нигерию, продолжали расти после заметных результатов. в 2017 году. Эти положительные результаты свидетельствуют о том, что некоторым африканским фондовым биржам на данный момент удалось справиться с опасениями инвесторов по поводу рисков, связанных с укреплением доллара США, ростом процентных ставок по казначейским обязательствам США и торговой напряженностью между США и Китаем.

- Рынки суверенных облигаций: Во второй половине 2018 г. отношение к суверенным облигациям африканских стран резко изменилось, поскольку спреды увеличились по сравнению с 2017 г. рост ставок казначейства США. Укрепление доллара возобновило опасения инвесторов по поводу того, что некоторые африканские страны могут быть не в состоянии погасить свои долги, номинированные в иностранной валюте.

- Валютные рынки: В то время как большинство африканских валют ослабли по отношению к доллару США во второй половине 2018 года, кенийский шиллинг и замбийская квача немного укрепились. Эти страны получили выгоду от притока иностранной валюты от офшорных инвесторов и международных компаний, в то время как многие страны, богатые природными ресурсами, все еще проводят фискальные корректировки и восстанавливают свои валютные резервы после резкого падения цен на сырьевые товары в 2014 году.

Повышение цен на нефть, которые выросли со среднемесячных 54 долларов за баррель в январе 2017 года до 73 долларов за баррель в мае 2018 года, частично ослабило фискальное давление на эти страны.

Повышение цен на нефть, которые выросли со среднемесячных 54 долларов за баррель в январе 2017 года до 73 долларов за баррель в мае 2018 года, частично ослабило фискальное давление на эти страны. рост ставок казначейства США. Укрепление доллара возобновило опасения инвесторов по поводу того, что некоторые африканские страны могут быть не в состоянии погасить свои долги, номинированные в иностранной валюте.

рост ставок казначейства США. Укрепление доллара возобновило опасения инвесторов по поводу того, что некоторые африканские страны могут быть не в состоянии погасить свои долги, номинированные в иностранной валюте.Посмотреть полный отчет здесь.

Получайте ежедневные обновления от Brookings

Введите адрес электронной почты— Комитет по альтернативным базовым ставкам

Этот переход необходим для более надежной и устойчивой финансовой системы и требует значительных скоординированных усилий.

Управление финансового надзора Великобритании (FCA) отвечает за регулирование LIBOR. Генеральный директор FCA Эндрю Бейли ясно дал понять, что публикация LIBOR не гарантируется после 2021 года, поэтому необходимо время, чтобы подготовиться к возможности того, что производство и доступность LIBOR могут быть прекращены навсегда. Переход от LIBOR важен, потому что потенциальное прерывание или прекращение действия LIBOR создает риск для финансовой стабильности, а также риск для отдельных фирм, подверженных риску LIBOR.

Хотя точный объем транзакций на рынках, лежащих в основе LIBOR, неизвестен, оценки показывают, что в обычный день объем трехмесячных оптовых транзакций по финансированию со стороны крупных мировых банков составлял около 500 миллионов долларов. Это очень мало по сравнению с финансовыми контрактами на сумму 200 трлн долларов США, привязанными к ставке LIBOR в долларах США.

ARRC определила Обеспеченную ставку финансирования овернайт (SOFR) как ставку, которая представляет собой наилучшую практику для использования в некоторых новых производных инструментах в долларах США и других финансовых контрактах. Чтобы поддержать переход на SOFR, ARRC разработал план пошагового перехода с конкретными шагами и сроками, предназначенными для поощрения внедрения SOFR. Чтобы создать достаточную ликвидность, ARRC сосредоточен на поддержке запуска и использования финансовых продуктов на основе SOFR на рынке и создании перспективной срочной ставки на основе SOFR.

Чтобы поддержать переход на SOFR, ARRC разработал план пошагового перехода с конкретными шагами и сроками, предназначенными для поощрения внедрения SOFR. Чтобы создать достаточную ликвидность, ARRC сосредоточен на поддержке запуска и использования финансовых продуктов на основе SOFR на рынке и создании перспективной срочной ставки на основе SOFR.

ARRC опубликовал рекомендуемые передовые методы, в которых излагаются ключевые этапы перехода, которые участники рынка должны стремиться выполнить по облигациям с плавающей процентной ставкой, бизнес-кредитам, потребительским кредитам, секьюритизации и деривативам. В передовой практике изложены рекомендуемые сроки, когда следует использовать надежную резервную формулировку, а также даты, после которых не следует проводить новую деятельность на основе USD LIBOR. Эти лучшие практики основаны на Целях ARRC на 2020 год, которые направлены на продвижение работы и миссии ARRC.

В дополнение к Плану пошагового перехода и рекомендуемым этапам перехода, ARRC также работает над устранением того факта, что многие контракты на продукты со ссылкой на ставку LIBOR в долларах США не учитывают должным образом возможность того, что ставка LIBOR больше не может быть использована. Чтобы защититься от этого риска, ARRC выпустила окончательную рекомендуемую формулировку резервного контракта USD LIBOR для наличных продуктов. Чтобы узнать больше о языке резервного контракта, посетите здесь.

Чтобы защититься от этого риска, ARRC выпустила окончательную рекомендуемую формулировку резервного контракта USD LIBOR для наличных продуктов. Чтобы узнать больше о языке резервного контракта, посетите здесь.

О SOFR (обеспеченная ставка финансирования овернайт)

В 2017 году ARRC выбрал SOFR в качестве ставки, которая представляет собой наилучшую практику для использования в некоторых новых производных долларах США и других финансовых контрактах, представляя собой предпочтительную альтернативу LIBOR в долларах США. SOFR — это широкая мера стоимости займа наличных овернайт, обеспеченного ценными бумагами Казначейства США, на рынке соглашений об обратном выкупе (РЕПО). Эта ставка является надежной, не подвержена риску прекращения и соответствует международным стандартам. Он подготовлен Федеральным резервным банком Нью-Йорка в сотрудничестве с Управлением финансовых исследований. Федеральный резервный банк Нью-Йорка публикует SOFR каждый рабочий день примерно в 8:00 утра по восточному времени.

SOFR является гораздо более устойчивой ставкой, чем LIBOR, из-за того, как она рассчитывается, а также из-за глубины и ликвидности лежащих в ее основе рынков. Как обеспеченная ставка овернайт, SOFR лучше отражает то, как сегодня финансовые учреждения финансируют себя. Объемы транзакций, лежащие в основе SOFR, регулярно составляют около 1 триллиона долларов в день. Объемы, лежащие в основе SOFR, намного больше, чем операции на любом другом денежном рынке США. Это делает курс прозрачным, репрезентативным для широкого круга участников рынка и защищающим его от попыток манипулирования. Кроме того, тот факт, что он получен с рынка репо казначейства США, означает, что, в отличие от LIBOR, ему не грозит исчезновение.

Чтобы объяснить, как участники рынка могут использовать SOFR в денежных продуктах, ARRC выпустил Руководство пользователя по SOFR. Этот документ основан на работе ARRC по разработке Плана пошагового перехода и затрагивает ряд тем, включая различия между использованием простых или составных средних значений SOFR, а также различия между расчетами платежей с использованием задолженностей или авансов соглашений. Кроме того, в сотрудничестве с Управлением финансовых исследований министерства финансов Федеральный резервный банк Нью-Йорка публикует три дневных средних значения SOFR: «30-дневное среднее значение SOFR», «90-дневный средний SOFR» и «180-дневный средний SOFR» в дополнение к дневному индексу, который позволяет рассчитывать сложные средние ставки за настраиваемые периоды времени: «Индекс SOFR». Предоставляя рассчитанные срочные ставки, которые можно легко цитируемые в контрактах, эти средние значения облегчают принятие SOFR

Кроме того, в сотрудничестве с Управлением финансовых исследований министерства финансов Федеральный резервный банк Нью-Йорка публикует три дневных средних значения SOFR: «30-дневное среднее значение SOFR», «90-дневный средний SOFR» и «180-дневный средний SOFR» в дополнение к дневному индексу, который позволяет рассчитывать сложные средние ставки за настраиваемые периоды времени: «Индекс SOFR». Предоставляя рассчитанные срочные ставки, которые можно легко цитируемые в контрактах, эти средние значения облегчают принятие SOFR

Кроме того, сотрудники Совета Федеральной резервной системы опубликовали примечание FEDS, которое включает данные об ориентировочных сложных средних значениях SOFR и, на основе предложенной ими методологии, предварительные оценки прогнозные срочные ставки, которые будут периодически обновляться. Данные предназначены только для информационных целей и призваны помочь участникам рынка лучше понять, как прогнозные срочные и составные SOFR могут вести себя с течением времени. ARRC поставила перед собой цель увидеть надежный , соответствующая IOSCO перспективная срочная ставка, созданная частным администратором, которая может использоваться в коммерческих контрактах после того, как рынки деривативов SOFR, на которых будет основываться срочная ставка, вырастут до достаточной глубины.

ARRC поставила перед собой цель увидеть надежный , соответствующая IOSCO перспективная срочная ставка, созданная частным администратором, которая может использоваться в коммерческих контрактах после того, как рынки деривативов SOFR, на которых будет основываться срочная ставка, вырастут до достаточной глубины.

План поэтапного перехода

Приведенный ниже план поэтапного перехода включает конкретные шаги и сроки, разработанные для поощрения внедрения SOFR. Временная шкала плана пошагового перехода показана ниже. 1

1. Инфраструктура для торговли фьючерсами и/или OIS по новому курсу создается членами ARRC.

- Ожидаемое завершение: 2018 h3

- Завершено 2018 ч2

2. Начинаются торги фьючерсами и/или двусторонними необработанными OIS, которые ссылаются на SOFR.

- Ожидаемое завершение: к концу 2018 г.

- Завершено в мае 2018 г. (CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.)

(CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.)

(CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.) 3. Торговля начинается в очищенных OIS, которые ссылаются на SOFR в текущей (EFFR) PAI и среде дисконтирования.

- Ожидаемое завершение: 1 кв. 2019 г.

- Завершено в июле 2018 г. (LCH провела клиринг своего первого процентного свопа со ссылкой на SOFR 18 июля 2018 г.)

4. CME и LCH преобразуют дисконтирование и PAI/PAA из EFFR в SOFR по всем непогашенным клиринговым своп-продуктам, номинированным в долларах США. Для CME конверсия применяется ко всем клиринговым продуктам процентных свопов в долларах США, включая свопы с фиксированной/плавающей процентной ставкой, индексные свопы овернайт, соглашения о форвардных ставках, свопы с нулевым купоном, базисные свопы и свопционы. Для LCH такими продуктами являются LIBOR в долларах США, федеральные фонды в долларах США, процентные свопы SOFR в долларах США и инфляционные свопы с нулевым купоном CPI в долларах США. Все новые контракты после даты конвертации будут использовать SOFR для дисконтирования и PAI для CME и LCH.

Все новые контракты после даты конвертации будут использовать SOFR для дисконтирования и PAI для CME и LCH.

- Ожидаемое завершение: 2 кв. 2021 г.

- Завершено по состоянию на конец рабочего дня 16 октября 2020 г.

5. Создание временной справочной ставки на основе рынков деривативов SOFR после того, как ликвидность станет достаточной для создания надежной ставки.

- Официально рекомендованы срочные ставки CME SOFR 29 июля 2021 г.

Версия для печати PDF

1 В первоначальной формулировке Плана пошагового перехода ARRC, изложенного во Втором отчете ARRC за 2017 г., было шесть шагов, причем на шаге 4 ККТ предоставляли выбор между SOFR и EFFR PAI. условия дисконтирования для новых сделок (к первому кварталу 2020 г.), а также шаг 5, на котором центральные контрагенты будут предлагать только PAI SOFR и условия дисконтирования для новых сделок (к второму кварталу 2021 г.