Как получить накопительную пенсию в 2023: заявление, сумма выплат

Я перешел в НПФ Сбербанка, и у меня сформировалось 330 000 Р накопительной пенсии и 120 000 Р инвестиционного дохода. Попытался забрать всю сумму целиком, так как я уже получаю пенсию, но мне отказали, поскольку у них работает правило 5%. Моя пенсия — 12 000 Р, а размер накопительной пенсии якобы меньше 5% по отношению к ней.

Что можно сделать в моем случае?

Алла Евгеньева

юрист

Александр, как я поняла, сейчас вы получаете пенсию 12 000 Р и у вас есть пенсионные накопления, в том числе инвестиционный доход, в размере 450 000 Р.

Расскажу, при каких условиях и в каком порядке вы можете получить эти деньги.

Когда можно получить пенсионные накопления

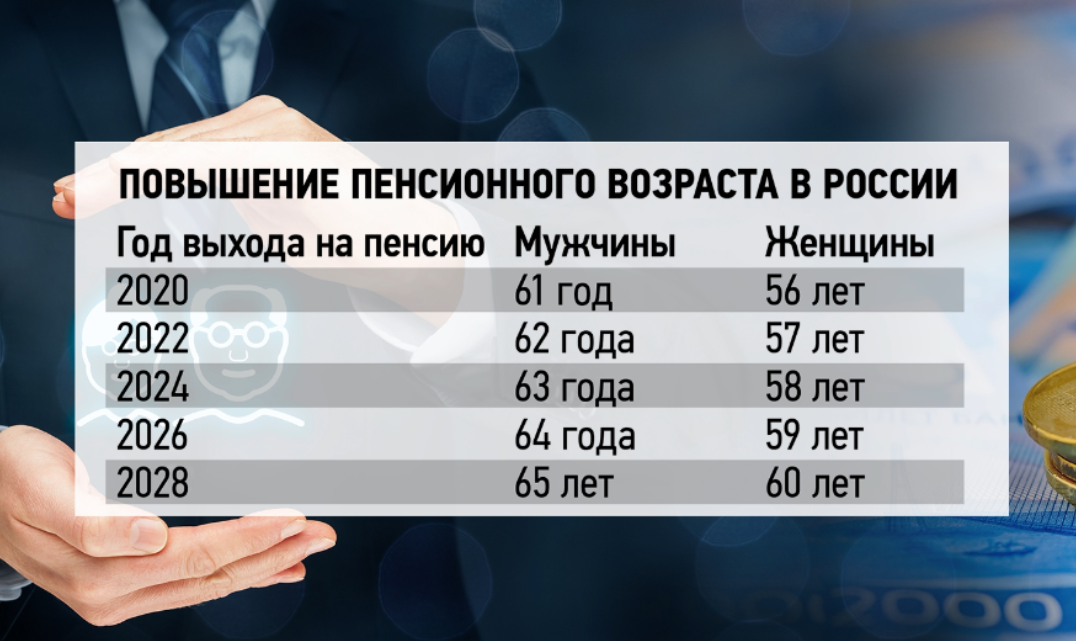

По общему правилу пенсионные накопления можно получить при достижении возраста 60 лет для мужчин и 55 лет для женщин.

Исключение предусмотрено для тех, кто был занят на особых работах, например с тяжелыми и опасными условиями труда, или работал в районах Крайнего Севера и приравненных к ним местностях. В этом случае получить пенсионные накопления можно раньше указанного возраста — при соблюдении условий, которые дают право на досрочное назначение пенсии по старости.

В этом случае получить пенсионные накопления можно раньше указанного возраста — при соблюдении условий, которые дают право на досрочное назначение пенсии по старости.

ч. 1 ст. 4 закона «О порядке финансирования выплат за счет средств пенсионных накоплений»

ч. 2 ст. 6 закона «О накопительной пенсии»

Если же человек умрет раньше, чем получит пенсионные накопления, право на них перейдет к наследникам умершего.

В каком виде можно получить накопления

Получить пенсионные накопления можно либо в виде накопительной пенсии, которая выплачивается ежемесячно, либо единовременно.

В 2023 году накопительная пенсия назначается при таких условиях:

- Достижение пенсионного возраста. В 2023 году это могут быть только те, кто не вышел на пенсию в 2022 году.

- Наличие страхового стажа не менее 14 лет.

- Индивидуальный пенсионный коэффициент, ИПК, минимум 25,8.

ст. 8, ч. 3 ст. 35 закона «О страховых пенсиях»

приложение № 3 к закону «О страховых пенсиях»

чч. 1—3 ст. 6 закона «О накопительной пенсии»

1—3 ст. 6 закона «О накопительной пенсии»

Накопительную пенсию можно получать без учета указанного возраста, если есть право на досрочное назначение страховой пенсии по старости.

Кроме того, чтобы ежемесячно получать накопительную пенсию, ее размер должен быть больше 5% по отношению к сумме накопительной и страховой пенсии с учетом фиксированной выплаты и ее повышений. Как считать размер накопительной пенсии, расскажу ниже.

Если условия не соблюдаются, в том числе если размер накопительной пенсии 5% и менее по отношению к сумме накопительной пенсии и пенсии по старости, получить пенсионные накопления можно только в виде единовременной выплаты.

Вы пишете, что вы пенсионер, но не указываете, какую именно пенсию получаете. От ее вида зависит то, как вы можете получить пенсионные накопления.

Например, если человеку выплачивают страховую пенсию по инвалидности и у него нет права на накопительную пенсию, то он может получить единовременную выплату при достижении 60 лет для мужчин и 55 лет для женщин. Предположу, что вы все-таки получаете страховую пенсию по старости. Значит, то, как вы будете получать пенсионные накопления, напрямую зависит от размера накопительной пенсии.

Предположу, что вы все-таки получаете страховую пенсию по старости. Значит, то, как вы будете получать пенсионные накопления, напрямую зависит от размера накопительной пенсии.

/guide/skolko-pensiya/

Как рассчитать пенсию по старости

Как рассчитывается размер накопительной пенсии и как ее получить

Размер накопительной пенсии рассчитывается достаточно просто: все пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты накопительной пенсии. Этот показатель ежегодно устанавливается в федеральном законе и на 2023 год составляет 264 месяца.

закон «Об ожидаемом периоде выплаты накопительной пенсии на 2023 год»

Если право на данную пенсию у вас возникнет в 2024 году и вы обратились за ее назначением, то размер вашей накопительной пенсии будет 1704,55 Р: 450 000 Р / 264 месяца. Эта сумма действительно превышает 5% от указанного вами размера пенсии, поэтому вы не можете получить пенсионные накопления единовременно. Но у вас есть право на назначение накопительной пенсии, которая будет выплачиваться ежемесячно. Она назначается пожизненно со дня обращения за ней.

Но у вас есть право на назначение накопительной пенсии, которая будет выплачиваться ежемесячно. Она назначается пожизненно со дня обращения за ней.

За установлением и выплатой накопительной пенсии необходимо обратиться к страховщику — в вашем случае НПФ Сбербанка — с заявлениями о назначении, выплате и доставке накопительной пенсии.

Обратите внимание, что размер накопительной пенсии я рассчитала с учетом того, что право на нее вы получите в 2024 году. Если право на данную пенсию у вас появится раньше, но вы не обратитесь за ее установлением, то размер накопительной пенсии может быть больше за счет сокращения ожидаемого периода выплаты. Этот период сокращается на 12 месяцев за каждый год, истекший со дня приобретения права.

ч. 3 ст. 7 закона «О накопительной пенсии»

Например, если право на накопительную пенсию у вас возникло с 1 августа 2023 года и вы обратитесь за ее назначением 1 августа 2024 года, то ожидаемый период выплаты составит не 264, а 252 месяца. В этом случае размер вашей накопительной пенсии будет больше — 1785,71 Р: 450 000 Р / 252 месяца.

Размер пенсии не изменится, если с момента возникновения права на нее и до назначения прошло менее года.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Как можно распорядиться накопительной частью трудовой пенсии — https://www.korenovsk.ru

Как можно распорядиться накопительной частью трудовой пенсии?

- ничего не делать

- перевести накопительную часть пенсии в УК

- перевести накопительную часть пенсии в НПФ

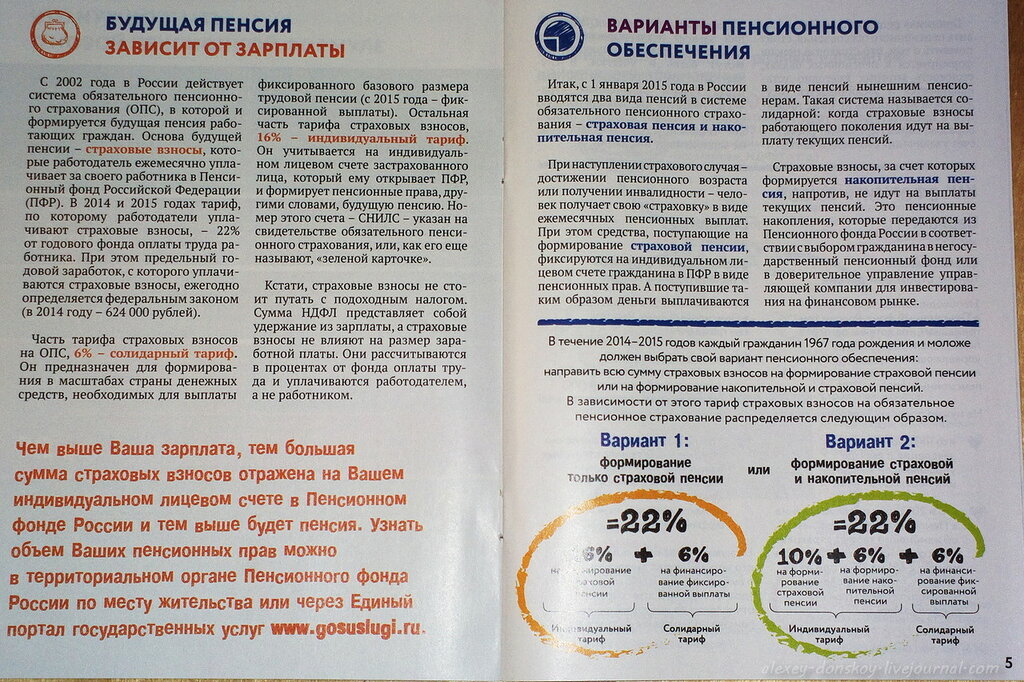

Итак, у Вас есть накопительная часть пенсии, которой Вы вольны распоряжаться, чтобы получить максимально хороший результат при выходе на пенсию. Что же можно с ней сделать? У Вас есть три пути.

Первый путь — ничего не делать. В таком случае, Ваша накопительная часть будет учитывается в Пенсионном фонде РФ и управлять ею будет государственная управляющая компания, т.е. Внешэкономбанк.

Второй путь — в качестве управляющей компании выбрать частную Управляющую компанию — УК (как это сделать, будет описано ниже). В этом случае Ваша накопительная часть будет все еще учитываться в Пенсионном фонде РФ, но управлять средствами будет уже не Внешэкономбанк, а выбранная Вами частная УК. У нее имеется больше возможностей для инвестирования и доходность, соответственно, может быть выше (как правило). К управлению накопительной частью пенсии допускаются лишь те управляющие компании, у которых заключен договор доверительного управления с Пенсионным фондом РФ.

В этом случае Ваша накопительная часть будет все еще учитываться в Пенсионном фонде РФ, но управлять средствами будет уже не Внешэкономбанк, а выбранная Вами частная УК. У нее имеется больше возможностей для инвестирования и доходность, соответственно, может быть выше (как правило). К управлению накопительной частью пенсии допускаются лишь те управляющие компании, у которых заключен договор доверительного управления с Пенсионным фондом РФ.

Управляющая компания — коммерческая организация (акционерное общество, общество с ограниченной (дополнительной) ответственностью), созданная в соответствии с законодательством Российской Федерации, имеющая лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Третий путь — перевести накопительную часть пенсии в Негосударственный пенсионный фонд — НПФ (как это сделать будет описано ниже). При выборе этого варианта, накопительная часть пенсии будет уже учитываться не в Пенсионном фонде РФ, а в НПФ, который вы выберите. Инвестировать средства накопительной части НПФ будет самостоятельно или же через УК, с которыми он заключил договор на осуществление этой деятельности. Следует отметить, что ПФР также ведет учет сумм накопительной части граждан, переданных в НПФ.

Инвестировать средства накопительной части НПФ будет самостоятельно или же через УК, с которыми он заключил договор на осуществление этой деятельности. Следует отметить, что ПФР также ведет учет сумм накопительной части граждан, переданных в НПФ.

Негосударственный пенсионный фонд — некоммерческая организация особая социального обеспечения, исключительными видами деятельности которой являются:

- деятельность по негосударственному пенсионному обеспечению участников фонда;

- деятельность в качестве страховщика по обязательному пенсионному страхованию;

- деятельность в качестве страховщика по профессиональному пенсионному страхованию.

Давайте теперь рассмотрим, что нам сулит каждый из вариантов, описанных выше.

Ваши действия относительно своей накопительной части пенсии | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

Ничего не делать, оставить средства в Пенсионном фонде РФ, их инвестированием займется государственная управляющая компания | Выбрать частную управляющую компанию (УК) для инвестирования средств | Выбрать Негосударственный пенсионный фонд (НПФ) и перевести туда накопительную часть своей пенсии |

Ваши права относительно накопительной части пенсии | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

-Перевести средства в другой НПФ или обратно в Пенсионный фонд РФ, выбрать другую УК. -Назначить правопреемника | ||

Расчетный срок выплаты | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

Не определен. | ||

Основные объекты вложения (согласно постановления правительства) | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

ВЭБ имеет право инвестировать в: | УК имеет право инвестировать в доходные инструменты (акции, корпоративные облигации). | НПФ имеет право самостоятельно размещать средства в государственные ценные бумаги и депозиты, но, как правило, размещают средства среди нескольких УК |

Доходность и риск | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

Доходность, как правило, ниже уровня инфляции. | Доходность, как правило, выше уровня инфляции. Есть риск убытков | Доходность, как правило, выше инфляции. Есть риск убытков |

Стоимость услуг | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

УК берет вознаграждение от дохода (не более 10%) Плюс вознаграждение спецдепу, плюс расходы ПФР на ведение ИЛС и плюс налоги. | Не более 15% от дохода, после вычета вознаграждения управляющей компании и специализированному депозитарию фонда и уплаченных налогов. | |

Открытость, прозрачность, подход к клиенту | ||

1-ый вариант | 2-ой вариант | 3-ий вариант |

-Предоставление информации о состоянии пенсионного счета на чаще, чем один раз в год | Информацию по счету не предоставляют | Информационная открытость и прозрачность Возможен доступ к ИЛС через интернет |

В результате можно сделать вывод, что лучше не быть «молчуном» относительно своей накопительной части пенсии и сделать выбор в пользу УК или НПФ. Это позволит в будущем иметь гораздо большую государственную пенсию.

Это позволит в будущем иметь гораздо большую государственную пенсию.

Архивы Выберите месяц Апрель 2023 Март 2023 Февраль 2023 Январь 2023 Декабрь 2022 Ноябрь 2022 Октябрь 2022 Сентябрь 2022 Август 2022 Июль 2022 Июнь 2022 Май 2022 Апрель 2022 Март 2022 Февраль 2022 Январь 2022 Декабрь 2021 Ноябрь 2021 Октябрь 2021 Сентябрь 2021 Август 2021 Июль 2021 Июнь 2021 Май 2021 Апрель 2021 Март 2021 Февраль 2021 Январь 2021 Декабрь 2020 Ноябрь 2020 Октябрь 2020 Сентябрь 2020 Август 2020 Июль 2020 Июнь 2020 Май 2020 Апрель 2020 Март 2020 Февраль 2020 Январь 2020 Декабрь 2019 Ноябрь 2019 Октябрь 2019 Сентябрь 2019 Август 2019 Июль 2019 Июнь 2019 Май 2019 Апрель 2019 Март 2019 Февраль 2019 Январь 2019 Декабрь 2018 Ноябрь 2018 Октябрь 2018 Сентябрь 2018 Август 2018 Июль 2018 Июнь 2018 Май 2018 Апрель 2018 Март 2018 Февраль 2018 Январь 2018 Декабрь 2017 Ноябрь 2017 Октябрь 2017 Сентябрь 2017 Август 2017 Июль 2017 Июнь 2017 Май 2017 Апрель 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010 Январь 2010 Декабрь 2009 Ноябрь 2009 Октябрь 2009 Сентябрь 2009 Август 2009 Июль 2009 Июнь 2009 Май 2009 Апрель 2009 Март 2009 Февраль 2009 Январь 2009 Декабрь 2008 Ноябрь 2008 Октябрь 2008 Сентябрь 2008 Август 2008 0

- Административные регламенты

- Нормативные документы

Куда делись все пенсии?

Год 1965, мистер Смит проработал в одной компании 35 лет. Г-н Смит собирается выйти на пенсию в следующем году и с нетерпением ждет получения полной пенсии, которая гарантирует ему поток доходов до конца его жизни. Это награда и выгода, которую он получает от своей компании за верность и упорный труд на протяжении всех этих лет.

Г-н Смит собирается выйти на пенсию в следующем году и с нетерпением ждет получения полной пенсии, которая гарантирует ему поток доходов до конца его жизни. Это награда и выгода, которую он получает от своей компании за верность и упорный труд на протяжении всех этих лет.

Эта пенсионная выплата позволит ему получать регулярную зарплату плюс пособия по социальному обеспечению во время выхода на пенсию.

Многим нынешним пенсионерам не так повезло. Дни работы в компании более 20 лет и получения солидной пенсии за пенсионные годы почти закончились, если вы не работаете на правительство или в несколько избранных компаний, которые все еще предлагают их. Исследование Towers Watson показало, что к концу 2013 года только 24% компаний из списка Fortune 500 предлагали какой-либо план с установленными выплатами.

Вы когда-нибудь задумывались, почему? Почему компании больше не предлагают пенсионные планы? Позволь мне объяснить.

В 1978 году Конгресс одобрил Закон о доходах от 1978 года , который разрешал планы 401(k). Этот закон был реализован в духе предоставления правительством работникам возможности выхода на пенсию за пределами стандартного пенсионного плана. Звучит довольно разумно, не так ли?

Этот закон был реализован в духе предоставления правительством работникам возможности выхода на пенсию за пределами стандартного пенсионного плана. Звучит довольно разумно, не так ли?

На самом деле крупные корпорации лоббировали в Конгрессе закрытие своих пенсионных планов, потому что они были слишком дорогими в управлении, а работодатель брал на себя все инвестиционные риски. Корпоративная Америка нуждалась в способе снижения затрат и переноса риска с компании на сотрудника. Конгресс был полон решимости создать дополнительные варианты, чтобы переключить финансирование с пенсионных планов, отсюда и рождение 401 (k).

Закон 401(k) предоставил компаниям альтернативу пенсионным планам, чтобы они больше не несли ответственности за выплаты своим пенсионерам. Помимо того, что работодатель продолжал создавать зарплату для вышедшего на пенсию сотрудника, у него был большой инвестиционный риск. Если бы основные инвестиции пенсионного плана не работали, компании пришлось бы добавить деньги в пенсионный план, чтобы убедиться, что он финансируется должным образом. Без соответствующего финансирования план провалится, и выплаты прекратятся.

Без соответствующего финансирования план провалится, и выплаты прекратятся.

Реализация 401(k) позволила планировать выход на пенсию для сегодняшних пенсионеров и рабочей силы. Сейчас для пенсионеров как никогда важно найти решения для собственного надежного и устойчивого дохода во время выхода на пенсию. Большинству пенсионеров придется рассчитывать на деньги в своем 401 (k), чтобы создать этот поток дохода.

Какое-то время получать такой доход из единовременной суммы было легко. С 1986 по 2000 год рынок вырос более чем на 1000%, поэтому было достаточно иметь большую кучу денег и «выковыривать их». Эксперты назвали это правилом 4 %, которое гласит, что если вы вычтете 4 % из своего портфеля, вы должны быть в состоянии получать доход от рынка, чтобы заменить 4 % и увеличить свой портфель, чтобы застраховаться от инфляции и, надеюсь, никогда не иссякнуть. без денег.

Однако из-за волатильности рынка, с которой мы столкнулись в последние несколько лет, мы стали свидетелями того, как правило 4% стало оспариваться. Уэйд Пфау, получивший образование в Принстоне экономист и профессор пенсионных доходов в Американском колледже финансовых услуг, сказал, что правило 4% следует скорректировать до правила 3%.

Уэйд Пфау, получивший образование в Принстоне экономист и профессор пенсионных доходов в Американском колледже финансовых услуг, сказал, что правило 4% следует скорректировать до правила 3%.

Правило 4% (теперь 3%) может оставить много вопросов, поскольку оно не так предсказуемо, как пенсия. Наличие пенсии при создании дохода может создать чувство уверенности, поскольку проверки будут продолжаться до конца вашей жизни, независимо от рынка.

Пенсия была на одну вещь меньше, о чем люди должны были думать в пенсионные годы, что вызывает вопрос: можно ли разработать план с таким же чувством уверенности и определенности?

Да.

Одно из лучших мест для поиска плана с пожизненным потоком дохода — страховые продукты, такие как аннуитеты. Аннуитет — это контракт, поддерживаемый страховой компанией, предлагающий возможность создать поток дохода, который застрахованный не может пережить.

Страховые компании используют таблицы ожидаемой продолжительности жизни, чтобы определить, сколько они могут выплатить клиенту в зависимости от возраста. Аннуитеты обычно могут дать вам более высокую скорость снятия средств, чем традиционные правила, которым нам сказали следовать.

Аннуитеты обычно могут дать вам более высокую скорость снятия средств, чем традиционные правила, которым нам сказали следовать.

С аннуитетами вы обычно отказываетесь от чего-то, чтобы исключить определенные риски. Например, вы можете получить часть индексированных процентов, но страховая компания гарантирует отсутствие убытков в случае очередного рыночного спада. Хотя аннуитеты могут не иметь такого же потенциала роста, как чистые рыночные инвестиции, они могут обеспечить дополнительное спокойствие при создании надежного, устойчивого плана получения дохода, который вы не сможете пережить.

Важно понимать, что основной источник дохода при выходе на пенсию, скорее всего, ляжет на плечи пенсионера. Партнерство со специалистом по пенсионному обеспечению может помочь в обучении, поскольку не все финансовые инструменты созданы одинаково. Наличие кого-то, кто может помочь сориентироваться и обучить вас тому, как достичь ваших пенсионных целей, может быть разницей между успешным выходом на пенсию и выходом на пенсию, наполненным неопределенностью.

Этот контент был предоставлен вам компанией Impact PartnersVoice. Аннуитетные гарантии обеспечиваются исключительно финансовой устойчивостью и способностью страховой компании-эмитента выплачивать страховые возмещения. Энтони Пасторе является лицензированным специалистом по страхованию, имеющим лицензию в Грузии.

О Глобальном проекте пенсионной статистики Страны по всему миру активно проводят пенсионную реформу, часто предполагающую более широкое использование накопительных пенсионных программ, управляемых частным сектором. Среди разработчиков политики и регуляторного сообщества, а также среди участников частного сектора растет потребность в сравнении программных разработок и опыта с другими странами. Поскольку механизмы накопительной пенсии, вероятно, будут играть все более важную роль в обеспечении пенсионного обеспечения во многих странах, а инвестиции пенсионных активов будут все больше влиять на рынки ценных бумаг в будущем, доступность точной, всеобъемлющей, сопоставимой и актуальной На сегодняшний день свод международной статистики является необходимым инструментом для политиков, регуляторов и участников рынка.

Проект глобальной пенсионной статистики (GPS) был запущен в 2002 году Рабочей группой ОЭСР по частным пенсиям и ее Целевой группой по пенсионной статистике. GPS предоставляет ценные средства для измерения и мониторинга пенсионной отрасли. Это позволяет проводить межстрановые сравнения текущих статистических данных и показателей по ключевым аспектам пенсионных систем в странах ОЭСР и странах, не входящих в ОЭСР. Данные собираются на постоянной основе, чтобы можно было легко выявить и проанализировать тенденции. Статистические данные охватывают широкий спектр показателей и относятся к широкому определению накопительных и частных пенсионных планов, которые сами подразделяются на подробные категории с использованием согласованных статистических концепций, определений и методологий.

Список административных источников, используемых в рамках проекта GPS ОЭСР

ОНЛАЙН СТАТИСТИЧЕСКАЯ БАЗА ДАННЫХ Доступ к бесплатным часто запрашиваемым пенсионным показателям в режиме онлайн можно получить непосредственно через OECD.

Запросы по умолчанию, относящиеся к важным показателям, также можно найти ниже: Структура пенсионных систем — Частные пенсионные планы могут финансироваться за счет пенсионных фондов, договоров пенсионного страхования, резервов или других средств (фондов, управляемых банком или инвестиционной компанией). Они могут быть связаны с трудовыми отношениями, что делает их профессиональными пенсионными планами, или они могут быть основаны на договорах между отдельными лицами и частными пенсионными фондами, что делает их личными пенсионными планами.

Пенсионные фонды: богатство и инвестиции — Эти показатели относятся к динамике активов пенсионных фондов и распределению активов.

Пенсионные фонды: пособия и взносы — Эти показатели относятся к динамике доходов и расходов пенсионных фондов.

Пенсионные фонды: Операционные расходы — Эти показатели включают все расходы, связанные с общим администрированием плана/фонда, которые учитываются как расходы плана/фонда (т.

Накопительные пенсионные системы в странах ОЭСР — Эти страновые характеристики, взятые из издания OECD Pensions Outlook за 2008 год, содержат краткое описание структуры накопительных частных пенсионных систем в отдельных странах ОЭСР. | | Документы и ссылки Пенсионные рынки в центре внимания

Пенсионный прогноз ОЭСР

Обзор бизнеса и финансов ОЭСР

ОЭСР, IOPS и Всемирный банк объединяют усилия для улучшения статистики частных пенсий, 2016 г.

Могут ли пенсионные фонды и компании по страхованию жизни выполнять свои обещания?, 2015

Старение и пенсии: проблемы, стоящие перед пенсионными системами, 2015 г. |

В отчет также включена специальная статья, посвященная потенциальному влиянию войны после вторжения России на Украину на портфели поставщиков пенсионных услуг.

В отчет также включена специальная статья, посвященная потенциальному влиянию войны после вторжения России на Украину на портфели поставщиков пенсионных услуг.

Stat: База данных пенсионных показателей.

Stat: База данных пенсионных показателей. Запросы по умолчанию предлагаются для пенсионных фондов, поэтому исключаются данные, относящиеся к системам бухгалтерского учета (как они существуют, например, в Австрии и Германии), договорам пенсионного страхования (доступны в большинстве стран ОЭСР) и фондам, управляемым как часть финансовых учреждений. Однако параметры по умолчанию можно изменить в соответствии с потребностями пользователей.

Запросы по умолчанию предлагаются для пенсионных фондов, поэтому исключаются данные, относящиеся к системам бухгалтерского учета (как они существуют, например, в Австрии и Германии), договорам пенсионного страхования (доступны в большинстве стран ОЭСР) и фондам, управляемым как часть финансовых учреждений. Однако параметры по умолчанию можно изменить в соответствии с потребностями пользователей. е. административные расходы и расходы на управление инвестициями). Эффективность частных пенсионных систем можно оценить, рассмотрев затраты по отношению к активам, находящимся под управлением.

е. административные расходы и расходы на управление инвестициями). Эффективность частных пенсионных систем можно оценить, рассмотрев затраты по отношению к активам, находящимся под управлением.