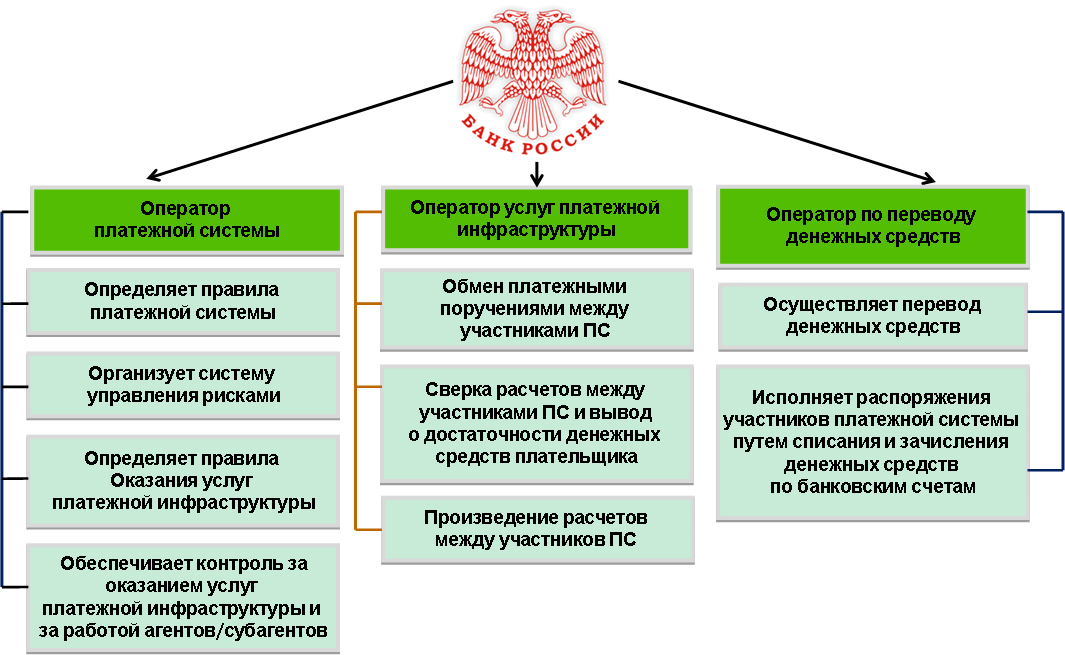

Департамент финансово-банковской деятельности и инвестиционного развития Минэкономразвития России дал разъяснение по вопросу размещения информации в Едином федеральном реестре сведений о фактах деятельности юридических лиц

О направлении информации

Департамент финансово-банковской деятельности и инвестиционного развития Минэкономразвития России (далее — Департамент) рассмотрел обращение ЗАО «Интерфакс» от 29 сентября 2016 г. № 1Б4777 по вопросу размещения информации в Едином федеральном реестре сведений о фактах деятельности юридических лиц и сообщает:

Статьей 11 Федерального закона от 3 июля 2016 г. № 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон № 360-ФЗ) статья 5 Федерального закона от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях» (далее — Закон № 315-ФЗ) дополнена частью 5, предусматривающей введение обязанности членов саморегулируемых организаций вносить сведения о своем членстве в саморегулируемой организации в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

В соответствии со статьей 4 Гражданского кодекса Российской федерации акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие.

Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом.

Следует отметить, что в соответствии с пунктом 2 статьи 21 Закона № 360-ФЗ указанная обязанность возникает у членов саморегулируемой организации с 1 октября 2016 г.

При этом обращаем внимание, что в переходных положениях Закопа № 360-ФЗ не содержится норм, предусматривающих, что члены саморегулируемых организаций, которые на момент вступления в силу соответствующих положепий Закона № 360-ФЗ уже являлись членами саморегулируемых организаций обязаны вносить сведения в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц.

Вместе с тем необходимо отметить, что в случае прекращения членства в саморегулируемой организации лицом, который до момента вступления в силу пункта 5 статьи 5 Закона № 315-ФЗ в редакции Закона № 360-ФЗ являлся членом саморегулируемой организации, сведения о прекращении деятельности в саморегулируемой организации такого лица, подлежат внесению в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц.

Для просмотра

Письмо департамента финансово-банковской деятельности и инвестиционного развития Минэкономразвития России № Д224-1139 от 18.10.2016 кликните по этой ссылке.

Органы власти и вышестоящие организации

Новости НОПРИЗ

Подборка нормативных актов от НОПРИЗ с 09 по 31 января 2023

Об утверждении формы выписки из реестра членов саморегулируемой организации

Подборка нормативных актов от НОПРИЗ с 26.11.22 по 26.12.22

Все документы

Актуальные ссылки

ПЕРЕЧЕНЬ ДЕПАРТАМЕНТОВ (ПОДВЕДОМСТВЕННЫХ МИНИСТЕРСТВУ ФЕДЕРАЛЬНЫХ СЛУЖБ), ЯВЛЯЮЩИХСЯ ОТВЕТСТВЕННЫМИ ИСПОЛНИТЕЛЯМИ ПОДПРОГРАММ (ДЕПАРТАМЕНТАМИ, ОТВЕТСТВЕННЫМИ ЗА ВЫПОЛНЕНИЕ ФУНКЦИЙ ГОСУДАРСТВЕННОГО ЗАКАЗЧИКА

Приложение N 1

к Порядку организации в Минэкономразвития

России работы по разработке, реализации

и оценке эффективности государственной

программы Российской Федерации

«Экономическое развитие и инновационная

экономика», ответственным исполнителем

которой является Министерство

N п/п | Наименование подпрограммы (федеральной целевой программы) | Департамент (подведомственная Министерству федеральная служба) — ответственный исполнитель подпрограммы (департамент, ответственный за выполнение функций государственного заказчика — координатора (государственного заказчика) федеральных целевых программ, по которым Минэкономразвития России является государственным заказчиком — координатором (государственным заказчиком) | Департамент — куратор подпрограммы | Департамент (подведомственная Министерству федеральная служба) — участник подпрограммы (департамент, ответственный за выполнение функций государственного заказчика — координатора (государственного заказчика) федеральных целевых программ, по которым Минэкономразвития России является государственным заказчиком — координатором (государственным заказчиком) |

1 | Инвестиционный климат | Департамент инвестиционной политики и развития предпринимательства | Отсутствует | Департамент финансово-банковской деятельности и инвестиционного развития |

Департамент оценки регулирующего воздействия | ||||

Департамент регионального развития | ||||

Департамент развития секторов экономики | ||||

Департамент конкуренции, энергоэффективности и экологии | ||||

2 | Развитие малого и среднего предпринимательства | Департамент инвестиционной политики и развития предпринимательства | Отсутствует | Департамент стратегического развития и инноваций |

3 | Государственная регистрация прав, кадастр и картография | Департамент недвижимости | Отсутствует | Отсутствует |

4 | Совершенствование системы государственного управления | Департамент государственного управления | Отсутствует | Росаккредитация |

Департамент контрольно-надзорной и разрешительной деятельности | ||||

Департамент правовых основ цифровой экономики | ||||

5 | Стимулирование инноваций | Департамент стратегического развития и инноваций | Отсутствует | Департамент управления делами |

Департамент производительности и эффективности | ||||

Департамент социального развития | ||||

Роспатент | ||||

6 | Развитие антимонопольного и тарифного регулирования, конкуренции и повышение эффективности антимонопольного контроля | Отсутствует | Департамент государственного регулирования тарифов и инфраструктурных реформ | Отсутствует |

Департамент управления делами (в части согласования параметров финансового обеспечения подпрограммы, в том числе в системе «Электронный бюджет» | ||||

7 | Управленческие кадры | Департамент управления делами | Отсутствует | Департамент производительности и эффективности |

8 | Совершенствование системы государственного стратегического управления | Департамент макроэкономического анализа и прогнозирования | Отсутствует | Департамент управления делами |

Департамент проектного управления | ||||

Департамент государственных целевых программ и капитальных вложений | ||||

Департамент социального развития | ||||

Департамент бюджетного планирования и государственных программ | ||||

Департамент развития секторов экономики | ||||

Департамент планирования территориального развития | ||||

Департамент регионального развития | ||||

Росстат | ||||

9 | Официальная статистика | Росстат | Департамент государственного управления | Отсутствует |

10 | Создание и развитие инновационного центра «Сколково» | Отсутствует | Департамент стратегического развития и инноваций | Отсутствует |

11 | Федеральная целевая программа «Развитие единой государственной системы регистрации прав и кадастрового учета недвижимости (2014 — 2020 годы)» | Департамент недвижимости | Отсутствует | Отсутствует |

12 | Подпрограмма Д «Энергосбережение и повышение энергетической эффективности» | Департамент конкуренции, энергоэффективности и экологии | Отсутствует | Отсутствует |

инвестиционных программ банка | Министерство финансов США

Цель и обзор программы

Казначейство инвестировало около 245 миллиардов долларов США в рамках пяти отдельных банковских программ. Каждая из этих программ была создана для достижения разных целей в рамках общих усилий по стабилизации банковской системы Америки.

Каждая из этих программ была создана для достижения разных целей в рамках общих усилий по стабилизации банковской системы Америки.

Казначейство уже вернуло сумму, превышающую сумму, вложенную в банки по программе TARP. Налогоплательщики начали получать положительную отдачу от своих банковских инвестиций в марте 2011 года. Каждый дополнительный доллар, полученный от банковских инвестиций TARP, представляет собой дополнительную прибыль для налогоплательщиков.

Ключевые факты

- Инвестиционные программы банка TARP помогли стабилизировать банковскую систему.

- средств TARP были инвестированы как в крупные, так и в мелкие банковские учреждения.

- Банковские программы TARP принесли значительную прибыль налогоплательщикам. По состоянию на 31 октября 2016 г. Казначейство вернуло 275,2 млрд долл. США за счет погашения задолженности и других доходов, что на 30,1 млрд долл. США больше первоначально инвестированных 245,1 млрд долл. США.

- Деньги налогоплательщиков больше не инвестируются в банки в соответствии с TARP.

Краткий обзор банковских программ

- Программа гарантирования активов (AGP)

В рамках Программы гарантирования активов (AGP) правительство поддерживало учреждения, банкротство которых могло бы нанести серьезный ущерб финансовой системе и экономике в целом.

- Программа надзорной оценки капитала (SCAP) и Программа капитальной помощи (CAP)

г. Казначейство работало с федеральными органами банковского регулирования над разработкой всестороннего «стресс-теста», известного как Программа надзорной оценки капитала (SCAP), для определения состояния 19 крупнейших банковских холдинговых компаний. Это оказалось важным шагом для восстановления доверия к финансовой системе и возобновления кредитных потоков.

- Программа капитальных закупок (CPP)

Программа капитальных закупок (CPP) была запущена для стабилизации финансовой системы путем предоставления капитала жизнеспособным финансовым учреждениям всех размеров по всей стране.

- Инициатива общественного развития (CDCI)

Казначейство создало Инициативу развития сообщества (CDCI) 3 февраля 2010 года, чтобы помочь жизнеспособным сертифицированным финансовым учреждениям развития сообщества и сообществам, которые они обслуживают, справиться с последствиями финансового кризиса.

- Адресная инвестиционная программа (ТИП)

Казначейство учредило Целевую инвестиционную программу (TIP) в декабре 2008 года. Программа предоставила Министерству финансов необходимую гибкость для предоставления дополнительного или нового финансирования финансовым учреждениям, которые имели решающее значение для функционирования финансовой системы.

О программе развития банковского сектора

- Существующие районы развития банковского дела

- Формы заявлений и инструкции

Что такое программа BDD?

Программа Banking Development District или BDD — это программа, направленная на поощрение открытия банковских отделений в районах штата Нью-Йорк, где существует очевидная потребность в банковских услугах, в знак признания того факта, что банковские учреждения могут играть важную роль в содействие индивидуальному богатству, развитию общества и возрождению. Например:

Например:

- Банки и кредитные союзы являются источником капитала для местных предприятий, что способствует созданию рабочих мест;

- Банки и кредитные союзы являются источником капитала для ипотечных кредитов, что увеличивает количество домовладельцев и позволяет улучшать дома;

- Банки и кредитные союзы предоставляют услуги, которые позволяют физическим лицам обналичивать чеки, оплачивать счета и переводить деньги дешевле, чем другие виды финансовых учреждений, например, обналичивающие чеки; и

- Банки и кредитные союзы помогают людям создавать богатство с помощью сберегательных программ и других банковских услуг.

В связи с этим программа BDD направлена на:

- Сокращение числа жителей Нью-Йорка, не имеющих и не получающих банковских услуг;

- Расширение доступа к кредитам для потребителей и малого бизнеса;

- Уменьшить зависимость от альтернативных поставщиков финансовых услуг; и

- Продвигайте сознание создания активов.

Несмотря на то, что организация может видеть долгосрочный потенциал филиала в новом обслуживаемом районе, в краткосрочной перспективе часто возникают опасения, что может пройти несколько лет, прежде чем филиал сможет привлечь достаточно розничных депозитов, чтобы стать жизнеспособным.

В целях поощрения участия в программе BDD банкам и кредитным союзам, открывающим отделения в недостаточно обслуживаемых районах, предоставляются субсидируемые государственные вклады на сумму 10 миллионов долларов и другие льготы. Банки и кредитные союзы, успешно подавшие заявку на получение статуса BDD, имеют право на получение депозитов по ставкам ниже рыночных от штата Нью-Йорк. Эти депозиты предназначены для снижения финансового риска, которому может подвергнуться филиал при открытии в недостаточно обслуживаемом сообществе.

История и авторитет

Законодательное собрание штата Нью-Йорк создало программу BDD в 1997 году, приняв Закон о банковской деятельности §96-d, который вступил в силу 1 января 1998 года. Программа была разработана для поощрения открытия банковских отделений в районах штата Нью-Йорк с потребность в банковских услугах. По состоянию на 12 декабря 2019 г. в §96-d были внесены поправки, в соответствии с которыми кредитные союзы являются банковскими учреждениями, имеющими право участвовать в программе BDD.

Программа была разработана для поощрения открытия банковских отделений в районах штата Нью-Йорк с потребность в банковских услугах. По состоянию на 12 декабря 2019 г. в §96-d были внесены поправки, в соответствии с которыми кредитные союзы являются банковскими учреждениями, имеющими право участвовать в программе BDD.

Целью закона является поощрение создания отделений банков и кредитных союзов в таких районах развития банковского дела для расширения доступа потребителей к банковским услугам и содействия местному экономическому развитию. Потребители с недостаточным уровнем обслуживания могут проживать в городских или сельских районах, которые могут иметь разные уровни дохода, демографические характеристики и плотность населения. Ожидается, что вне зависимости от характеристик района более широкий доступ к банковским услугам побудит жителей этого района, которые могут не иметь (или иметь ограниченные) связи с банками, стать частью финансового мейнстрима. Кроме того, ожидается, что создание отделения банка или кредитного союза послужит основой для стимулирования местной экономики за счет расширения доступа к капиталу для местных предприятий. Это будет способствовать долгосрочному экономическому развитию, созданию рабочих мест, а также стабилизации и возрождению общества.

Это будет способствовать долгосрочному экономическому развитию, созданию рабочих мест, а также стабилизации и возрождению общества.

Закон о банковской деятельности 96-d и другие соответствующие поправки (см. ниже) разрешают муниципалитетам размещать средства по ставкам ниже рыночных в отделениях банков и кредитных союзов, расположенных в BDD, включая отделения государственных или федерально регулируемых сберегательных банков, сберегательных и кредитных учреждений. , кредитные союзы, зарегистрированные штатом, и кредитные союзы, зарегистрированные на федеральном уровне.

Связанные законы и правила

Полномочия на программу BDD можно найти в следующих соответствующих законах и правилах:

- § 96-д. Районы банковского развития Общий муниципальный закон

- — §10(2)(c) Депозиты государственных денег; безопасность

- Закон о государственных финансах §105(6) Депозиты в банках

- Закон о налоге на недвижимость § 485-F Банковские районы развития

- Общий муниципальный закон, статья 16 § 6266-d(5)(b) Программа развития городов и сообществ

- Часть 8 Общих правил Банковского совета

Квалификационные требования

В соответствии с действующим Законом о банках только банки, трастовые компании или национальные банки (включая сберегательные банки и ссудо-сберегательные ассоциации) и кредитные союзы, зарегистрированные на уровне штата или на федеральном уровне, имеют право участвовать в программе BDD.

Банк или кредитный союз должны совместно с местными органами власти (округ, город или деревня) подать заявку на определение зоны BDD. В заявке должны быть четко определены географические границы предлагаемого района и должно быть продемонстрировано не только то, что население серьезно нуждается в банковских услугах, но и то, что существующие поблизости финансовые учреждения не удовлетворяют эту потребность. Заявитель также должен показать, что, открывая новый филиал в предлагаемом районе, учреждение готово удовлетворить конкретную выявленную неудовлетворенную потребность и что существует сильная поддержка сообщества для присвоения статуса BDD. Заявление может быть подано банком или кредитным союзом, у которых уже есть отделение банка в такой местности, при условии, что отделение было открыто после 31 декабря 19 года.96.

Требования BDD дополняют любые требования, установленные Департаментом налогообложения и финансов и Контролером штата Нью-Йорк в отношении депозитов государственных средств и Советом по управлению недвижимостью штата Нью-Йорк в отношении налога на недвижимость. исключения, которые могут быть доступны банкам в районе банковского развития.

исключения, которые могут быть доступны банкам в районе банковского развития.

Программа BDD г. Нью-Йорка

В 2003 г. город Нью-Йорк принял §1524 Устава г. Нью-Йорка, создав аналогичную программу BDD, разрешающую размещение городских средств по ставке ниже рыночной во вновь созданных отделениях банка BDD, расположенных в любом из пять районов. Программа управляется Банковской комиссией города Нью-Йорка, в состав которой входят представители офиса мэра, контролера Нью-Йорка и комиссара финансов Нью-Йорка. Комиссия определяет, какие банки имеют право на получение городских фондов.

Чтобы иметь право на участие, филиал должен быть открыт после того, как район был определен Департаментом как BDD, или филиал должен быть одобрен Департаментом для присвоения статуса BDD и открыт 1 января 1997 г. или позже. Если заявление BDD будет одобрен, успешный заявитель NYC BDD может получить дополнительные 20 миллионов долларов в виде субсидируемых депозитов от города Нью-Йорка.

Рабочая группа по развитию банковской деятельности и Расширенная программа BDD

В конце 2004 года Департамент (в то время известный как Банковский департамент штата Нью-Йорк) вместе с несколькими агентствами штата и города Нью-Йорк сформировал Рабочую группу по развитию банковской деятельности для продвигать недавно созданную программу BDD в Нью-Йорке. В состав Рабочей группы по развитию банковского дела входили Департамент, Государственный контролер, Empire State Development Corporation, Нью-Йоркский контролер, Департамент финансов Нью-Йорка, Жилищное управление Нью-Йорка, Департамент услуг малого бизнеса Нью-Йорка, Корпорация экономического развития Нью-Йорка и Управление строительства школ Нью-Йорка.

Рабочая группа определила 11 населенных пунктов Нью-Йорка, которым явно не хватало банковских услуг, и разработала набор дополнительных стимулов для штата и города, чтобы повысить привлекательность программы для банков и побудить их открыть филиал в одном из указанных районов.

Любой BDD, установленный в одном из этих сообществ, известен как «Расширенный BDD» из-за дополнительных стимулов. В результате информационно-разъяснительной работы рабочей группы было определено в общей сложности шесть «обогащенных BDD».

10 лет спустя: обзор программы развития банковского дела

В 2009 году Департамент провел тщательный анализ программы развития банковского дела (BDD).

Признавая потенциал программы BDD по содействию экономическому развитию сообществ и ускорению создания благосостояния для отдельных лиц, Департамент решил провести обзор программы BDD в связи с 10-летней годовщиной ее работы. Обзор был разработан для выявления сильных и слабых сторон программы в том виде, в каком она действует в настоящее время, и оказания помощи Департаменту в разработке соответствующих мер, которые будут опираться на эти сильные стороны и устранять (насколько это возможно) выявленные недостатки.

Показатели, использованные для обзора, включали письменные опросы участвующих банков BDD, которые были назначены в рамках программы, и некоторых общественных организаций в этих 38 округах, публичные слушания (в северной и нижней части штата) по работе программы и собранная информация из годовых отчетов о деятельности, представляемых филиалами БДД в Департамент.