Примеры заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера — Формы документов, связанных с противодействием коррупции, для заполнения

Примеры заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера — Формы документов, связанных с противодействием коррупции, для заполнения — Главное управление МЧС России по Республике ДагестанПравительство Российской Федерации

Сайты ГУ по округам Портал МЧС России

Версия для слабовидящих

Поиск

Закрыть Раскрыть фильтры Искать повсей фразе

отдельным словам

Публикация не ранее

Публикация не позднее

Тип раздела Весь сайтГлавное управлениеДеятельностьДокументыПресс-центрНовости

Центральный аппарат

Центральный федеральный округ

- г.

Москва

Москва - Белгородская область

- Брянская область

- Владимирская область

- Воронежская область

- Ивановская область

- Калужская область

- Курская область

- Липецкая область

- Московская область

- Орловская область

- Рязанская область

- Смоленская область

- Тамбовская область

- Тверская область

- Тульская область

- Ярославская область

Москва

МоскваПриволжский федеральный округ

- Республика Марий Эл

- Республика Мордовия

- Республика Татарстан

- Удмуртская Республика

- Чувашская Республика

- Кировская область

- Нижегородская область

- Оренбургская область

- Пензенская область

- Пермский край

- Саратовская область

- Ульяновская область

Северо-Западный федеральный округ

- Республика Карелия

- Республика Коми

- Архангельская область

- Вологодская область

- Калининградская область

- Ленинградская область

- Мурманская область

- Новгородская область

- Псковская область

- г. Санкт-Петербург

- Ненецкий АО

Санкт-Петербург

Санкт-ПетербургЮжный федеральный округ

- Республика Адыгея

- Республика Калмыкия

- Краснодарский край

- Астраханская область

- Волгоградская область

- Ростовская область

- Республика Крым

- г. Севастополь

Северо-Кавказский федеральный округ

- Республика Дагестан

- Республика Ингушетия

- Кабардино-Балкарская Республика

- Карачаево-Черкесская Республика

- Республика Северная Осетия — Алания

- Ставропольский край

- Чеченская Республика

Уральский федеральный округ

- Курганская область

- Свердловская область

- Челябинская область

- Ямало-Ненецкий АО

- Ханты-Мансийский АО

Сибирский федеральный округ

- Республика Алтай

- Республика Тыва

- Республика Хакасия

- Алтайский край

- Красноярский край

- Иркутская область

- Кемеровская область — Кузбасс

- Омская область

- Томская область

Дальневосточный федеральный округ

- Республика Бурятия

- Республика Саха (Якутия)

- Приморский край

- Хабаровский край

- Амурская область

- Камчатский край

- Магаданская область

- Сахалинская область

- Еврейская АО

- Чукотский АО

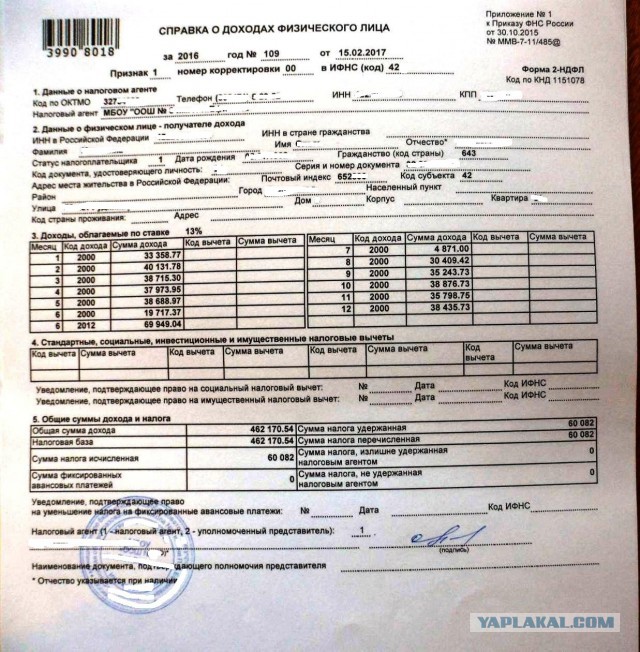

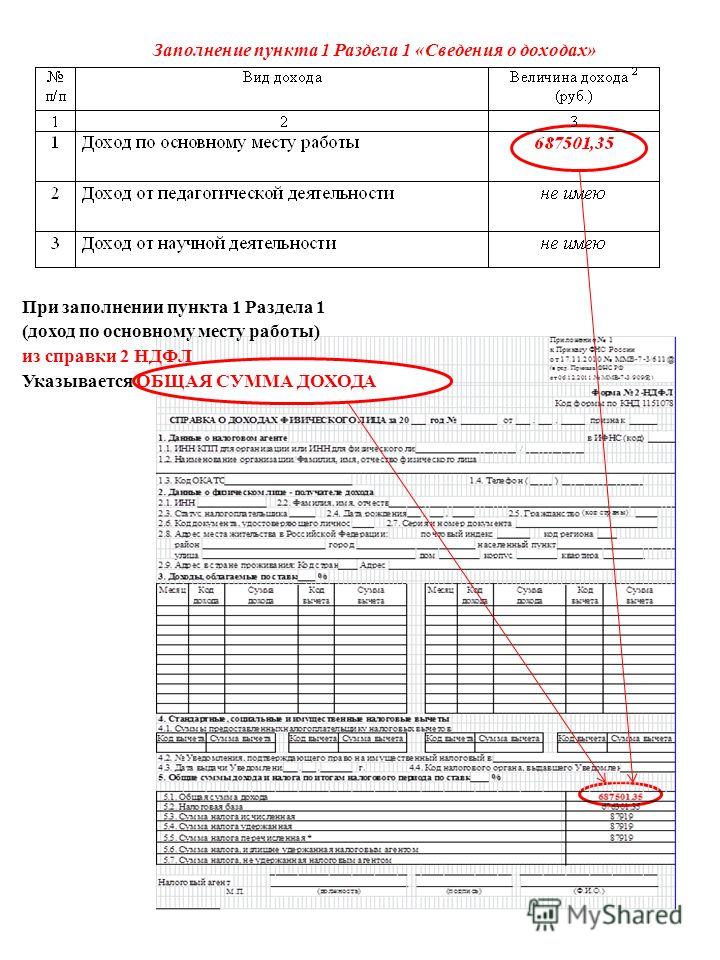

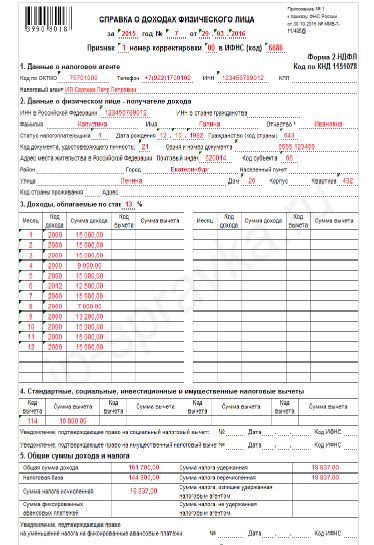

Пример заполнения справки — Государственный гражданский служащий

DOCX, 39. 7 kB

7 kB

Пример заполнения справки — Супруга (супруг) государственного гражданского служащего

DOCX, 35.5 kB

Скачать DOCX, 35.5 kBПОРЯДОК ЗАПОЛНЕНИЯ СПРАВКИ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА \ КонсультантПлюс

- Главная

- Документы

- ПОРЯДОК ЗАПОЛНЕНИЯ СПРАВКИ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА

Документ не применяется. Подробнее см. Справку

Инструкция Госналогслужбы РФ от 29.06.1995 N 35 (ред. от 04.04.2000) «По применению Закона Российской Федерации «О подоходном налоге с физических лиц» (Зарегистрировано в Минюсте РФ 21.07.1995 N 911)

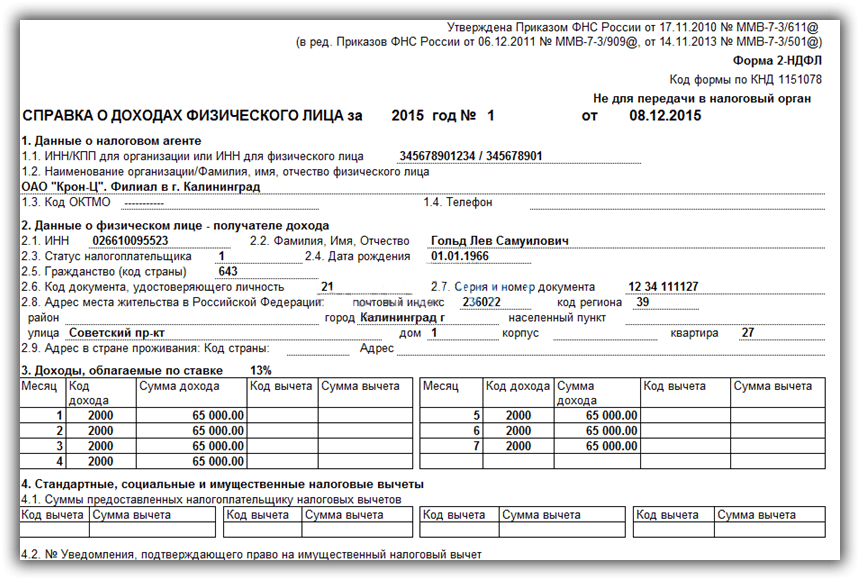

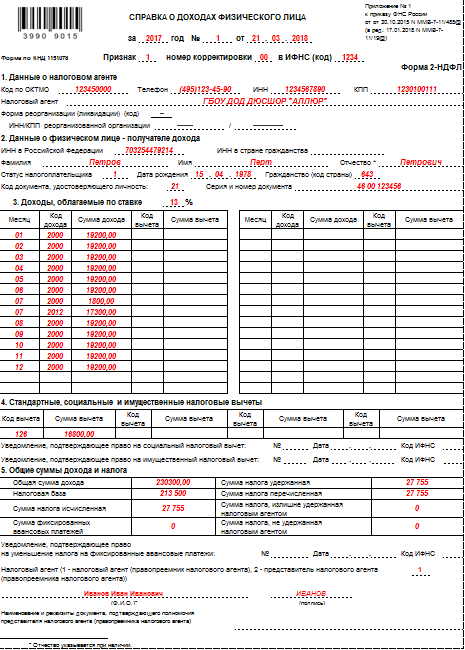

ПОРЯДОК

ЗАПОЛНЕНИЯ СПРАВКИ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА

Представление сведений о доходах физических лиц в соответствии с Законом Российской Федерации «О подоходном налоге с физических лиц» распространяется на налоговых агентов (организации; индивидуальных предпринимателей, включая физических лиц, занимающихся частной нотариальной практикой, — далее индивидуальные предприниматели), выплачивающих физическим лицам доходы, подлежащие обложению подоходным налогом.

Сведения о доходах физических лиц на бумажных носителях заполняются по форме, приведенной в приложении N 3 «Справка о доходах физического лица» (далее — «Справка»). Сведения о доходах физических лиц на магнитных носителях составляются в соответствии с «Требованиями к составу и структуре информации о доходах физических лиц, представляемой организациями и иными работодателями на магнитных носителях», приведенными в приложении N 14 к настоящей Инструкции. Справки на бумажном носителе заполняются машинописным текстом, исправления не допускаются.

Форма Справки на бумажном носителе предназначена для автоматизированной обработки с использованием технологии сканирования. Налоговые органы, в которых осуществляется автоматизированная обработка сведений о доходах физических лиц с использованием технологии сканирования, обеспечивают налоговых агентов специальными машиночитаемыми бланками Справок.

При заполнении бланка Справки, предназначенного для автоматизированной обработки с использованием технологии сканирования, необходимо соблюдать следующие правила:

1. Справка может заполняться на лазерном, матричном или струйном принтерах, а также на пишущей машинке.

2. Информация должна быть расположена строго в пределах отведенного для нее поля, ограниченного специальной рамкой внутри поля ввода. Не допускается делать исправления. Печать должна проставляться строго в отведенной для нее области, отмеченной окружностью в левом нижнем углу Справки.

3. При заполнении бланка Справки на пишущей машинке предварительно следует подобрать положение листа бумаги по пробному полю. Пробное поле находится в левом верхнем углу Справки. Пробное поле может быть заполнено любыми символами или оставлено пустым. При попадании в это поле обеспечивается точное попадание в поля ввода других строк без дополнительного ручного прокручивания листа. Таким образом, для попадания в поля ввода формы достаточно использовать только клавишу возврата каретки для перемещения между строками.

4. При заполнении формы Справки на любом типе принтера необходимо использовать моноширинный шрифт типа «Courier» с размером 12 пунктов с двойным расстоянием между строками. Пробное поле в Справке расположено таким образом, что при распечатывании в текстовом режиме самый первый символ попадает в пробное поле, а остальная информация гарантированно попадает в соответствующие поля.

5. Если заполнение осуществляется на матричном принтере, следует использовать режим качественной печати («letter — quality», NLQ) вместо режима черновой печати («draft mode»).

6. При представлении Справок в налоговый орган бланки не должны быть повреждены, не проколоты дыроколом.

Для заполнения Справки о доходах на бумажных или магнитных носителях используются данные, содержащиеся в Налоговой карточке по учету доходов и подоходного налога, форма которой приведена в приложении N 7 к настоящей Инструкции, а также справочная информация, приведенная в приложениях N N 9 и 14 к настоящей Инструкции.

В Справке отражаются сведения о доходах, выплаченных источником дохода (организацией или индивидуальным предпринимателем, включая частнопрактикующих нотариусов) физическому лицу, суммах скидок, расходов, вычетов, суммах подоходного налога, исчисленного и удержанного этим источником выплаты. Все показатели отражаются в строгом соответствии с приведенными примерами в приложениях N 3 и 14 к настоящей Инструкции. В том случае, если какой-либо из показателей, предусмотренных в форме Справки о доходах, отсутствует, то поле такого показателя не заполняется. Незаполненные поля прочеркивать нельзя. Все суммы, за исключением сумм подоходного налога, отражаются в рублях и копейках через десятичную точку. Суммы подоходного налога отражаются в целых рублях по правилам округления. При заполнении бланка Справки, предназначенного для сканирования, при отсутствии в данных копеек ставится знак «=».

Представление сведений о доходах, исчисленных и удержанных суммах налога осуществляется отдельно по каждому источнику выплаты.

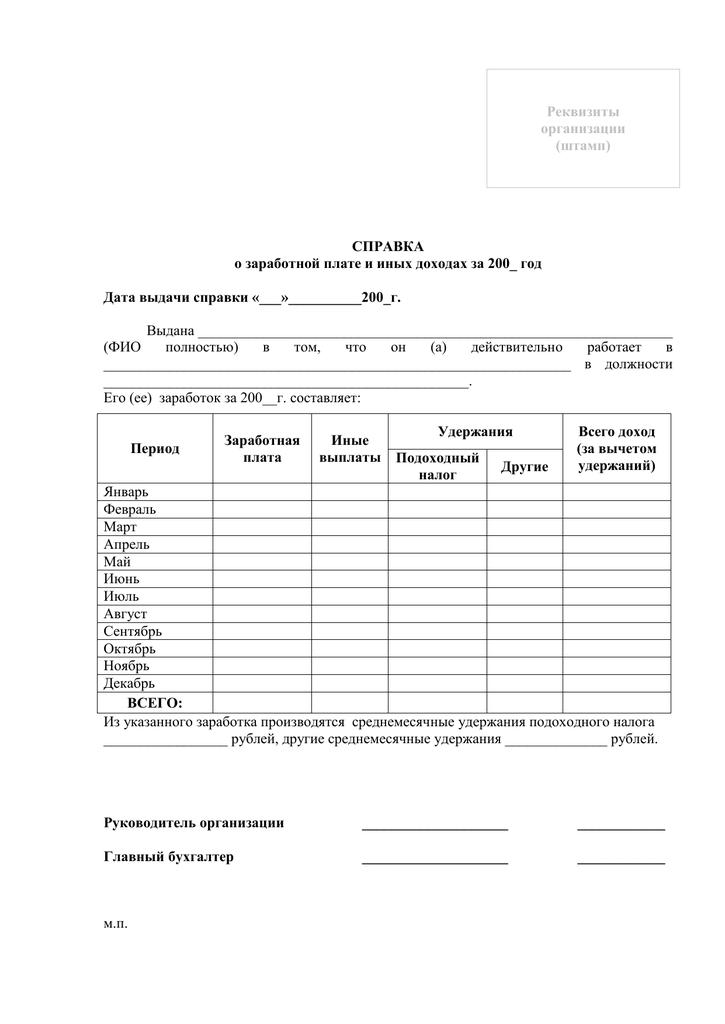

При получении физическими лицами в течение текущего года дохода по прежнему месту работы после их увольнения с указанного места работы сведения оформляются двумя отдельными справками, т.е. в отношении доходов, полученных до увольнения, — информация отражается в одной справке, а в отношении доходов, полученных после увольнения, информация отражается в другой справке.

При изменении в течение года места основной работы источник выплаты доходов обязан выдать работнику справку о выплаченных суммах дохода и удержанных суммах подоходного налога по форме N 3. При поступлении им на работу по трудовому договору в другую организацию этот работник сдает справку о доходах по форме N 3 в бухгалтерию по новому месту работы. В этом случае исчисление налога по новому месту основной работы осуществляется с учетом ранее выплаченных сумм доходов по прежнему месту основной работы. При этом по новому месту основной работы по окончании года Справка о доходах оформляется только в отношении доходов, полученных по новому месту работы, а также предоставленных по новому месту работы скидках (расходах), вычетах, исчисленных и удержанных суммах налога.

Сведения о доходах физических лиц, которым налоговым агентом (источником дохода) были произведены перерасчеты подоходного налога за предшествующие годы в связи с уточнением их налоговых обязательств, представляются в виде новой справки, взамен ранее представленной, не позднее первого числа второго месяца, следующего за кварталом, в котором произведен перерасчет по налогу. При оформлении новой справки следует проставить ее новый номер и новую дату составления.

При заполнении показателей, предусмотренных в Справке о доходах, необходимо руководствоваться следующими положениями.

В поле «В ГНИ» (код)» проставляется четырехзначный номер налогового органа, куда представляется данная информация о доходах физического лица, например: 5032, где 50 — код региона, 32 — номер налогового органа в регионе.

В Справке должно быть указано, о доходах какого отчетного года она представляется, например: «Справка о доходах физического лица за 1999 год».

В поле «Справка N…..» указывается порядковый номер справки в отчетном году по данным регистрации таких справок у налоговых агентов (в организациях и у индивидуальных предпринимателей).

- Раздел 1 «Сведения об источнике выплаты»

- Раздел 2 «Сведения о получателе дохода»

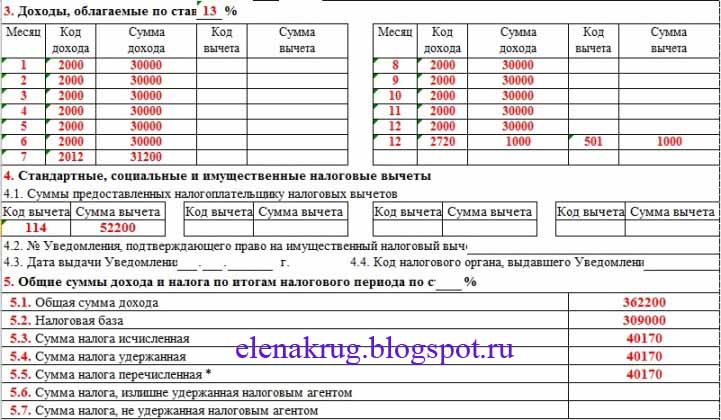

- Раздел 3 «Сведения о видах доходов»

- Раздел 4 «Сведения о совокупном доходе по месяцам»

- Раздел 5 «Сведения о вычетах»

- Раздел 6 «Исполнение налоговых обязательств»

4. Виды доходов Раздел 1 «Сведения об источнике выплаты»

Простое бизнес-руководство из 10 шагов

8 мин. Читать

16 июня 2022 г.

Чтобы подготовить отчет о прибылях и убытках, вам необходимо составить отчет о пробном балансе, рассчитать выручку, определить себестоимость проданных товаров, рассчитать валовую прибыль, включить операционные расходы, рассчитать доход, включить подоходный налог, рассчитайте чистую прибыль и, наконец, завершите отчет о прибылях и убытках, указав сведения о компании и отчетный период.

Если вы не можете найти время, чтобы создать собственную выписку с нуля, бесплатный шаблон выписки по счету — идеальное решение.

FreshBooks предоставляет бесплатные шаблоны отчетов о прибылях и убытках, предварительно отформатированные для ваших нужд. Все, что вам нужно сделать, это заполнить пустые поля числами, которые вы вычислили. Никакого стресса, только результат.

Чтобы подготовить отчет о прибылях и убытках, малые предприятия должны проанализировать и сообщить о своих доходах, расходах и полученных в результате прибылях или убытках за определенный отчетный период. Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, является одним из основных финансовых отчетов, выпускаемых предприятиями, наряду с балансом и отчетом о движении денежных средств.

Балансовые отчеты представляют собой моментальные сводки активов, долгов и акций компании.

Отчеты о движении денежных средств представляют собой финансовые отчеты, в которых подробно описывается сумма денежных средств, полученных и потраченных компанией.

Отчеты о прибылях и убытках показывают, какую прибыль предприятие получило за определенный отчетный период, а также сумму расходов, понесенных при получении дохода.

Эти темы покажут вам, как подготовить отчет о прибылях и убытках:

Как написать отчет о прибылях и убытках

Образец отчета о прибылях и убытках

В чем разница между балансовым отчетом и отчетом о прибылях и убытках?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

У нас есть бесплатный шаблон отчета о прибылях и убытках, который вы можете использовать в качестве ориентира. Полностью совместимые с Microsoft Word или Google Docs, вы можете загрузить эти шаблоны и настроить их под себя.

Просто посетите FreshBooks, чтобы получить пример шаблона счета, загрузите нужный формат, а затем приступайте к заполнению пробелов. Шаблон Microsoft Word — отличный способ начать работу, так как этот формат прост в использовании и знаком многим пользователям.

Или продолжайте читать, чтобы начать создавать его с нуля!

Лучший способ узнать, какой доход принес ваш бизнес, — составить отчет об эффективности наряду с другими финансовыми отчетами. Чтобы написать отчет о прибылях и убытках и сообщить о прибыли, которую приносит ваш малый бизнес, выполните следующие шаги бухгалтерского учета:

1. Выберите отчетный период

Первым шагом в подготовке отчета о прибылях и убытках является выбор отчетного периода, который будет охватывать ваш отчет. Предприятия обычно предпочитают отчитываться о своих доходах на годовой, квартальной или ежемесячной основе. Публичные компании обязаны готовить финансовую отчетность ежеквартально и ежегодно, но малые предприятия не так строго регулируются в своей отчетности. Создание ежемесячных отчетов о прибылях и убытках может помочь вам определить тенденции в ваших прибылях и расходах с течением времени. Эта информация может помочь вам принимать деловые решения, чтобы сделать вашу компанию более эффективной и прибыльной.

2. Создание отчета о пробном балансе

Чтобы создать отчет о прибылях и убытках для вашего бизнеса, вам необходимо распечатать стандартный отчет о пробном балансе. Вы можете легко создать пробный баланс с помощью облачного программного обеспечения для бухгалтерского учета. Отчеты о пробном балансе — это внутренние документы, в которых указывается конечное сальдо по каждому счету в главной книге за определенный отчетный период. Создание балансовых отчетов является важной частью создания отчета о прибылях и убытках, поскольку именно так компания собирает данные об остатках на своих счетах. Это даст вам все цифры конечного баланса, необходимые для создания отчета о прибылях и убытках.

3. Рассчитайте свой доход

Далее вам необходимо рассчитать общий доход от продаж вашего бизнеса за отчетный период. Ваш доход включает в себя все деньги, заработанные за ваши услуги в течение отчетного периода, даже если вы еще не получили все платежи. Сложите все статьи доходов из отчета о пробном балансе и введите общую сумму в строку доходов вашего отчета о прибылях и убытках.

FreshBooks предлагает простую в использовании формулу учета, чтобы убедиться, что вы рассчитываете правильные суммы и создаете точный отчет о прибылях и убытках.

4. Определение себестоимости проданных товаров

Себестоимость проданных товаров включает в себя прямые затраты на рабочую силу, материалы и накладные расходы, которые вы понесли при предоставлении товаров или услуг. Сложите все позиции стоимости проданных товаров в отчете о пробном балансе и укажите общую стоимость проданных товаров в отчете о прибылях и убытках, непосредственно под статьей дохода.

5. Рассчитайте валовую прибыль

Вычтите общую стоимость проданных товаров из общей суммы дохода в вашем отчете о прибылях и убытках. Этот расчет даст вам валовую прибыль или валовую сумму, полученную от продажи ваших товаров и услуг.

6. Включите операционные расходы

Сложите все операционные расходы, указанные в отчете о пробном балансе. Каждую строку расходов следует перепроверить, чтобы убедиться, что цифры указаны правильно. Введите общую сумму в отчет о прибылях и убытках в качестве статьи расходов на продажу и административные расходы. Он расположен непосредственно под линией валовой маржи.

Введите общую сумму в отчет о прибылях и убытках в качестве статьи расходов на продажу и административные расходы. Он расположен непосредственно под линией валовой маржи.

7. Рассчитайте свой доход

Вычтите сумму коммерческих и административных расходов из валовой прибыли. Это даст вам сумму дохода до вычета налогов. Введите сумму в нижней части отчета о прибылях и убытках.

8. Включите подоходный налог

Чтобы рассчитать подоходный налог, умножьте применимую налоговую ставку штата на сумму вашего дохода до налогообложения. Добавьте это в отчет о прибылях и убытках под цифрой дохода до налогообложения.

9. Расчет чистой прибыли

Чтобы определить чистую прибыль вашего бизнеса, вычтите подоходный налог из суммы дохода до налогообложения. Введите цифру в последнюю строку вашего отчета о прибылях и убытках. Это даст вам общее представление об эффективности вашего бизнеса и позволит увидеть, насколько вы прибыльны.

10. Завершите отчет о прибылях и убытках

Чтобы завершить отчет о прибылях и убытках, добавьте к отчету заголовок, определяющий его как отчет о прибылях и убытках. Добавьте информацию о своем бизнесе и отчетный период, указанный в отчете о прибылях и убытках. Со всеми данными, которые вы собрали, вы теперь создали точный отчет о прибылях и убытках. Это даст вам понимание определения отчета о прибылях и убытках в будущем, что будет очень полезно для вас и вашей деловой практики.

Добавьте информацию о своем бизнесе и отчетный период, указанный в отчете о прибылях и убытках. Со всеми данными, которые вы собрали, вы теперь создали точный отчет о прибылях и убытках. Это даст вам понимание определения отчета о прибылях и убытках в будущем, что будет очень полезно для вас и вашей деловой практики.

Этот пример отчета о прибылях и убытках, созданный Finance Train, может дать вам лучшее представление о том, что сообщается в отчете о прибылях и убытках, формате и способе представления данных:

Существует несколько ключевых различий между балансовым отчетом и отчетом о прибылях и убытках, в том числе: отчеты о финансовой деятельности в определенный момент времени для моментального представления финансов бизнеса.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках или отчет о прибылях и убытках — это один из финансовых отчетов, который требуется компании для балансировки бухгалтерских книг и расчета финансового состояния компании.

Показывает доходы и расходы компании за определенный период, который можно выбрать в соответствии с потребностями компании. Отчет о прибылях и убытках показывает, как доходы преобразуются в чистую прибыль или чистую прибыль.

Квартальный отчет о прибылях и убытках показывает прибыль или убытки, полученные вашим бизнесом за трехмесячный период. Его также можно назвать отчетом о прибылях и убытках, и он является важным финансовым отчетом, который показывает доходы и расходы предприятия с подробным описанием вашего чистого дохода или чистой прибыли.

Чтобы узнать больше о декларациях о прибылях и убытках, посетите главную страницу FreshBooks.

Дополнительные ресурсы по бухгалтерскому учету малого бизнеса

СВЯЗАННЫЕ СТАТЬИ

Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Вот обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой финансовый отчет с подробным описанием доходов и расходов компании за отчетный период. Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности приносили доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей, требующих улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Доход: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег компания потратила за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционный доход за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как запасы, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный: 13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период — это конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, рассчитайте общий доход, полученный за этот период.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг. Примеры расходов, подпадающих под категорию OPEX, включают:

Примеры расходов, подпадающих под категорию OPEX, включают:

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она должна. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Последним шагом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 млрд долларов США. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес.