наказание за незаконную предпринимательскую деятельность или работу без лицензии — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Издание для бизнеса. Меньше хайпа, больше пользы!

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Интуиция

Веб-разработка — Кортекс

©2016–2021

Свежие статьи:

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сферСоветы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на WildberriesКак получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

Зачем?

Зачем?Топчик

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Советы

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на Wildberries

Бизнес-план

Как получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Как ничего не пропустить

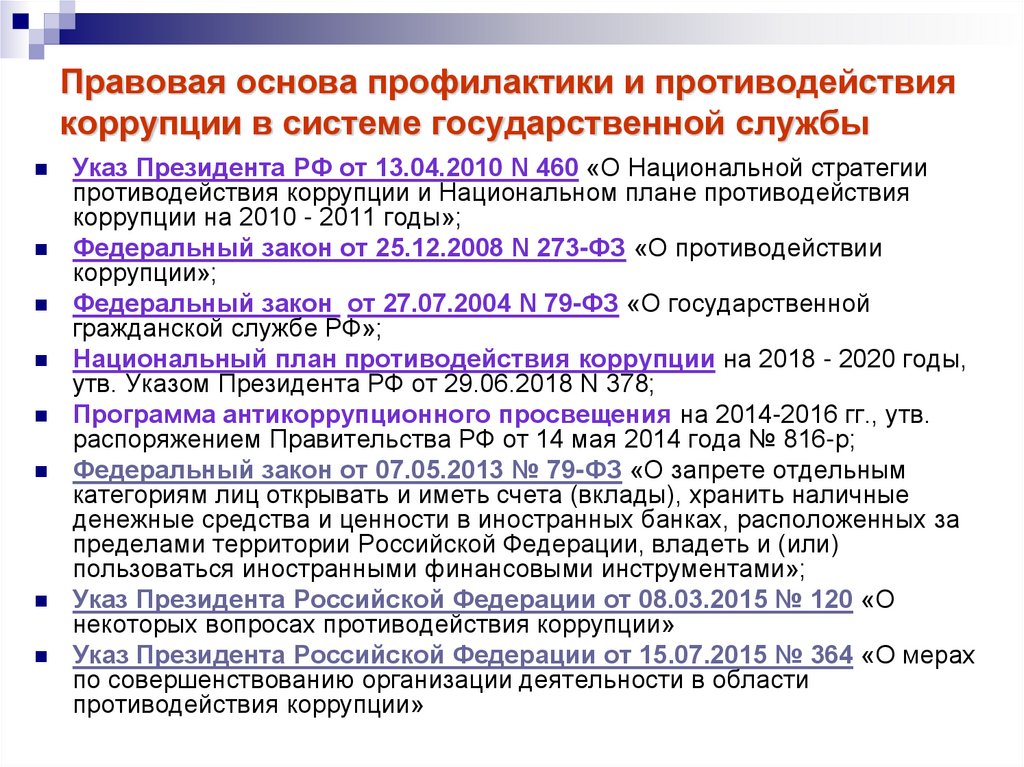

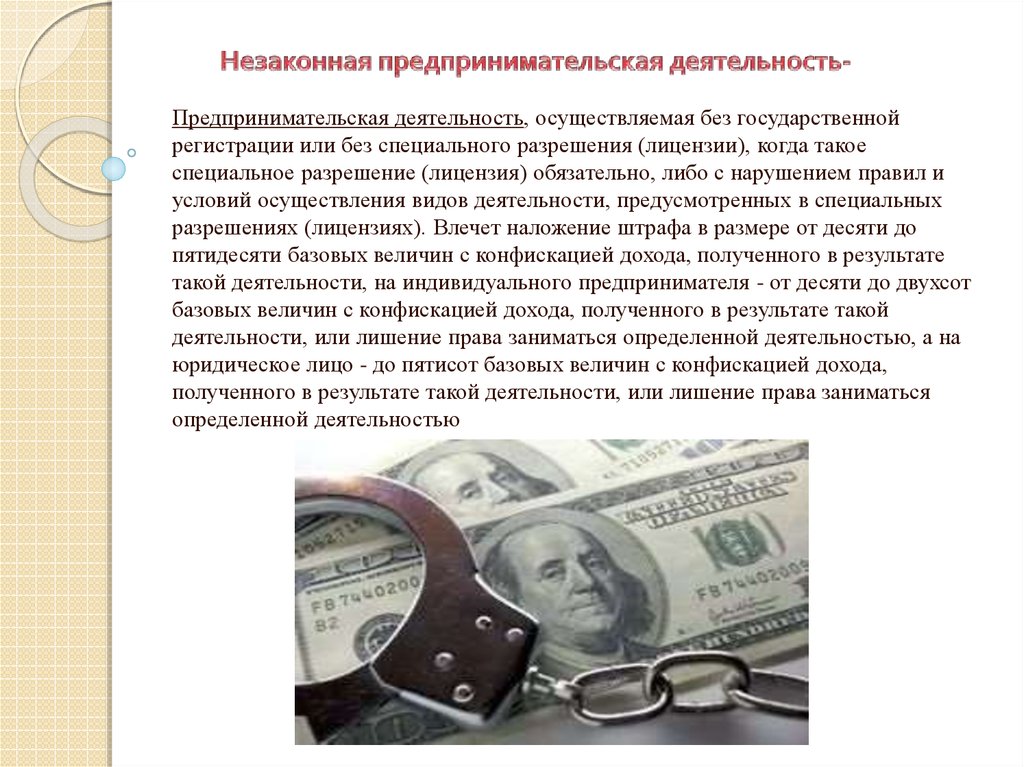

Вопросы ответственности за предпринимательскую деятельность, осуществляемую без специального разрешения (лицензии)

НИКИТИН Ю.А.,

кандидат юридических наук, доцент, заместитель начальника отдела прокуратуры Минской области, советник юстиции

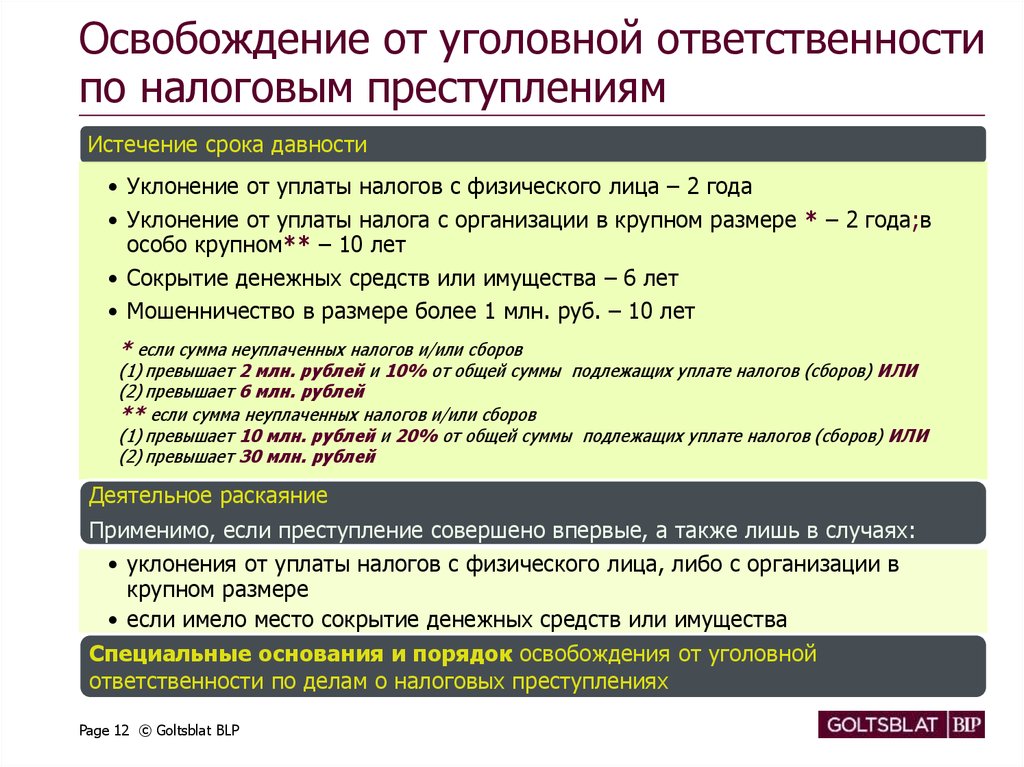

Рассматриваемое преступление, ответственность за которое предусмотрено ст. 233 Уголовного кодекса Республики Беларусь (далее – УК), относится к числу преступлений в сфере экономической деятельности (гл. 25 УК).

25 УК).

В этой связи следует отметить, что на протяжении последних нескольких лет среди ученых и практических работников правоохранительных органов велись дискуссии о пределах уголовно-правового регулирования в сфере экономической деятельности.

И вот, очевидно, предложения о необходимости смягчения уголовной репрессии в отношении бизнеса были услышаны законодателем, и Законом № 171-З, который вступил в силу 19.07.2019, в УК внесены соответствующие изменения.

Прежде всего, примечание к гл. 25 УК вышеуказанным Законом изложено в новой редакции.

Если ранее для привлечения виновного лица к уголовной ответственности за совершение экономического преступления требовалось, чтобы его действиями был причинен ущерб на сумму, в двести пятьдесят и более раз (крупный размер) или тысячу и более раз (особо крупный размер) превышающую размер базовой величины, то с 19.07.2019 крупный размер – размер на сумму, в тысячу и более раз превышающую размер базовой величины, а особо крупный – в две тысячи раз соответственно.

При этом диспозиции и санкции ряда статей гл. 25 УК, в том числе ст. 233 УК, изложены в новой редакции.

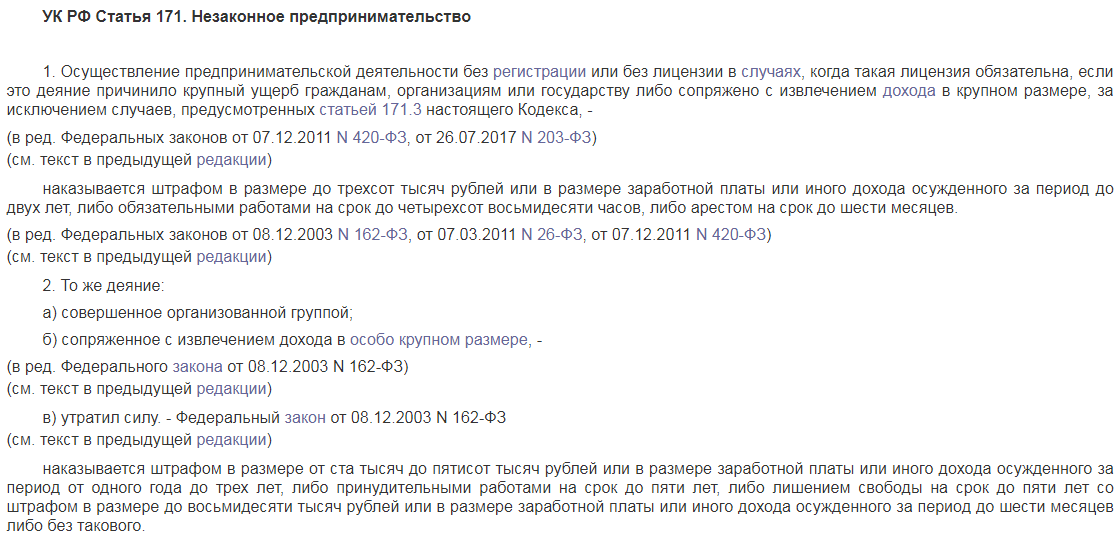

Указанная статья в новой редакции именуется как «Предпринимательская деятельность, осуществляемая без специального разрешения (лицензии)» (ранее норма именовалась «Незаконная предпринимательская деятельность»).

Соответственно

Следует отметить, что незаконная предпринимательская деятельность в целом не была распространенным преступным деянием с момента введения за нее уголовной ответственности в январе 2015 г. Более того, за 5 лет количество таких преступлений снизилось практически в 8 раз (со 191 в 2015 году до 24 в 2019 году) [1].

Указанные факты, очевидно, явились основанием декриминализации двух из трех форм незаконной предпринимательской деятельности.

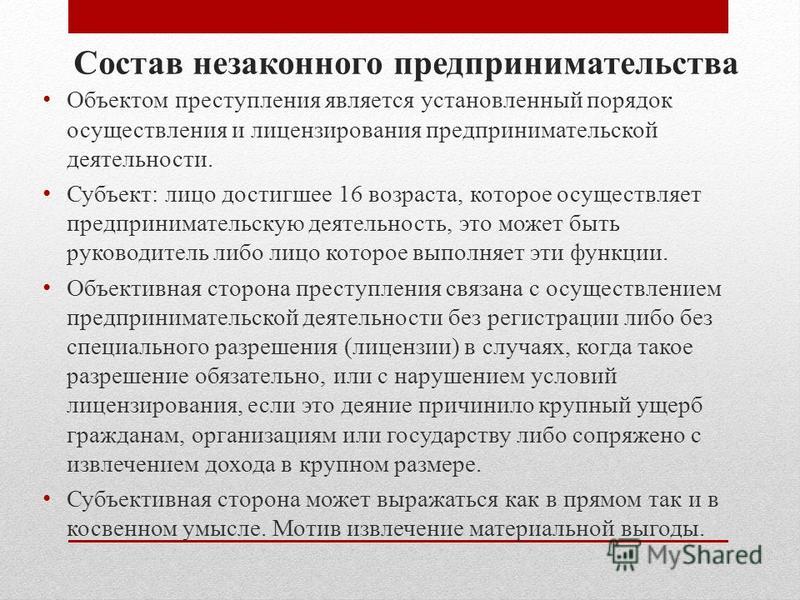

Объектом преступления, предусмотренного ст. 233 УК, является установленный порядок осуществления предпринимательской деятельности.

Понятие предпринимательской деятельности дано в ст. 1 Гражданского кодекса Республики Беларусь (далее – ГК).

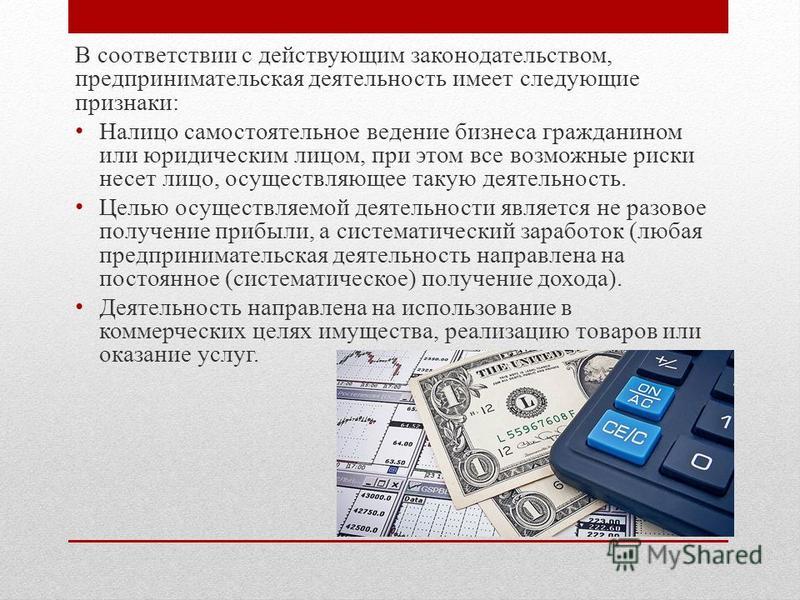

Предпринимательская деятельность – это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления.

Указанная норма была практически неприменима в деятельности органов уголовного преследования, в том числе и в связи с отсутствием в законодательстве научно обоснованной формулировки упомянутой дефиниции: за несколько лет действия нормы выявлялись лишь единичные такие факты.

Систематическое получение прибыли закон определяет как цель предпринимательской деятельности. Поэтому в юридической литературе обоснованно отмечается, что наличие систематического получения прибыли нельзя рассматривать в качестве обязательной характеристики деяния. В действительности предпринимательская деятельность может приносить вовсе не прибыль, а убытки, не утрачивая при этом характера предпринимательской деятельности.

Извлечение прибыли – цель предпринимательства, а не ее реальный результат. Само по себе отсутствие прибыли не может служить основанием для вывода о том, что деятельность не является предпринимательской. Наличие неблагоприятных для предпринимателя обстоятельств, не позволяющих ему получить предполагаемую прибыль, не только не меняет самого характера предпринимательской деятельности, но и является одним из составляющих элементов этой деятельности, связанной с различного рода рисками [2].

В числе признаков предпринимательской деятельности необходимо выделить:

-

реклама в СМИ и иным способом товаров и услуг;

-

выставление образцов товаров;

-

оптовые закупки товаров;

-

заключение договоров аренды нежилых помещений;

-

учет хозяйственных операций по сделкам.

Если к деятельности субъекта можно применить какие-либо из перечисленных признаков, ее следует признать предпринимательской даже при отсутствии прибыли. Как уже отмечалось, хотя предпринимательство предполагает получение прибыли, но не обязательно ее приносит [3].

В то же время единичные действия физических лиц, не направленные на систематическое получение дохода, предпринимательской деятельностью в смысле ст. 233 УК не являются и такие действия соответственно не должны влечь уголовной ответственности.

233 УК не являются и такие действия соответственно не должны влечь уголовной ответственности.

Как следует из определения предпринимательской деятельности, ее могут осуществлять как физические, так и юридические лица. Причем право заниматься такой деятельностью возникает только с момента государственной регистрации, порядок которой установлен законодательными актами (см., например, Декрет Президента Республики Беларусь от 16.01.2009 № 1 «О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования»).

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, и, независимо от того, зарегистрирован или нет гражданин в качестве индивидуального предпринимателя, если он занимается деятельностью, отвечающей всем признакам предпринимательской, такая деятельность является предпринимательской, а гражданин – предпринимателем (ст. 22 ГК).

22 ГК).

Лицензия – специальное разрешение на осуществление вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом соискателю лицензии (п. 2 Положения о лицензировании отдельных видов деятельности, утвержденного Указом Президента Республики Беларусь от 01.09.2010 № 450).

Перечень видов деятельности, на осуществление которых требуются лицензии, утвержден названным Указом.

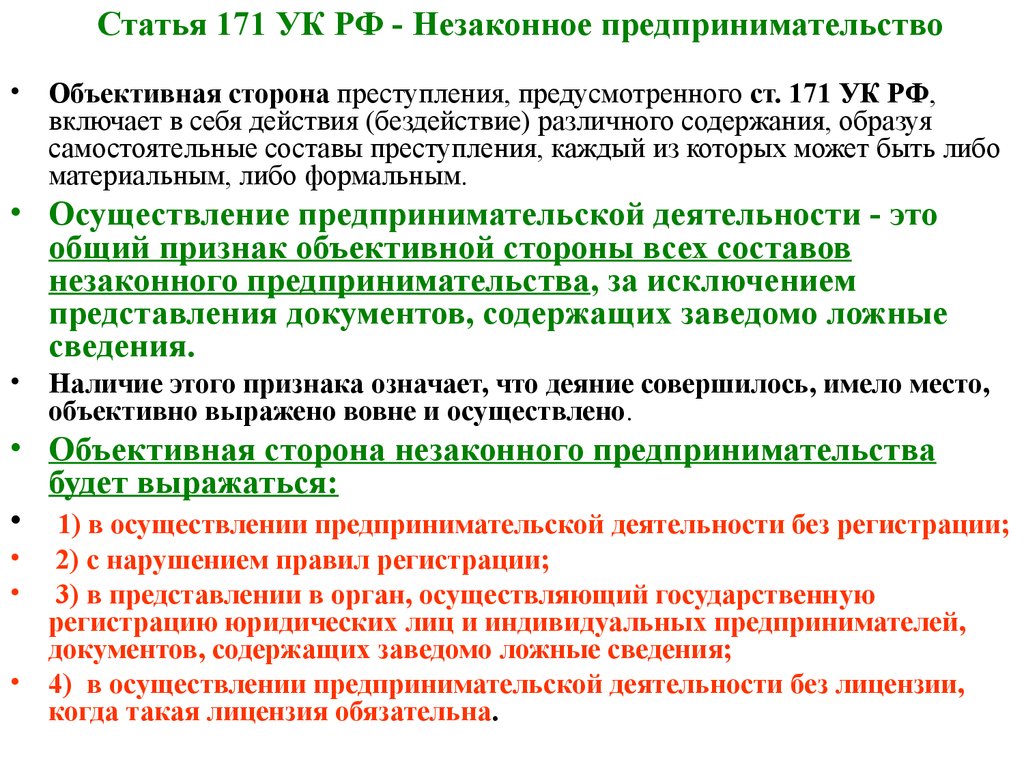

Под осуществлением предпринимательской деятельности без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно, понимается производство продукции, выполнение работ или оказание услуг при следующих условиях:

-

лицо занимается предпринимательской деятельностью, подлежащей лицензированию, не обращаясь в лицензирующие органы за соответствующей лицензией;

-

деятельность осуществляется после подачи заявления о выдаче лицензии, но до принятия решения о нем;

-

деятельность ведется после получения решения об отказе в выдаче лицензии;

-

предпринимательская деятельность осуществляется по истечении срока действия лицензии;

-

осуществляется сразу несколько видов предпринимательской деятельности, при том что лицензия имеется только на один из видов деятельности;

-

лицензионная деятельность осуществляется по лицензии, принадлежащей другому лицу или организации;

-

лицензионная деятельность продолжается после утраты лицензией юридической силы (например, при ликвидации юридического лица или прекращении его деятельности в результате реорганизации) [2]

Следует отметить, что ответственность за предпринимательскую деятельность наступает не только в случае отсутствия специального разрешения (лицензии) при его обязательном наличии, т. е. когда оно вообще не выдавалось, но и когда действие лицензии просрочено, приостановлено либо когда предприниматель лишен ее (п. 1 постановления Пленума Верховного Суда Республики Беларусь от 28.06.2001 № 6 «О судебной практике по делам о незаконной предпринимательской деятельности») (далее – постановление Пленума).

е. когда оно вообще не выдавалось, но и когда действие лицензии просрочено, приостановлено либо когда предприниматель лишен ее (п. 1 постановления Пленума Верховного Суда Республики Беларусь от 28.06.2001 № 6 «О судебной практике по делам о незаконной предпринимательской деятельности») (далее – постановление Пленума).

При этом позицию Пленума в этой части поддерживают большинство исследователей.

В то же время, например, П.А.Гладкий полагает, что уголовно наказуемой является предпринимательская деятельность, осуществляемая без лицензии, когда такая лицензия обязательна, т.е. когда такая лицензия не выдавалась либо истек срок ее действия. Приостановление же действия лицензии означает, что лицензия была в установленном порядке получена, однако субъект предпринимательской деятельности в силу определенных причин не вправе осуществлять лицензируемый вид деятельности до устранения препятствий, повлекших приостановление ее действия. Аннулирование лицензии представляет собой объявление ее недействительной, ее отмену. Действие лицензии прекращается либо со дня принятия решения об аннулировании (иного срока, указанного в решении), либо с указанного в лицензии дня начала срока ее действия. Однако это вовсе не означает, что предпринимательская деятельность осуществлялась без лицензии [2].

Действие лицензии прекращается либо со дня принятия решения об аннулировании (иного срока, указанного в решении), либо с указанного в лицензии дня начала срока ее действия. Однако это вовсе не означает, что предпринимательская деятельность осуществлялась без лицензии [2].

На наш взгляд, Пленум в своем постановлении абсолютно обоснованно указал на наличие в действиях лица признаков состава преступления, предусмотренного ст. 233 УК, в случае, когда действие лицензии просрочено, приостановлено либо когда предприниматель лишен ее (лицензия аннулирована). В соответствии с диспозицией указанной статьи уголовно наказуемой является предпринимательская деятельность, осуществляемая без специального разрешения (лицензии), когда такое специальное разрешение (лицензия) обязательно, т.е. без его фактического наличия. Буквальное толкование данной нормы не дает оснований делать вывод о том, что уголовная ответственность наступает только в случаях, когда такая лицензия не выдавалась либо истек срок ее действия. В ст. 233 УК имеется в виду фактическое отсутствие соответствующего разрешения, независимо от того, выдавалось оно, истек срок его действия, или действие разрешения приостановлено (прекращено). Во всех перечисленных случаях субъект осуществляет предпринимательскую деятельность, которая требует лицензии, без фактического ее наличия, т.е. незаконно.

В ст. 233 УК имеется в виду фактическое отсутствие соответствующего разрешения, независимо от того, выдавалось оно, истек срок его действия, или действие разрешения приостановлено (прекращено). Во всех перечисленных случаях субъект осуществляет предпринимательскую деятельность, которая требует лицензии, без фактического ее наличия, т.е. незаконно.

Для правильного решения вопроса о том, требовалось ли для осуществления того или иного вида предпринимательской деятельности наличие лицензии в период занятия лицом такой деятельностью, следует руководствоваться нормативными правовыми актами, определяющими условия осуществления конкретных видов предпринимательской деятельности.

При этом уголовная ответственность за предпринимательскую деятельность, которая осуществляется без лицензии, наступает тогда, когда такая деятельность направлена на получение дохода (п. 1 постановления Пленума).

Согласно примечанию 1 к ст. 233 УК под доходом от предпринимательской деятельности, осуществляемой без лицензии, следует понимать сумму выручки (дохода – для индивидуальных предпринимателей, применяющих общий порядок налогообложения) от реализации товаров (работ, услуг), имущественных прав, полученной (полученного) по этой деятельности, за вычетом косвенных налогов, а также понесенных при осуществлении указанной деятельности документально подтвержденных затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при применении общего порядка налогообложения (в том числе таких затрат, понесенных в период применения особого режима налогообложения).

Крупный размер (ч. 1 ст. 233 УК) и особо крупный размер дохода (ч. 2 ст. 233 УК) в настоящее время исчисляются как указано в примечании к гл. 25 УК. Не изменяется только исчисление размера дохода от предпринимательской деятельности, сопряженной с привлечением денежных средств, электронных денег или иного имущества граждан, который, как и ранее, признается полученным в крупном размере, если он в тысячу и более раз превышает размер базовой величины.

Как отмечалось, Законом № 171-З, вступившим в законную силу 19.07.2019, исключена уголовная ответственность за осуществление предпринимательской деятельности, которая в соответствии с законодательными актами являлась запрещенной либо осуществлялась без регистрации в установленном порядке.

Правоприменительная практика свидетельствует о том, что после указанной даты уголовные дела в отношении лиц, осуществляющих такую предпринимательскую деятельность до вступления в силу Законом № 171-З, были прекращены, а постановленные приговоры – отменены (в соответствии с п. 10 ч. 1 ст. 29 Уголовно-процессуального кодекса Республики Беларусь

в связи со вступлением в силу закона, устраняющего наказуемость деяния). При этом следственная и судебная практика по ст. 233 УК в новой редакции до настоящего времени не сформировалась.

10 ч. 1 ст. 29 Уголовно-процессуального кодекса Республики Беларусь

в связи со вступлением в силу закона, устраняющего наказуемость деяния). При этом следственная и судебная практика по ст. 233 УК в новой редакции до настоящего времени не сформировалась.

Субъектами рассматриваемого преступления могут быть граждане Республики Беларусь, иностранные граждане и лица без гражданства, достигшие 16-летнего возраста, а также должностные лица юридического лица независимо от формы собственности.

Как обоснованно отмечается в юридической литературе, рядовой работник субъекта хозяйствования, не наделенный организационно-распорядительными полномочиями, субъектом данного преступления не является.

В то же время некоторые исследователи задаются вопросом: справедливо ли привлекать к ответственности только руководителя юридического лица, если деятельность без лицензии осуществляет юридическое лицо?

При этом, например, В. В.Хилюта считает, что доход, о котором идет речь в ст. 233 УК, не имеет отношения к его руководителю. Доход получает юридическое лицо на законных основаниях, но нарушив при этом формальные процедуры. В таком случае, по его мнению, явно смещаются приоритеты правовой охраны отношений в сфере экономики. На передний план поставлен конкретный человек, а юридическое лицо, которое извлекает имущественные выгоды, перемещено на второй план, хотя все должно быть наоборот (например, к уголовной ответственности привлекаются ректор вуза или главврач больницы, которые, возглавляя соответствующие организации, допустили ситуацию, что какое-то время юридического лица осуществляли свою деятельность без лицензии) [4].

В.Хилюта считает, что доход, о котором идет речь в ст. 233 УК, не имеет отношения к его руководителю. Доход получает юридическое лицо на законных основаниях, но нарушив при этом формальные процедуры. В таком случае, по его мнению, явно смещаются приоритеты правовой охраны отношений в сфере экономики. На передний план поставлен конкретный человек, а юридическое лицо, которое извлекает имущественные выгоды, перемещено на второй план, хотя все должно быть наоборот (например, к уголовной ответственности привлекаются ректор вуза или главврач больницы, которые, возглавляя соответствующие организации, допустили ситуацию, что какое-то время юридического лица осуществляли свою деятельность без лицензии) [4].

В этой связи названным автором еще в 2018 году (т.е. до внесения изменений в ст. 233 УК), предлагалось исключить все формы незаконной предпринимательской деятельности с переводом их в административные деликты, поскольку в этом случае достаточно применения мер административно-правового реагирования.

По нашему же мнению, к уголовной ответственности может и должен привлекаться только руководитель организации, который организует всю деятельность юридического лица и который несет ответственность за то, чтобы эта деятельность осуществлялась в соответствии с требованиями законодательства.

В случае же, если противоправные действия, подпадающие под признаки состава преступления, предусмотренного ст. 233 УК, совершаются иными должностными лицами (например, директором обособленного структурного подразделения (филиала) организации, либо заместителем руководителя предприятия)) без ведома руководителя, субъектами данного преступления будут именно такие должностные лица.

В любом случае только руководитель предприятия (филиала) должен нести ответственность за то, что предприятие (филиал) осуществляет свою деятельность без лицензии, пусть и недолгое время.

Также следует не согласиться с утверждениями о том, что доход, о котором идет речь в ст. 233 УК, не имеет отношения к его руководителю, и что этот доход получает именно юридическое лицо и на законных основаниях.

233 УК, не имеет отношения к его руководителю, и что этот доход получает именно юридическое лицо и на законных основаниях.

Во-первых, все доходы, получаемые организацией, распределяются только ее руководителем (ни юридическое лицо как таковое, ни его отдельные работники не имеют отношения к этому процессу).

Во-вторых, доходы от предпринимательской деятельности, осуществляемой без лицензии, когда ее получение обязательно, не могут считаться полученными на законных основаниях, какая бы ответственность за эти противоправные деяния ни была установлена (уголовная или административная).

Что касается предложения о переводе «незаконной предпринимательской деятельности» (в любой форме) из числа преступлений в административный деликт, необходимо отметить следующее.

Неоспоримым является факт, что предпринимательская деятельность сегодня оказывает заметное влияние на экономику любого государства. Для развития эффективной экономики необходимо обеспечить надлежащую правовую защиту предпринимательской деятельности, которая осуществляется легально.

Общественная же опасность незаконного предпринимательства состоит в нарушении фискальных и иных интересов государства, иных субъектов экономической деятельности.

Таким образом, криминализация «незаконной предпринимательской деятельности» обусловлена необходимостью обеспечения экономической безопасности всех субъектов экономической деятельности. В то же время стоит учитывать, что пределы и характер ответственности за осуществление такой деятельности должны соответствовать реалиям общественной жизни и уровню общественного правосознания [4].

С учетом этого видится правильным принятое законодателем компромиссное решение о частичной декриминализации незаконной предпринимательской деятельности и уголовной ответственности только за ведение предпринимательской деятельности без лицензии, если она требуется в соответствии с законодательством.

Вместе с тем необходимо определенное время, чтобы правоприменительная практика могла подтвердить или опровергнуть обоснованность таких новаций законодательства.

1. Форма № 453 МВД Республики Беларусь «Сведения о преступности» (2015–2019 гг.).

2. Гладкий, П. А. Комментарий к статье 233 «Предпринимательская деятельность, осуществляемая без специального разрешения (лицензии)» УК Республики Беларусь» [Электронный ресурс] / П. А. Гладкий // ИБ «КонсультантПлюс. Комментарии Законодательства. Белорусский Выпуск» / ООО «ЮрСпектр». – Минск, 2020.

3. Косович, М. В., Белокопытов, В. В. Незаконная предпринимательская деятельность и лжепредпринимательство: криминологические, административно-правовые и уголовно-правовые аспекты (часть 1) [Электронный ресурс] / М. В. Косович, В. В. Белокопытов // ИБ «КонсультантПлюс. Комментарии законодательства. Белорусский выпуск» / ООО «ЮрСпектр». – Минск, 2020.

4. Хилюта, В. В. Либерализация ответственности за незаконную предпринимательскую деятельность [Электронный ресурс]. – Режим доступа: https://ecologia.by/news/show/33612 – Дата доступа: 01.03.2020.

– Режим доступа: https://ecologia.by/news/show/33612 – Дата доступа: 01.03.2020.

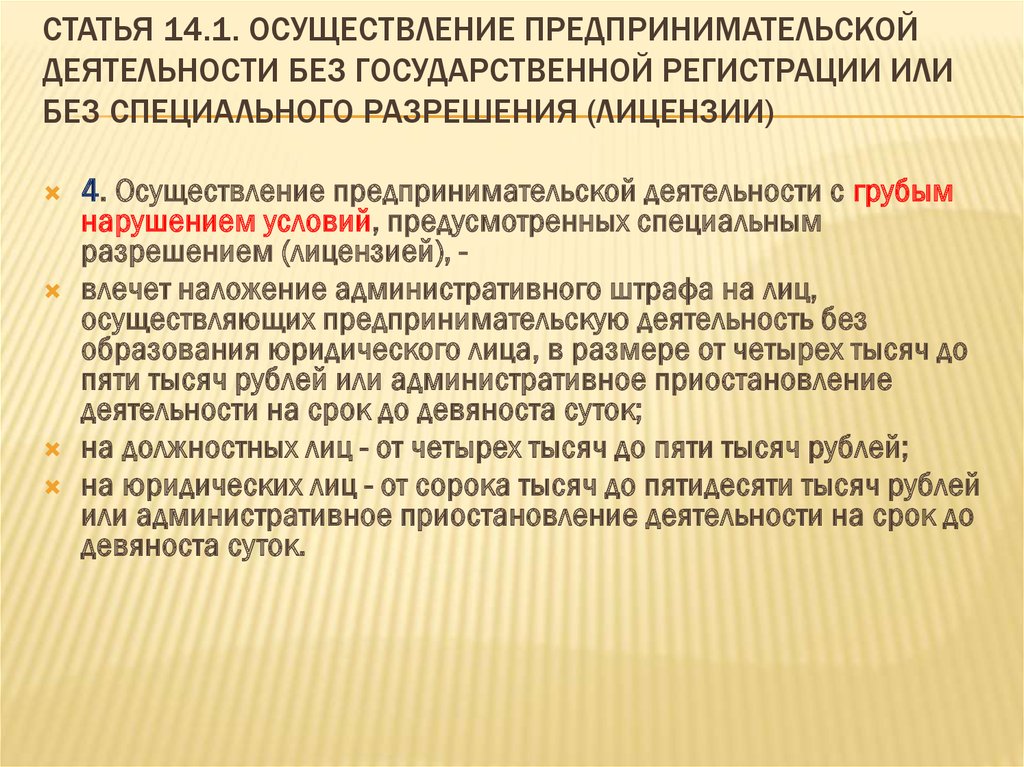

Штраф за отсутствие лицензии на ведение бизнеса | Малый бизнес

Майкл Вулф

В Соединенных Штатах все штаты и почти все города требуют, чтобы предприятия, работающие в пределах их границ, перед открытием дверей получали какую-либо лицензию от правительства. Эти лицензии являются обязательными. Чтобы гарантировать, что потенциальные владельцы бизнеса не пренебрегают получением этих лицензий, правительства налагают штрафы — обычно финансовые — за неполучение соответствующей лицензии. Точный штраф будет варьироваться в зависимости от типа лицензии и правительства.

Бизнес-лицензия

Цель бизнес-лицензии — предупредить правительство о существовании бизнеса, чтобы убедиться, что он надлежащим образом облагается налогом и что владельцы следуют рекомендациям для людей, занимающихся бизнесом такого типа. Чтобы получить лицензию на ведение бизнеса, человек должен обратиться в правительство, которое ее выдает.

Это то же самое правительство, которое будет нести ответственность за штрафование лиц, не получивших лицензию, когда это необходимо.

Это то же самое правительство, которое будет нести ответственность за штрафование лиц, не получивших лицензию, когда это необходимо.

Это то же самое правительство, которое будет нести ответственность за штрафование лиц, не получивших лицензию, когда это необходимо.

Это то же самое правительство, которое будет нести ответственность за штрафование лиц, не получивших лицензию, когда это необходимо.Штраф

По данным Управления по делам малого бизнеса США, несоблюдение требований властей города и штата, выдающих лицензии на ведение бизнеса, может привести к крупным штрафам. Точная сумма штрафа будет зависеть от нескольких факторов, в том числе от характера правонарушения. Например, если компания пропускает крайний срок подачи заявок на продление, штраф, скорее всего, будет меньше, чем если бы компания работала без лицензии в течение нескольких лет.

Приостановка

В некоторых случаях бизнес, который работает без лицензии, также будет приостановлен. Многие бизнес-лицензии выдаются только лицам, прошедшим специальную подготовку в этой области и получившим одобрение. Например, бар, у которого нет лицензии на продажу спиртных напитков, не прошел проверку собственности и, скорее всего, будет закрыт.

Точно так же человек не может заниматься некоторыми профессиями без лицензии, например, в области медицины.

Точно так же человек не может заниматься некоторыми профессиями без лицензии, например, в области медицины.

Точно так же человек не может заниматься некоторыми профессиями без лицензии, например, в области медицины.Вознаграждение

В очень редких случаях лицо может быть привлечено к уголовной ответственности за то, что ему не удалось получить лицензию на ведение бизнеса до того, как он начал заниматься своей торговлей. Многие профессионалы должны получить специальную сертификацию, прежде чем продавать, а в некоторых случаях даже практиковать свои услуги. Например, врач может быть привлечен к уголовной ответственности за медицинскую практику без лицензии, так как это представляет опасность для людей, за которыми он ухаживает.

Ссылки

- Администрация малого бизнеса: поиск лицензии и разрешений на ведение бизнеса

- Город Талладега: Налоговые ставки, штрафы

Автор биографии

Писательское творчество. Он работал репортером в местной газете в Нью-Йорке и в информационном бюллетене по федеральной политике в Вашингтоне, округ Колумбия. по истории искусств и живет в Бруклине, штат Нью-Йорк,

по истории искусств и живет в Бруклине, штат Нью-Йорк,

Страница не найдена — Казначей и сборщик налогов

Годовой счет по налогу на недвижимость

Ежегодный счет, который включает в себя общий налоговый сбор, голосующую задолженность и прямые начисления, который Департамент казначейства и сборщика налогов отправляет по почте по каждому налоговому налогу в год всем владельцам собственности округа Лос-Анджелес до 1 ноября двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Адвалорный

«По стоимости» — на основе стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

Служба ретрансляции штата Калифорния

Служба ретрансляции телекоммуникаций, обеспечивающая полную телефонную доступность для глухих, слабослышащих или слабослышащих людей.

Заявление о заключении/расчете

Документ, в котором содержится заключительная информация по сделке с недвижимостью, включая депозиты условного депонирования для налогов на имущество, комиссий, сборов по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный счет по налогу на недвижимость под залог.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Расчетная стоимость недвижимости при перепродаже.

Просрочка/Просрочка платежа

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие за предыдущий год, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к исправленной оценочной стоимости имущества в Ежегодном счете по налогу на обеспеченное имущество за предыдущий год.

Условное депонирование

Договорное соглашение, по которому третья сторона (титульная компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой по кредитам, дебетам и платежам для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или освобождение от части налогов на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет выплачивать просроченные налоги на недвижимость с шагом 20% от суммы погашения с процентами, наряду с налогами на недвижимость за текущий год ежегодно.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно выплачивать неучтенные налоги за предыдущий год с 20-процентным увеличением налога на имущество без штрафов или процентов, наряду с налогами на имущество за текущий год.

Счет конфискации/депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от штрафов по налогу на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на недвижимость через веб-сайт Департамента казначейства и сборщика налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на имущество, которые не были уплачены или не были уплачены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым или нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщиков налогов выставляет на аукцион и продает имущество, находящееся в его владении, за неуплату налогов.

Переоценка

Курс или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года).

Форма запроса информации о налоге на охраняемое имущество

Форма для запроса информации о нескольких объектах одновременно.

Плата за услуги

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замена квитанции об уплате налога на имущество под залог имущества

Замещающая квитанция, используемая для уплаты налога на недвижимость по утерянным или отсутствующим оригиналам квитанций. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный счет по налогу на залоговое имущество

Доначисление налога на имущество, выставляемое в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Оценщик дополнительных налогов

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости. Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Налогооблагаемое событие

Событие, которое требует от Управления оценщика оценки или переоценки стоимости имущества (например, смена владельца или завершение нового строительства).