Сбербанк в России и Sberbank в Европе — Елизавета Громкова на vc.ru

{«id»:13708,»url»:»\/distributions\/13708\/click?bit=1&hash=4409b988a76cedcfb3986552206db946026d3aa1771b327a12741c2fbd5510b3″,»title»:»\u041a\u0430\u043a \u0443\u0432\u0435\u043b\u0438\u0447\u0438\u0442\u044c \u0432\u044b\u0440\u0443\u0447\u043a\u0443 \u0431\u043b\u0430\u0433\u043e\u0434\u0430\u0440\u044f \u043d\u0435\u0442\u0432\u043e\u0440\u043a\u0438\u043d\u0433\u0443 \u0432 TenChat?»,»buttonText»:»\u0423\u0437\u043d\u0430\u0442\u044c»,»imageUuid»:»1b4f6178-e02a-5734-86ef-a3300e98d662″,»isPaidAndBannersEnabled»:false}

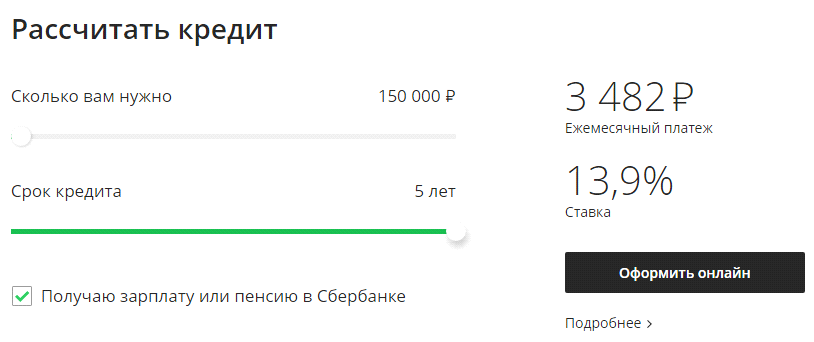

Почему в Европе Сбербанк даёт условия по кредиту лучше, чем в России? Ставки по кредиту в Сбербанке в России и в Европе — настолько разные: почему? Сбербанк — российский банк с государственным участием, но нам, россиянам, выдает кредиты до 22% и выше, а в Европе проценты в несколько раз меньше! Почему?

1013 просмотров

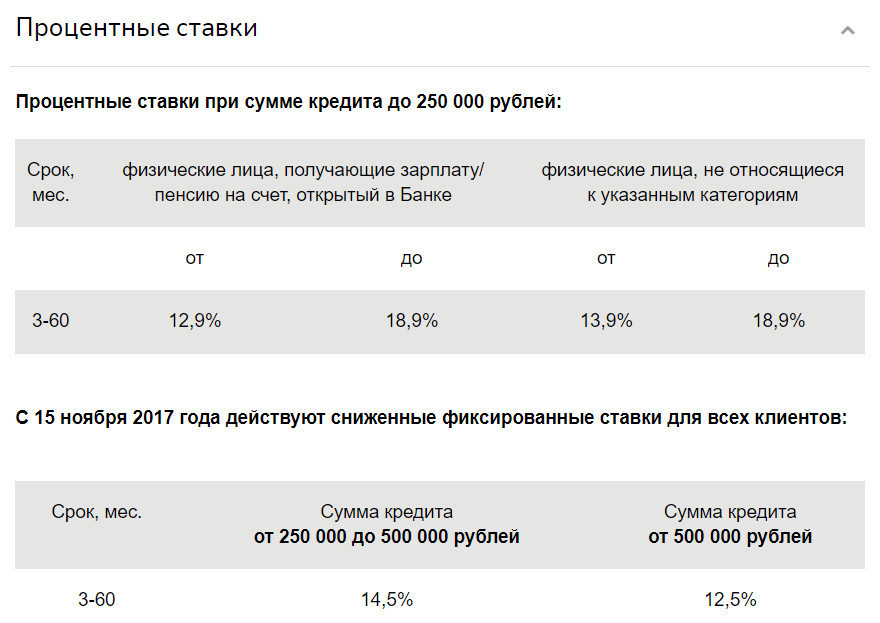

Потребительский кредит в России выдают под 18-20% годовых (даже в случае предоставления всех справок о доходах (2-НДФЛ, заверенной копии трудовой книжки) ставка по кредиту всё равно будет высокой — 12-13%, в отличие ставки от 6,99% в Европе.

На процентную ставку по кредиту влияет очень много факторов, в которых мы попытаемся разобраться. Главная причина, влияющая на процентную ставку по кредиту — это ключевая ставка Центрального Банка. Средняя ключевая ставка Центробанка в России ~ 6% (в течение года она может немного меняться). Ранее ключевая ставка ЦБ РФ была ещё выше:

ключевая ставка ЦБ РФ в 2020 году ~6,25%

ключевая ставка ЦБ РФ в 2019 году ~7,5%

ключевая ставка ЦБ РФ в 2018 году ~7,5%

ключевая ставка ЦБ РФ в 2017 году ~9,5%

ключевая ставка ЦБ РФ в 2016 году ~10,5%

ключевая ставка ЦБ РФ в 2015 году ~14%

Информация для тех, кто оформлял потребительский кредит 3-5 лет назад.В Европе же уровень Европейского Центрального Банка значительно ниже: от менее чем 0,5% до максимум 2% (в зависимости от каждой страны Европейского Союза). И колебания ключевой ставки Европейского Центрального Банка в течение нескольких лет минимальные (десятые и сотые доли процентов). Что такое «ключевая ставка Центрального Банка»? Ключевая ставка Центрального Банка — это процент, который требует главный Центральный Банк страны от всех других банков за пользование его деньгами. То есть, все банки сами берут у Центробанка кредит, прежде чем выдать его своим заёмщикам. А Центробанк устанавливает ключевую ставку, ориентируясь на уровень инфляции в стране. Инфляция — это повышение общего уровня цен на товары и услуги на длительный срок. В следствие инфляции переполняются каналы денежного обращения избыточной денежной массой. В результате этого можно наблюдать стабильное увеличение ценовых показателей на различные виды товаров и услуг. Инфляция — это постепенное длительное обесценивание денег, когда на одну и ту же сумму каждый год можно приобрести всё меньше и меньше товаров. Инфляция в Европе, в отличии от инфляции в России, хоть и присутствует, но колеблется всего от 1% до 4% в год. В России уровень инфляции за 2020 год составляет до 4,2% (и это самый низкий показатель за последние несколько лет).

Что такое «ключевая ставка Центрального Банка»? Ключевая ставка Центрального Банка — это процент, который требует главный Центральный Банк страны от всех других банков за пользование его деньгами. То есть, все банки сами берут у Центробанка кредит, прежде чем выдать его своим заёмщикам. А Центробанк устанавливает ключевую ставку, ориентируясь на уровень инфляции в стране. Инфляция — это повышение общего уровня цен на товары и услуги на длительный срок. В следствие инфляции переполняются каналы денежного обращения избыточной денежной массой. В результате этого можно наблюдать стабильное увеличение ценовых показателей на различные виды товаров и услуг. Инфляция — это постепенное длительное обесценивание денег, когда на одну и ту же сумму каждый год можно приобрести всё меньше и меньше товаров. Инфляция в Европе, в отличии от инфляции в России, хоть и присутствует, но колеблется всего от 1% до 4% в год. В России уровень инфляции за 2020 год составляет до 4,2% (и это самый низкий показатель за последние несколько лет).

Ещё один не маловажный фактор, влияющий на ставку Сбербанка по кредиту — это конкуренция на данном рынке. В России Сбербанк является одним из самых главных банков страны (если не самым главным), на который равняются все остальные банки. Сбербанк задаёт свою кредитную процентную ставку по кредитам и вообще, задаёт кредитную политику, другие банки следуют его примеру, отклоняясь лишь немного от заданных Сбербанком цифр.На европейском же рынке Sberbank уже сам вынужден конкурировать с большим количеством европейских банков. И если Sberbank считает, что его присутствие в Европе необходимо, то он не сможет успешно конкурировать, предлагая свою процентную ставку, он должен следовать общепринятым рыночным европейским ценам на банковские продукты и услуги.

Досрочное погашение кредита в Сбербанке

Многие заемщики решают досрочно снять с себя бремя кредитных обязательств. При этом большинство волнует вопрос: если досрочно погасить кредит в Сбербанке, будет ли перерасчет? В ряде случаев на этот вопрос можно ответить положительно. В данной статье мы постараемся ответить на этот и другие вопросы, связанные с досрочным закрытием кредита.

Реклама

Почему банкам невыгодно досрочное погашение кредита?

Для банков досрочная выплата кредита не является однозначно положительным событием. Если клиент, безусловно, будет рад избавиться от необходимости регулярных выплат по кредиту, то для банка дело обстоит иначе. Выдавая кредит, финансовая организация закладывает в бюджет определенный план поступлений, который при досрочном погашении придется корректировать, что может повлечь за собой определенные издержки. Вот почему еще не так давно банки даже накладывали штраф за досрочное погашение кредита, чтобы компенсировать собственные убытки. Сейчас такие условия, как правило, не прописываются в кредитных договорах. Тем не менее, несмотря на отсутствие финансовых потерь для заемщика, который решил досрочно погасить кредит в Сбербанке, его кредитная история может быть испорчена (чтобы проверить свою кредитную историю, вы можете регулярно делать запрос в БКИ).

Как погасить кредит досрочно в Сбербанке?

Практика показывает: некоторые заемщики полагают, что для закрытия кредита достаточно просто пополнить свой счет по договору – и средства автоматически пойдут на закрытие займа. Отчасти это так: средства будут списываться со счета по датам платежа, и если внесенной суммы хватит на все месяцы оплаты, то кредит закроется автоматически – но только в на следующий день после даты последнего платежа.

Отчасти это так: средства будут списываться со счета по датам платежа, и если внесенной суммы хватит на все месяцы оплаты, то кредит закроется автоматически – но только в на следующий день после даты последнего платежа.

Если же клиент ищет способ, как погасить кредит досрочно в Сбербанке (чтобы договор прекратил свое действие), ему необходимо будет пройти несколько иную процедуру.

Для начала нужно определиться, полностью или частично вы хотите погасить кредит. В первом случае перерасчет делается за счет внесения одной крупной суммы для погашения займа. Частичное досрочное погашение кредита подразумевает переплату по ежемесячным платежам с перерасчетом процентной ставки. И в том и в другом случае срок выплаты кредита сокращается, а итоговая сумма сокращается. Расскажем подробнее о каждом варианте в данной статье.

Аннуитетный кредит. Досрочное погашение Сбербанк может принять в том случае, когда займ выплачивается по фиксированному графику – через определенные периоды. При этом платежи равны между собой (как правило, на незначительно может отличаться последний платеж), однако по структуре они могут быть распределены неравномерно. Сначала идет выплата тела кредита, затем – суммы процентной ставки. Это важно учитывать при расчете досрочного погашения в Сбербанке: чем ближе будет начало выплат по процентам, тем выгоднее погашать кредит – в этом случае при перерасчете списана будет большая сумма.

При этом платежи равны между собой (как правило, на незначительно может отличаться последний платеж), однако по структуре они могут быть распределены неравномерно. Сначала идет выплата тела кредита, затем – суммы процентной ставки. Это важно учитывать при расчете досрочного погашения в Сбербанке: чем ближе будет начало выплат по процентам, тем выгоднее погашать кредит – в этом случае при перерасчете списана будет большая сумма.

Дифференцированный кредит. Платежи по такому займу не равны между собой, они становятся меньше к дате завершающего платежа. Они также состоят из двух частей: оплачивается тело кредита и процентная ставка, но происходит эта оплата параллельно, в связи с чем сумма для погашения основной части кредита остается одинаковой, а по процентной ставке идет снижение. Такой кредит можно выплачивать досрочно в любом порядке – перерасчет по процентам будет пропорционален остатку к оплате.

Погашение кредита в полном объеме.

Как было сказано выше, досрочное погашение в Сбербанке (как и в другой кредитно-финансовой организации) выгодно только для заемщика. Для банка же это событие является скорее негативным. Если вы погашаете кредит полностью, происходит перерасчет суммы по процентам, в связи с чем общий размер платежа будет отличаться от того, который был указан в договоре. Чтобы определиться, как лучше гасить аннуитетный кредит в Сбербанке, нужно рассчитать общий размер долга с учетом процентов, начисленных вплоть до даты окончательного платежа.

Для банка же это событие является скорее негативным. Если вы погашаете кредит полностью, происходит перерасчет суммы по процентам, в связи с чем общий размер платежа будет отличаться от того, который был указан в договоре. Чтобы определиться, как лучше гасить аннуитетный кредит в Сбербанке, нужно рассчитать общий размер долга с учетом процентов, начисленных вплоть до даты окончательного платежа.

Сама процедура закрытия кредита является полностью бесплатной. Однако может ухудшиться кредитная история клиента – потенциальные кредиторы, сделав запрос аналитической информации, могут отказать ему в предоставлении нового займа, зная, что у заемщика уже был случай досрочного погашения кредита в Сбербанке.

Частичное погашение кредита.

Частично-досрочное погашение кредита в Сбербанке подразумевает внесение средств, превышающих необходимый размер ежемесячного платежа.

При этом чтобы сократился срок выплаты кредита, банку необходимо сообщить, что это не пополнение счета впрок, а именно преждевременное погашение. Чтобы совершить частично-досрочное погашение кредита в Сбербанке, нужно прийти в отделение банка и написать заявление установленной формы.

Чтобы совершить частично-досрочное погашение кредита в Сбербанке, нужно прийти в отделение банка и написать заявление установленной формы.

Если расчет будет произведен неправильно и общего количества платежей не хватит, чтобы погасить кредит, займ останется незакрытым. В этом случае, даже при незначительной сумме долга, будут начисляться штрафные пени, а кредитная история клиента будет портиться – теперь уже из-за неполного погашения займа.

Процедура досрочного погашения в Сбербанке.

Если вы решили гасить кредит в Сбербанке досрочно, потребуется выполнить следующие действия.

Для начала нужно подробно прочесть договор, который вы заключили с финансовой организацией, и узнать срок, раньше которого кредит не может быть закрыт (как правило, он составляет 1-4 месяца). Также в договоре должно быть указано, за какой период необходимо уведомить банк о решении досрочно погасить кредит. Этот срок, как правило, не бывает менее месяца.

Это необходимо сделать в случае как полного, так и частичного досрочного погашения кредита. Если вы оплачиваете кредит частично, менеджеру банка необходимо озвучить сумму оплаты и попросить его сделать расчет.

Если вы оплачиваете кредит частично, менеджеру банка необходимо озвучить сумму оплаты и попросить его сделать расчет.

Далее нужно внести сумму на счет, после чего прийти в отделение Сбербанка (лучше всего в то, где вы подписывали договор) в день наступления фиксированной даты оплаты и написать заявление установленного образца о том, что вы планируете закрыть кредит досрочно.

Если вы погашаете кредит полностью, вам должны будут выдать документ о закрытии кредита. Если частично – то сделать перерасчет графика оплат.

Способы оплаты.

Оплату лучше всего производить в отделении или через банкомат Сбербанка или через приложение «Сбербанк Онлайн» – в этом случае у вас будет точное подтверждение того, что перевод средств на оплату кредита состоялся. В любом случае вам нужно сохранить чек (в бумажном или электронном виде). Когда платеж прошел и средства были начислены, можно прийти в отделение банка, чтобы получить документ, подтверждающий закрытие кредита.

В каком случае досрочно погасить кредит Сбербанка не получится?

Каждый заемщик имеет право погасить кредит досрочно, если при этом соблюдаются условия договора. Закрыть досрочно кредит в Сбербанке не получится, если данное условие нарушает условия кредита. Так, если кредитный договор не содержит такого пункта, как возможность и порядок закрытия кредита раньше установленного срока, то кредит необходимо выплачивать в порядке, указанном в соглашении. Если возможность досрочного погашения кредита в Сбербанке есть, нужно уведомить банк необходимо уведомить банк заблаговременно (например, через месяц после получения займа, если это определено в договоре).

Как вернуть страховку за кредит в Сбербанке?

В случае досрочного погашения кредита в Сбербанке вы можете вернуть неиспользованную часть страховой суммы. Для этого нужно прийти в отделение банка или страховой компании, с которой был заключен договор, взяв с собой экземпляр кредитного договора, паспорт и справку о закрытии кредита и об отсутствии долга перед финансовой организацией. Если будет принято положительное решение, деньги будут начислены на счет, который вы указали в заявлении. Практика показывает, однако, что вернуть остаток страховой суммы не всегда удается. Для этого важно, чтобы в страховом договоре, который вы подписываете после заключения кредитного соглашения, было указано, что он заключается между вами и страховой компанией. То есть это должен быть именно страховой договор, а не присоединение к договору коллективного страхования, иначе решать вопрос, выплатить ли вам неиспользованный остаток страховки будет решать банк.

Если будет принято положительное решение, деньги будут начислены на счет, который вы указали в заявлении. Практика показывает, однако, что вернуть остаток страховой суммы не всегда удается. Для этого важно, чтобы в страховом договоре, который вы подписываете после заключения кредитного соглашения, было указано, что он заключается между вами и страховой компанией. То есть это должен быть именно страховой договор, а не присоединение к договору коллективного страхования, иначе решать вопрос, выплатить ли вам неиспользованный остаток страховки будет решать банк.

3.2

Рейтинг статьи 3.2 из 5

Теги: Кредиты

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г.

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Sberbank получит выгоду от повышения ставок (OTCMKTS: SBRCY)

- Длинные идеи

- Финансовые средства

- Россия

декабря 07, 2021 16:41 Etsberbank of Russia (SBRCY) 24 Комментарии

инвестиции Геро. Подписчики

Подписчики

Сводка

- В связи с ростом мировых процентных ставок и корреляцией с глобальными банками акции Сбербанка будут демонстрировать хорошую динамику на уровне отрасли.

- Дивидендная доходность 8,5% (26,9руб./акция) — привлекательная доходность для такой «голубой фишки», как Сбербанк.

- Экосистема создает конкуренцию существующим лидерам рынка служб доставки и других рынков. Суммарная выручка от экосистемы к 2021 г. может составить более 200 млрд руб.

- По нашим оценкам, экосистема Сбербанка составляет около 7% от общей капитализации банка и может стать дополнительным драйвером раскрытия стоимости.

Baloncici/iStock От редакции Getty Images

Инвестиционный тезис

Повышение местной ставки для сдерживания инфляции повысит доход Сбербанка (OTCPK:SBRCY). Рынок федеральных облигаций уже планирует повышение ставки до 8,5%, что вместе с последними заявлениями ЦБ придает больше уверенности в дальнейшем росте ключевой ставки. На этом фоне Сбербанк выиграет от положительной подверженности изменениям процентных ставок. Наблюдаемая коррекция на российском рынке, связанная с геополитическими рисками, дает потенциал роста Сбербанка на 40% на горизонте.

Рынок федеральных облигаций уже планирует повышение ставки до 8,5%, что вместе с последними заявлениями ЦБ придает больше уверенности в дальнейшем росте ключевой ставки. На этом фоне Сбербанк выиграет от положительной подверженности изменениям процентных ставок. Наблюдаемая коррекция на российском рынке, связанная с геополитическими рисками, дает потенциал роста Сбербанка на 40% на горизонте.

Почему Сбербанк

Сбербанк имеет самый большой кредитный портфель в России (27,5 трлн рублей по данным компании) и положительно подвержен изменениям процентных ставок. Основные конкуренты менее привлекательны, так как имеют негативную позицию (ВТБ) или сильно сконцентрированы на одном сегменте и не сильно зависят от изменения ставки ЦБ (Тинькофф). Положение Сбербанка в отрасли и его престиж позволяют снизить стоимость вкладов, что делает его более привлекательной покупкой на фоне других конкурентов.

Сбербанк — единственный российский банк, который коррелирует с глобальными банками (такими как JPMorgan и Bank of America), которые выиграют от глобального повышения ставки.

Источник: TradingView

Что такое SBER

Сбербанк — выдающееся имя в банковском бизнесе в Российской Федерации, которое ведет значительный бизнес с розничными и институциональными клиентами.

Кредитный портфель банка хорошо диверсифицирован: 40% розничного сегмента и 60% корпоративного сегмента по состоянию на 3 квартал 2021 года. Лидер рынка розничного сегмента: по данным до пандемии, рынок кредитования акции были 40,9% по кредитам физическим лицам и 54,1% по рынку жилищного кредитования.

Общий кредитный портфель за 3 квартал 2021 г. вырос до 27,5 трлн руб. (+11,9% г/г), что совпало с нашими ожиданиями в 27,0 трлн руб. Ключевым драйвером роста остается льготная ипотечная программа. Поскольку мы рассматриваем Сбербанк в качестве эталона банковской системы РФ, рост на 2022 г. задаем на уровне рынка с диапазоном прогноза от ЦБ РФ 8-12% для корпоративного сегмента и 12-16% для корпоративного сегмента. розничный сегмент.

Источник: данные компании, расчеты Invest Heroes

Являясь первым системно значимым банком, имеет низкую стоимость фондирования и демонстрирует высокую процентную маржу. Повышение ключевой ставки положительно сказывается на доходах Сбербанка, а полный эффект от повышения ставки будет отыгран в 2022 году за счет лага, связанного с заменой старых кредитов на новые с более высокой процентной ставкой.

Повышение ключевой ставки положительно сказывается на доходах Сбербанка, а полный эффект от повышения ставки будет отыгран в 2022 году за счет лага, связанного с заменой старых кредитов на новые с более высокой процентной ставкой.

В краткосрочной перспективе мы ожидаем незначительного давления на маржу со стороны депозитов на фоне повышения ставок для привлечения банковского финансирования.

Источник: данные компании, SmartLab, расчеты Invest Heroes

Имея самый большой и диверсифицированный кредитный портфель, банк удерживает стоимость риска на стабильно низком уровне. Доля неработающих кредитов в корпоративном сегменте находится на самом низком уровне с 2015 года (2,98% и 3,01% в коммерческом и проектном кредитовании соответственно). Учитывая риски от продолжающегося Коронавирусного кризиса, мы планировали увеличить долю неработающих кредитов до уровня до пандемии, что привело к увеличению стоимости риска в 2022 году9.0011

Источник: данные компании, SmartLab, расчеты Invest Heroes

Сбербанк также демонстрирует рентабельность собственного капитала выше, чем в отрасли. Мы полагаем, что с учетом роста эта тенденция сохранится, как с точки зрения чистого комиссионного дохода, так и постепенного снижения CIR за счет более широкого внедрения цифровых технологий (прогноз CIR на 2022 г. составляет 32%).

Мы полагаем, что с учетом роста эта тенденция сохранится, как с точки зрения чистого комиссионного дохода, так и постепенного снижения CIR за счет более широкого внедрения цифровых технологий (прогноз CIR на 2022 г. составляет 32%).

Источник: данные компании, расчеты Invest Heroes

Банк стабильно выплачивает дивиденды и имеет четкую дивидендную политику: 50% МСФО, при условии достаточного уровня уставного капитала CET 1 CAR.

Источник: данные компании, расчеты Invest Heroes

Экосистема Сбербанка

Помимо основного банковского сегмента Сбербанк имеет быстрорастущую экосистему, которая состоит из 7 бизнесов в различных областях:

- Электронная коммерция

- FoodTech и мобильность

- Развлечения

- Здоровье

- Облако

- Кибербезопасность

- Другие услуги B2B

различные домены, чтобы захватить долю рынка. Наиболее перспективным направлением является Электронная коммерция в виде проекта СберМаркет, который увеличил выручку в 7 раз г/г (17,4 млрд руб. в 3 квартале 2021 г. 9).0011

в 3 квартале 2021 г. 9).0011

Кроме того, быстрорастущим бизнесом является сегмент FoodTech, выручка которого выросла до 4,7 млрд в 3 квартале 2021 года (+3,1x г/г). FoodTech включает в себя Delivery Club, Local Kitchen, Samokat, Performance Food; Сервис подбора ресторанов СберФуд и др.

В сегменте «Мобильность» в 2019 году были созданы СП с mail.ru (теперь ВКонтакте) под названием «Ситимобил», что сродни сервису такси Uber.

Мы оцениваем экосистему каждого бизнеса, используя отраслевые мультипликаторы и рассчитывая показатели LTM. Поскольку большинство бизнесов на текущем этапе убыточны, мы используем в основном выручку и GMV для сегмента электронной коммерции.

Источник: оценки Invest Heroes

В итоге общая стоимость экосистемы Сбербанка, по нашим оценкам, составляет 812,1 млрд рублей (~7% от общей капитализации банка).

Почему упали акции

За последние 2 недели акции Сбербанка упали на 15% на фоне общего падения российского рынка; падение было связано с двумя основными факторами

- Геополитическая напряженность, нагнетаемая СМИ. Судя по заголовкам в западных СМИ, Россия готовила военное вторжение в Украину, а Беларусь была готова перекрыть поставки газа из России в Европу.

- Падение цен на нефть на фоне планов продажи нефти из SPR и рисков новых локдаунов из-за Omicron (нефть уже отработала сценарий марта 2020, когда в пятницу подешевела на 10%).

Судя по заголовкам в западных СМИ, Россия готовила военное вторжение в Украину, а Беларусь была готова перекрыть поставки газа из России в Европу.

Судя по заголовкам в западных СМИ, Россия готовила военное вторжение в Украину, а Беларусь была готова перекрыть поставки газа из России в Европу.Источник: TradingView

Пока рынок находится в режиме небольшого восстановления, мы считаем эту точку привлекательной для ставки на банковскую отрасль в лице ключевого игрока – Сбербанка, у которого есть все необходимые предпосылки для восстановления котировок и достичь нашей целевой цены 443,5 рубля за акцию.

Оценка

При оценке использовались два метода с равными весами: дисконтированный дивиденд (DDM) с требуемой доходностью 14,1% и целевая дивидендная доходность за 2022 г. с целевой дивидендной доходностью 7,8%. Целевая цена на горизонте 12 месяцев — 443,5 рубля за акцию (потенциал роста — 40%).

Источник: оценки Invest Heroes

Мы полагаем, что акции банка сейчас дешево оценены и торгуются ниже своей фундаментальной стоимости. Учитывая драйверы роста в виде повышения мировых процентных ставок, мы считаем Сбербанк привлекательным приобретением на фоне текущего падения рынка.

Учитывая драйверы роста в виде повышения мировых процентных ставок, мы считаем Сбербанк привлекательным приобретением на фоне текущего падения рынка.

Риски

Ключевые риски для реализации нашего потенциала роста мы видим в макроэкономических причинах, которые связаны с падением цен на нефть и дальнейшим оттоком иностранных инвестиций.

- ОПЕК+ на заседании 1-2 декабря может приостановить восстановление добычи, чтобы нивелировать эффект омикрон, но если продолжит наращивать добычу, цены на нефть в краткосрочной перспективе снизятся. Вместе с продажей нефти из резервов США эффект дефицита будет ниже 1 млн баррелей в сутки и создаст риск профицита, что негативно скажется на ценах на нефть, от которых сильно зависит наш индекс.

- Отток иностранных инвестиций. По данным терминала Bloomberg, падение на российском рынке по-прежнему откупается крупными фондами-нерезидентами вроде JPMorgan. Однако в случае реализации долгосрочных негативных факторов быстрого свертывания количественного смягчения и замедления темпов роста экономики в развитых странах можно ожидать ухода крупных фондов с развивающихся рынков и, как следствие, получения еще более масштабного оттока капитала.

Эта статья была написана

Invest Heroes

863 Подписчики

Invest Heroes LLC — исследовательская фирма из СНГ, основанная в 2018 году. С тех пор мы предоставляем услуги по исследованию акций и инструментов с фиксированным доходом, которые становятся все более и более известными как среди профессиональных инвесторов, так и среди частных лиц. клиенты. Вот что мы делаем: — Охватываем более 120 крупнейших российских, американских и китайских акций — Охватываем более 200 российских облигаций (корпоративные, государственные предприятия) Предоставляем наши исследования в качестве платной услуги нескольким институциональным клиентам, паре десятков управляющих активами/PM и около 3000 частные клиенты Наша команда состоит из 2 стратегов, а также группы аналитиков (команда рынка акций и 1 фиксированный доход). 9в настоящее время в нашей команде работают аналитики, добившиеся мирового профессионального признания. В первый год мы попали в Refinitiv и Factset, на второй год наши оценки стали участвовать в консенсусе Refinitiv, на третий год мы лучшие аналитики в рейтинге Refinitiv для ряда российских компаний и находимся в процесс подписания с S&P Market Intelligence. Наши прогнозы часто опережают рынок, благодаря детальной бизнес-модели, построенной для каждой компании. Контактная информация Сергей Пирогов Генеральный директор +7 (919) 762 76 64 [email protected] Александр Сайганов Начальник отдела исследований +7 (708) 1238294 [email protected]

Наши прогнозы часто опережают рынок, благодаря детальной бизнес-модели, построенной для каждой компании. Контактная информация Сергей Пирогов Генеральный директор +7 (919) 762 76 64 [email protected] Александр Сайганов Начальник отдела исследований +7 (708) 1238294 [email protected]

Раскрытие информации: У меня/нас есть выгодная длинная позиция в акции SBRCY через владение акциями, опционы или другие производные инструменты. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (24)Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Это часто происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вы можете быть заблокированы. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Тайная операция «Сбербанк» – Загадка Россия

Чрезвычайная сделка по продаже контрольного пакета акций Сбербанка Банком России (Центральным банком) Министерству финансов готовилась как «спецоперация», а не как нормальная сделка. Кстати, номинально она является второй по величине сделкой в истории российского рынка: 40 млрд долларов США, уступая лишь сделке Роснефти и ТНК ВР в 2013 году на сумму 55 млрд долларов США. Такого рода «операции» становятся чуть ли не привычкой после странной приватизации «Роснефти» в 2016 г. или резкого повышения пенсионного возраста в 2018 г. При описании подобных операций в России нельзя не использовать термин «схема» (с некоторым местные наблюдатели даже вспомнили негативно нагруженное банковским жаргоном слово «

Действительно, что думают обычные люди, когда видят, как крупный актив перекладывается из кармана одного государства в другое? Скорее всего, они спросят: «Какой смысл? Сбербанк 30 лет принадлежал ЦБ, так почему его вдруг продают государству? И почему правительство хочет заплатить полную цену Центральному банку вместо того, чтобы просто забрать актив?»

Справедливости ради, Минфин и ЦБ как никогда активно реагировали на лавину вопросов журналистов. Тем не менее, некоторые вопросы все еще остаются, спустя две недели после объявления о сделке. Словом, коммуникационная политика российских властей всегда оставляет желать лучшего. Почему бы, например, не опубликовать что-то вроде списка часто задаваемых вопросов по сделке или организовать совместный публичный брифинг Минфина и ЦБ, чтобы объявить об этой «сделке века»?

Тем не менее, некоторые вопросы все еще остаются, спустя две недели после объявления о сделке. Словом, коммуникационная политика российских властей всегда оставляет желать лучшего. Почему бы, например, не опубликовать что-то вроде списка часто задаваемых вопросов по сделке или организовать совместный публичный брифинг Минфина и ЦБ, чтобы объявить об этой «сделке века»?

Формально это можно рассматривать как нормальную сделку, даже разумную. До 2014 года Организация экономического сотрудничества и развития (ОЭСР) заявляла России, что «странно» то, что крупнейший банк принадлежит Центральному банку, а не правительству, как сообщил в октябре заместитель министра финансов Алексей Моисеев. Российские власти признают наличие «потенциального конфликта интересов» в отношении владения Центральным банком Сбербанка и регулирования всего банковского сектора, на что указывал Международный валютный фонд (МВФ) в 2013 году. Однако, выполнив одну рекомендацию международных организаций, Российские власти тут же нарушили еще один.

Так какова была истинная цель сделки? Исчерпывающего ответа на этот вопрос пока нет ни у кого. Но мы считаем, что у сделки две основные цели: политическая и экономическая.

Официальное объяснение Минфина заключается в том, что сделка устранит давний «потенциальный конфликт интересов» Банка России как акционера Сбербанка (на долю которого приходится треть всех активов банковской системы России) и как мегарегулятор всего финансового сектора. Это противоречие существовало давно, но в разной степени. 15–20 лет назад Сбербанк был еще архаичным «банком для пенсионеров», неповоротливой машиной, сохраняющей советский менталитет, — и, наверное, имело смысл поддерживать его в ущерб бурно развивающимся новым банкам.

Но теперь Сбербанк действительно стал мощным финансовым гигантом с интересами в различных технологических бизнесах. Десять лет назад тогдашний зампред ЦБ Сергей Голубев признал, что владение Сбербанком было «тяжелой проблемой» для Банка России: Сбербанк «совершает множество нарушений» и ЦБ «ничего не может с этим поделать». С тех пор противоречия между Сбербанком и его основным акционером только обострились.

Агентство Reuters сообщило, что президент Сбербанка Герман Греф вступил в конфликт с главой ЦБ Эльвирой Набиуллиной из-за того, что Сбербанк не подчинился некоторым требованиям ЦБ. В последнее время интересы ЦБ и Сбербанка несколько раз сталкивались: например, в вопросе системы быстрых платежей (Сбербанк создавал свой механизм, а ЦБ настаивал на единой системе для рынка и даже штрафовал Сбербанк за задержку с подключением к этой системе), а также банковские более широкие «экосистемы» (Греф видит развитие такой системы своей главной задачей, в то время как ЦБ категорически против). Кажется, что эти противоречия дошли до того, что цивилизованный развод является лучшим решением. Судя по его, казалось бы, очень позитивной встрече с премьер-министром Михаилом Мишусиным, Греф был скорее доволен результатом.

Кажется, что эти противоречия дошли до того, что цивилизованный развод является лучшим решением. Судя по его, казалось бы, очень позитивной встрече с премьер-министром Михаилом Мишусиным, Греф был скорее доволен результатом.

Спорные дивиденды

Экономическую цель сделки можно объяснить так: до 2016 года Сбербанк выплачивал дивиденды своему основному акционеру — ЦБ, а последний полностью включал их в свой чистый доход. Тогда ЦБ выплачивал правительству 75% годовой чистой прибыли (до 2014 года было 50%).

Но в 2016 году правительство приняло антикризисный годовой бюджет (в отличие от обычных трехлетних бюджетных планов). С этого момента была принята «временная» мера, обязывающая ЦБ перечислять собранные от Сбербанка дивиденды напрямую в бюджет, минуя баланс регулятора. Это позволило федеральному бюджету привлечь дополнительные сотни миллиардов рублей, оставив Центробанку дополнительную статью расходов — дивиденды Сбербанка, выплачиваемые в бюджет.

Между тем, с 2017 года ЦБ фиксирует чистые убытки (даже до учета дивидендов Сбербанка), которые последний раз видел в 1998 году. Это связано с так называемым структурным профицитом ликвидности в банковской системе: ЦБ Банк тратит больше за счет процентов, выплачиваемых по депозитам коммерческих банков, и, соответственно, меньше зарабатывает за счет процентов, полученных от кредитования банков. При прежнем рутинном подходе к дивидендам Сбербанк вообще ничего не платил бы в бюджет, поскольку полученные от банка дивиденды не покрывали убытков от основной деятельности.

В 2019 году Набиуллина заявила, что перечисление дивидендов Сбербанка напрямую в бюджет — «не очень нормальная практика». Сбербанк ведь по-прежнему был собственностью ЦБ, отметила она. Ненормальным было то, что Центральный банк в целом продолжал нести бремя обязательств по этому активу, но доход, полученный от этого актива, шел правительству. Она дала понять, что необходимо вернуться к докризисному стандарту, когда дивиденды Сбербанка оставались у Банка России. В противном случае государство должно выкупить долю в Сбербанке. «На наш взгляд, для государства было бы логичным выкупить нашу долю в Сбербанке, если оно хочет получать дивиденды на постоянной основе», — заявила Набиуллина агентству «Интерфакс» в декабре.

В противном случае государство должно выкупить долю в Сбербанке. «На наш взгляд, для государства было бы логичным выкупить нашу долю в Сбербанке, если оно хочет получать дивиденды на постоянной основе», — заявила Набиуллина агентству «Интерфакс» в декабре.

13 февраля министр финансов Антон Силуанов подтвердил наличие «своего рода логического конфликта» между правительством и ЦБ по поводу дивидендов Сбербанка. Но теперь разногласия по поводу «временной» меры устранены: дивиденды Сбербанка будут поступать в Минфин на постоянной основе. Точнее, в Фонд национального благосостояния, который формально будет держать акции банка на своем балансе в течение длительного времени. За три года, с 2020 по 2022 год, в бюджет планируется собрать 754 миллиарда рублей (11,9 доллара США).млрд) дивидендов от Сбербанка, при этом на банк распространяется общепринятая ставка дивидендов для государственных компаний в размере 50% от их чистой прибыли по МСФО. Сбербанк становится самой крупной дойной коровой для бюджета среди всех госкомпаний по дивидендам, опережая даже Газпром.

Нефтегазовая выручка мгновенно превращается в ненефтегазовую

Сделка со Сбербанком имеет еще одно экономическое измерение, которое скорее связано с «креативной отчетностью» со стороны государства, тактикой, к которой правительство прибегло в очередной раз. Подобное произошло в 2016 году, когда государство приватизировало пакет акций крупнейшей нефтяной компании «Роснефть», но оказалось, что по крайней мере на первом этапе сделки власти продали пакет практически за свои деньги. Первоначально краткосрочный кредит иностранным покупателям акций «Роснефти» предоставил госбанк ВТБ. Тогда часть сделки профинансировали российские банки. На этот раз правительство путем изящной комбинации превращает деньги, подлежащие выплате ЦБ, в расходы собственного бюджета.

Эта многоходовая схема выглядит следующим образом: ЦБ фиксирует доход от продажи акций Сбербанка в размере 2,45 трлн руб. Но 1,25 трлн руб. из этой суммы (19,6 млрд долл.) будут возвращены в бюджет в течение нескольких лет. Дополнительно ЦБ также перечислит в бюджет долговые требования к Сбербанку и госкорпорации ВЭБ.РФ на сумму 0,5 трлн рублей. Все потому, что по российскому законодательству ЦБ перечисляет 75% своей прибыли правительству.

Дополнительно ЦБ также перечислит в бюджет долговые требования к Сбербанку и госкорпорации ВЭБ.РФ на сумму 0,5 трлн рублей. Все потому, что по российскому законодательству ЦБ перечисляет 75% своей прибыли правительству.

Бюджетное правило, тщательно охраняемое Министерством финансов, обычно позволяет увеличивать государственные расходы на сумму любых дополнительных доходов, не связанных с нефтью и газом. Прибыль Центробанка, перечисляемая в федеральный бюджет, как раз и относится к ненефтегазовым доходам — даже несмотря на то, что она будет получена за счет доходов, депонированных в Фонд национального благосостояния, и полученных от добычи и экспорта нефти и газа (что обычно не должны расходоваться из текущего государственного бюджета). Доходы, возвращенные Центральным банком, обеспечат до половины расходов, необходимых для покрытия масштабных социальных обещаний президента Путина в 2020–2022 годах.

Неясно, было ли это творческое решение частью первоначального плана, разработанного архитекторами продажи Сбербанка. Я лично так не думаю. Ведь, по утечкам в СМИ, переговоры между Минфином и ЦБ начались еще в сентябре 2019 года. Это было до того, как дорогостоящие инициативы Путина по борьбе с бедностью и демографическим кризисом, озвученные в его парламентском послании в январе 2020 года, были отменены. раскрывается даже государственным чиновникам. Скорее всего, решение направить деньги Фонда национального благосостояния (ФНБ) в бюджет через сделку со Сбербанком было скорее импровизацией после того, как Путин поручил правительству найти источники финансирования его обещаний, связанных с социальным обеспечением. Это кажется особенно вероятным, учитывая, что решение полностью и автоматически согласуется с бюджетным правилом или, по крайней мере, с буквой правила.

Я лично так не думаю. Ведь, по утечкам в СМИ, переговоры между Минфином и ЦБ начались еще в сентябре 2019 года. Это было до того, как дорогостоящие инициативы Путина по борьбе с бедностью и демографическим кризисом, озвученные в его парламентском послании в январе 2020 года, были отменены. раскрывается даже государственным чиновникам. Скорее всего, решение направить деньги Фонда национального благосостояния (ФНБ) в бюджет через сделку со Сбербанком было скорее импровизацией после того, как Путин поручил правительству найти источники финансирования его обещаний, связанных с социальным обеспечением. Это кажется особенно вероятным, учитывая, что решение полностью и автоматически согласуется с бюджетным правилом или, по крайней мере, с буквой правила.

Однако схема явно противоречит духу бюджетного правила. Ранее Минфин выступал против отнесения волатильных нефтегазовых доходов на текущие расходы бюджета. МВФ рекомендовал российским властям воздержаться от «квазибюджетных» операций со средствами ФНБ. Если бы российские чиновники хотели этого избежать, они должны были бы согласиться, например, с тем, чтобы ЦБ перечислял в бюджет 75% своей прибыли, исключая выручку от продажи Сбербанка; или, как вариант, ЦБ переводил прибыль обратно в ФНБ вместо того, чтобы направлять ее в бюджет. В этом случае никакой дополнительной рублевой ликвидности через расходный канал бюджета не высвобождается, а ЦБ не нужно будет разрабатывать план продажи накопленной от сделки валюты в течение нескольких лет после ее «стерилизации» этой ликвидности.

Если бы российские чиновники хотели этого избежать, они должны были бы согласиться, например, с тем, чтобы ЦБ перечислял в бюджет 75% своей прибыли, исключая выручку от продажи Сбербанка; или, как вариант, ЦБ переводил прибыль обратно в ФНБ вместо того, чтобы направлять ее в бюджет. В этом случае никакой дополнительной рублевой ликвидности через расходный канал бюджета не высвобождается, а ЦБ не нужно будет разрабатывать план продажи накопленной от сделки валюты в течение нескольких лет после ее «стерилизации» этой ликвидности.

Недостаточно денег до сих пор

Еще одна причина, по которой мега-сделка на 40 миллиардов долларов США состоялась только сейчас, заключается в том, что теперь у правительства наконец появились деньги для приобретения. Очевидно, что ЦБ не мог себе позволить бесплатно отдать Сбербанк. По закону о ЦБ , завладение имуществом ЦБ без его согласия запрещено, и маловероятно, что ЦБ добровольно отдал бы Сбербанк правительству.

Кроме того, Сбербанк является публичной компанией, 48% акций которой находятся в свободном обращении (в том числе 45% принадлежат иностранным инвесторам). Проведение такой сделки по рыночной стоимости стало возможным только после накопления достаточной суммы в резервных фондах. Пострадав от санкций и низких цен на нефть, Россия с 2015 г. растрачивала свои валютные сбережения, но в 2017 г. снова начала их пополнять. В результате с 2018 г. по январь 2020 г. ФНБ.

Сделку можно назвать «спецоперацией» еще и потому, что часть выручки, как сообщается, будет направлена на реструктуризацию банковских кредитов, выданных компаниям ВПК (более 300 млрд рублей, по данным Reuters; правительство не комментирует это ). Проблемные долги российского оборонно-промышленного комплекса — давняя проблема: еще в 2016 году правительство использовало замороженные пенсионные накопления граждан для погашения кредитов оборонно-промышленного комплекса. В январе 2020 года глава банка ВТБ Андрей Костин неожиданно обмолвился о том, что недавно Путин подписал секретный указ о реструктуризации долгов в оборонном секторе и проблема «в целом решается» при «активном участии бюджет».