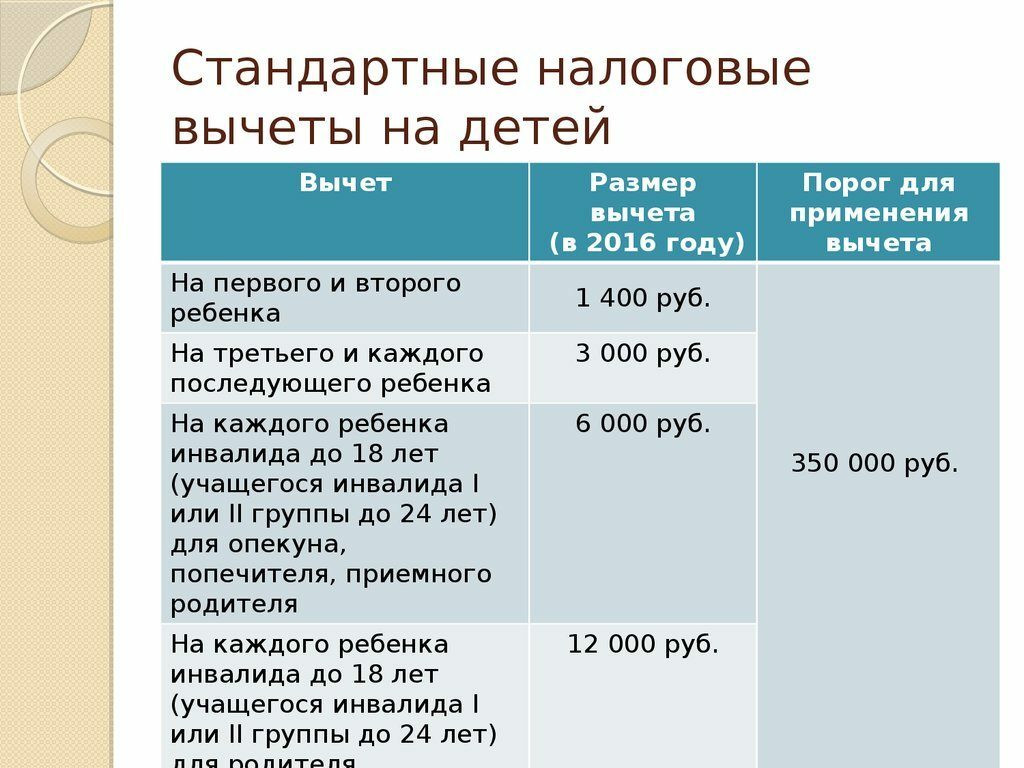

Можно ли заключать договор без НДФЛ физическому лицу и страховых взносов?

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике. Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Предприниматель — налоговой агент по НДФЛ для физлица

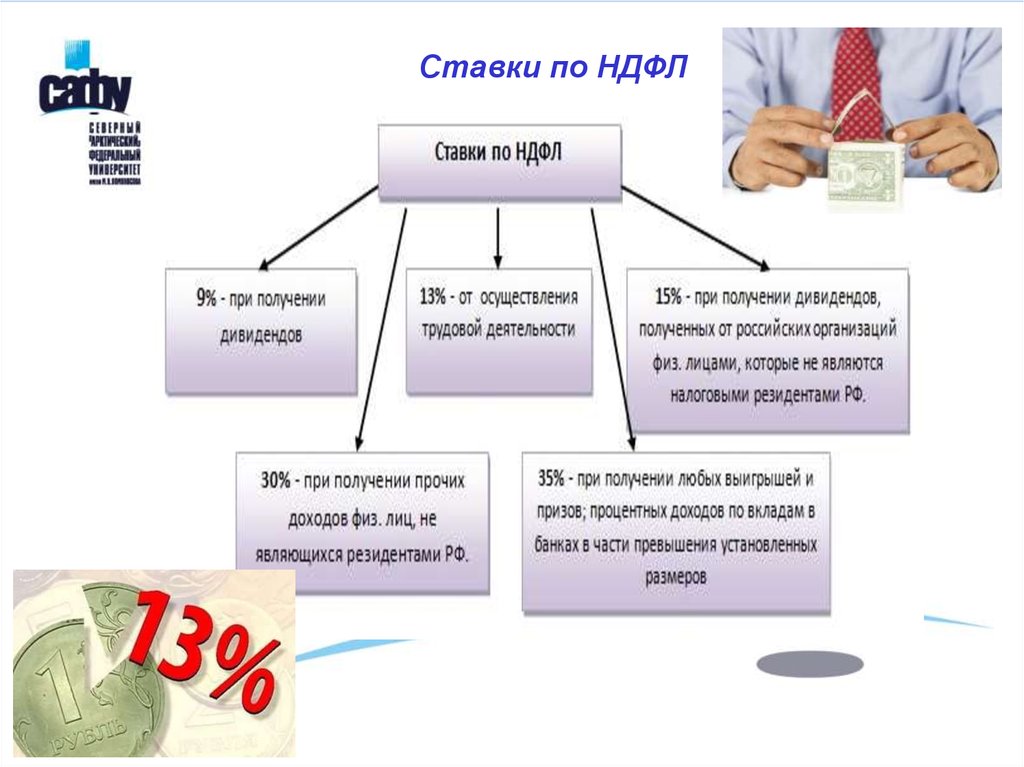

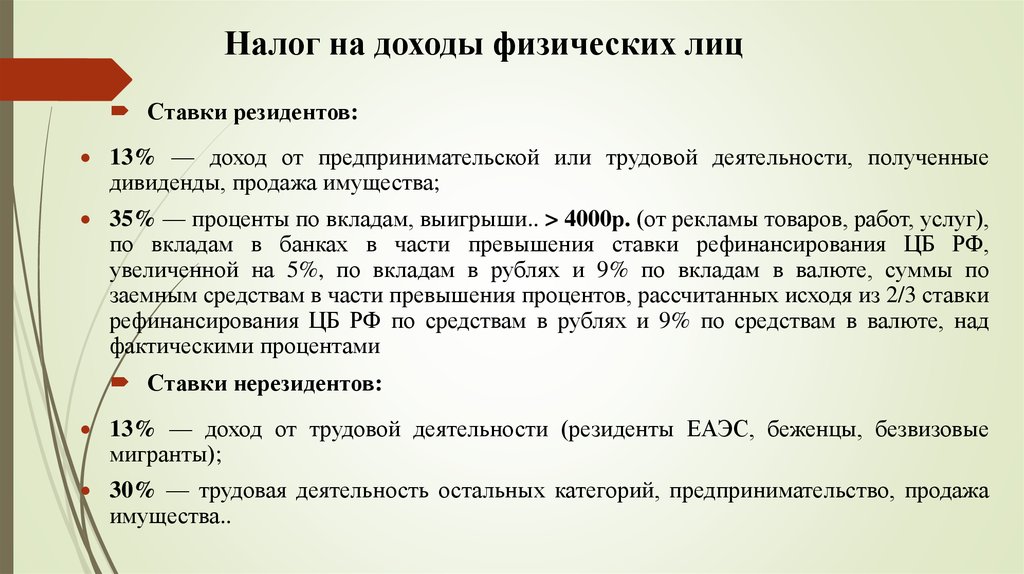

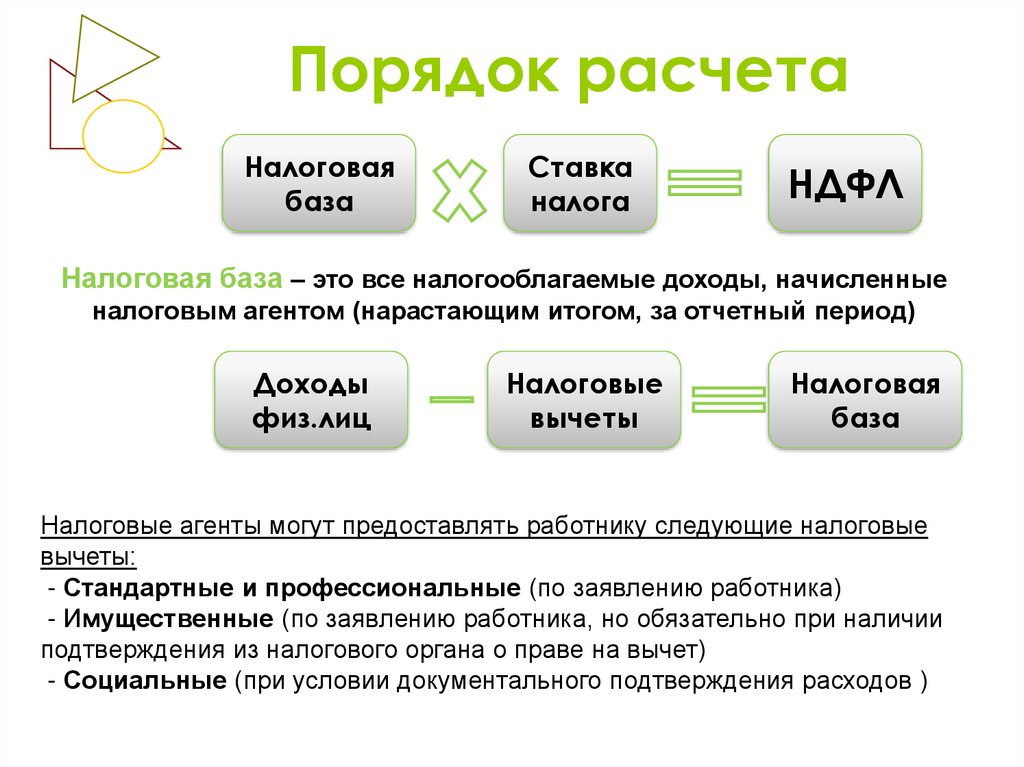

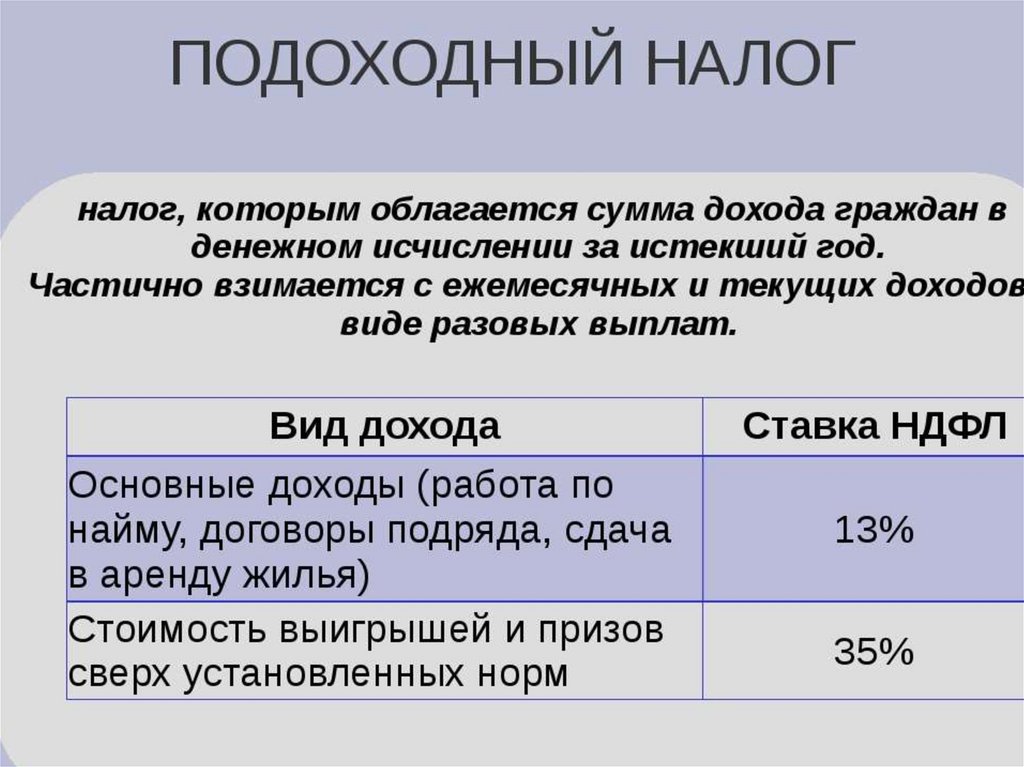

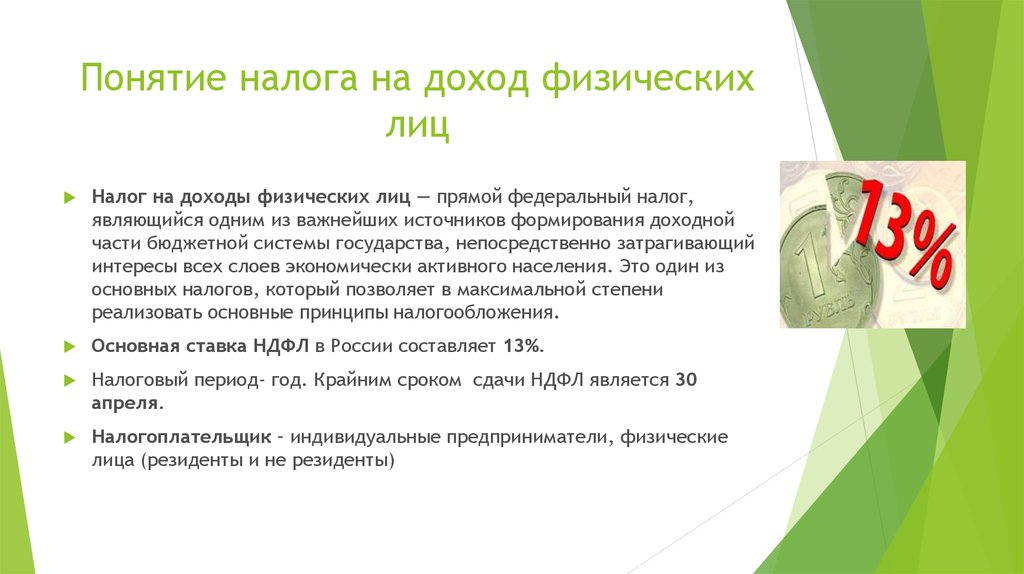

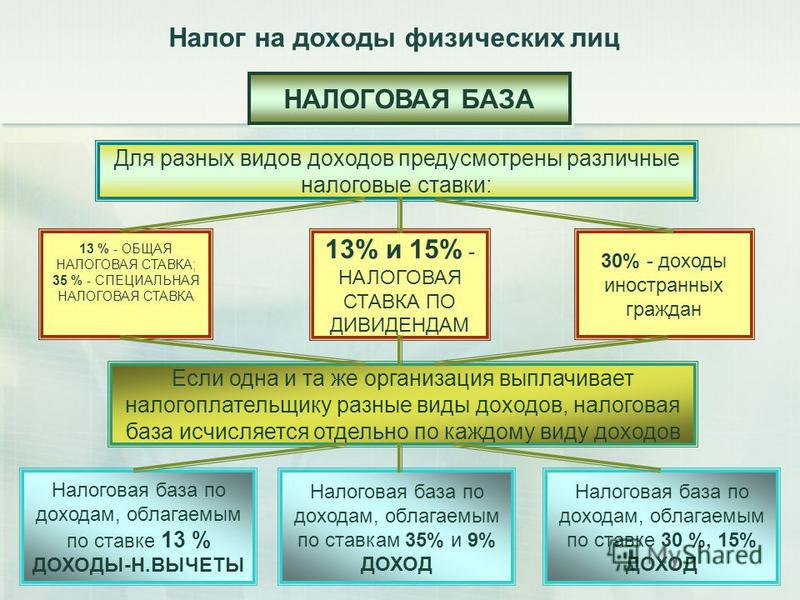

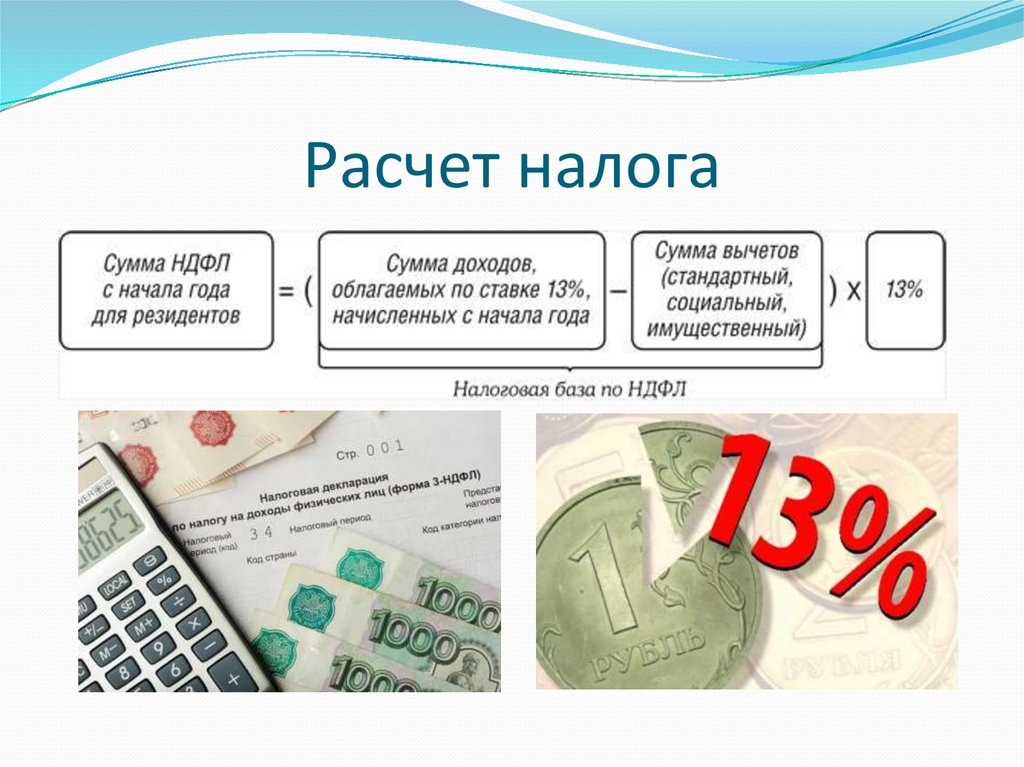

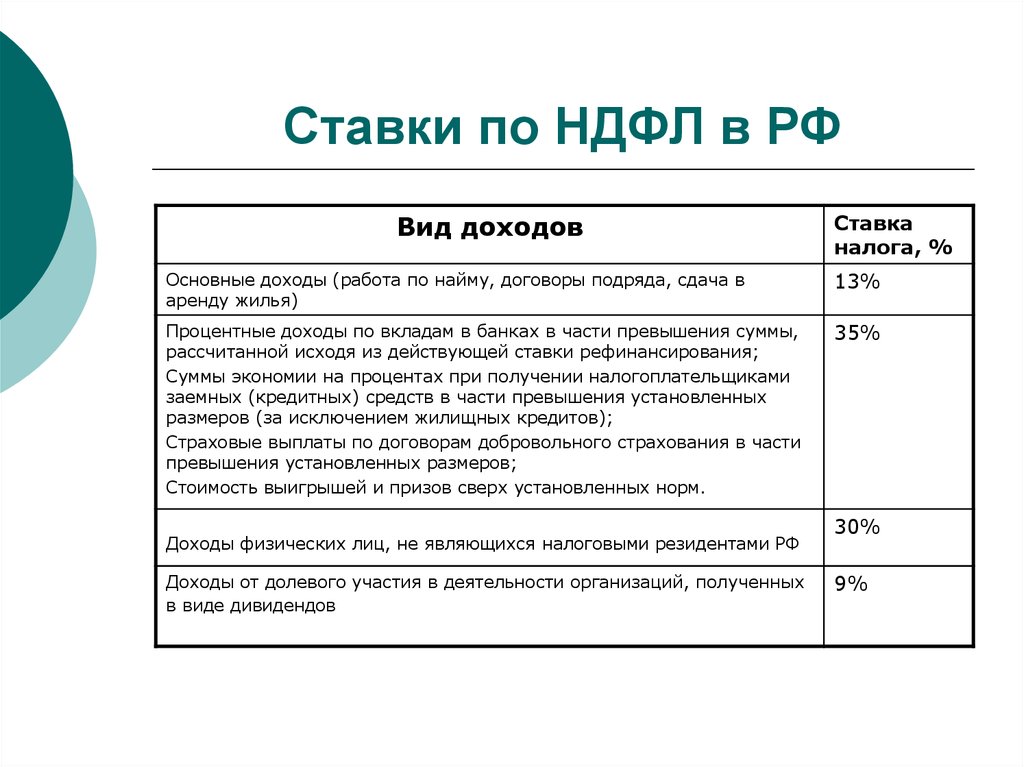

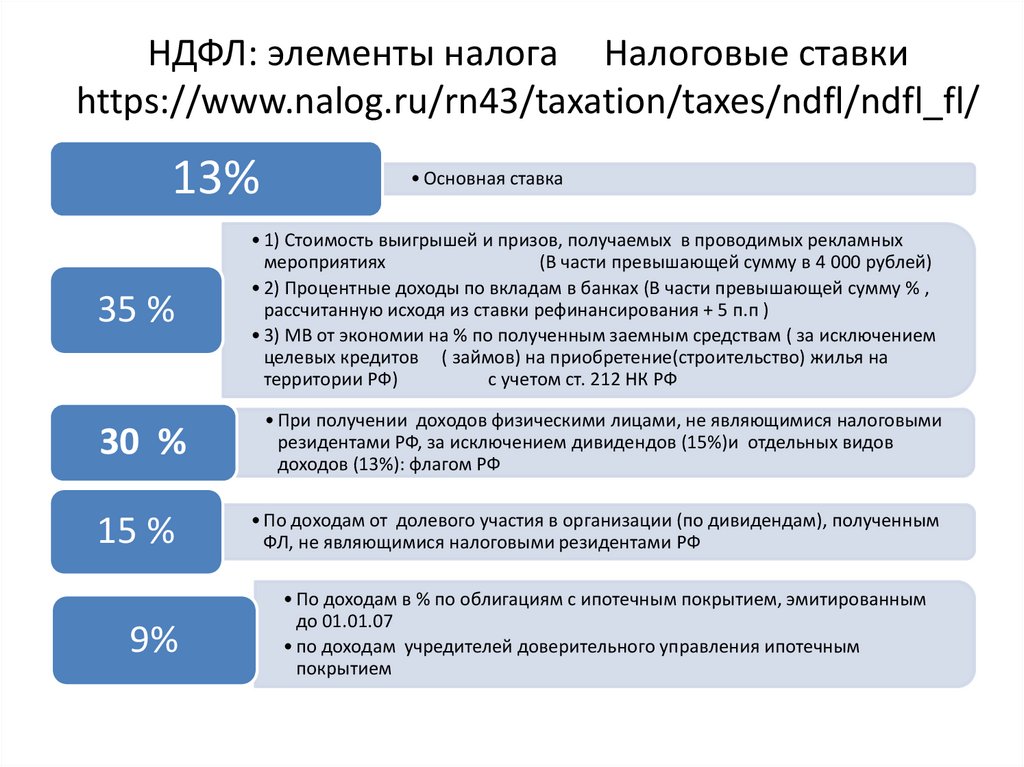

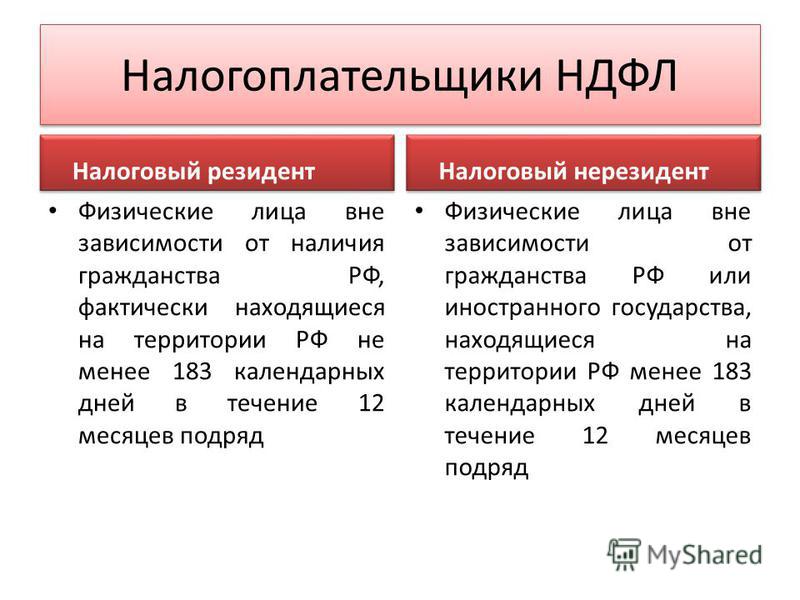

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Статья актуальна на

учет в расходах компании, налогового агента, в выплатах физическим лицам — Контур.Бухгалтерия

В работе бухгалтера НДФЛ и НДС практически не пересекаются. Но иногда сложности по двум налогам возникают, если компания заключила с физическим лицом, которое не зарегистрировано как ИП, договор оказания услуг, например, аренды помещения или транспорта. Разберемся, какие проблемы могут возникнуть и как защитить компанию.

НДФЛ в расходах налогового агента

При выплате доходов физлицу, компания является налоговым агентом по НДФЛ и удерживает налог в пользу бюджета. Например, это происходит при выплате зарплаты, когда компания удерживает 13 % НДФЛ.

Компания может покупать услуги у физлица, которое не зарегистрировано как ИП. Но в таком случае возникает вопрос: в каком размере компания признает стоимость оказанных услуг в составе налоговых расходов.

Минфин полагает, что в качестве расходов признается только цена услуг после вычета НДФЛ. Однако выводы ведомства неясны по некоторым причинам:

- цена фиксируется в договоре с физлицом с учетом всех налогов;

- в НК РФ нет положений для непризнания НДФЛ в расходах.

В пп. 19 п. 1 ст. 270 НК РФ сказано, что налогооблагаемая база по налогу на прибыль считается без учета налогов, предъявленных поставщиком покупателю. Однако НДФЛ не относится к предъявляемым налогам.

Верховный суд РФ занял позицию бизнеса, опровергнув аргументы Минфина. Само дело касалось включения в состав судебных расходов НДФЛ с вознаграждения физического лица. В Решении отметили, что выплата дохода физлицу невозможна без удержания НДФЛ, а значит налог — это часть стоимости услуг (Определение ВС РФ от 09.08.2018 № 310-КГ16-13086 по делу № А36-3766/2015). В случае вопросов о правомерности включения НДФЛ в расходы со стороны инспекторов, можно ссылаться на Определение ВС РФ.

В Решении отметили, что выплата дохода физлицу невозможна без удержания НДФЛ, а значит налог — это часть стоимости услуг (Определение ВС РФ от 09.08.2018 № 310-КГ16-13086 по делу № А36-3766/2015). В случае вопросов о правомерности включения НДФЛ в расходы со стороны инспекторов, можно ссылаться на Определение ВС РФ.

НДС в выплатах физическим лицам

В выплатам физическим лицам-«не предпринимателям» налоговики могут найти НДС. Разберем на примере. Компания арендует помещение у физического лица по договору аренды. Ежемесячные платежи включают в налоговые расходы. Все хорошо до первой налоговой проверки.

Для налоговиков сдача недвижимости в аренду имеет ключевые признаки предпринимательской деятельности:

- систематичность — лицо неоднократно и систематически получает доход в виде ежемесячных арендных платежей;

- самостоятельность — у физлица есть имущество для сдачи в аренду, которое он по собственной воле сдает.

Деятельность лица расценивается как предпринимательская.

Кроме того, проблемы возникают и у компании-арендатора. Ведь бухгалтер, не зная о том, что в арендных платежах нужно вычленять НДС, незаконно завысил сумму налоговых расходов на сумму налога, который в затраты попадать не должен.

Позицию ФНС поддержал Арбитражный суд Уральского округа в Постановлении от 24.08.2018 № Ф09-5053/18 по делу № А34-8975/2017. Арендодатель даже заявлял свой доход в декларации 3-НДФЛ, но это не спасло его от обязанности уплачивать НДС.

Чтобы обезопасить себя, заранее узнайте у физлица, которое оказывает вам услуги, заключает ли он аналогичные договора с кем-либо еще. Выясните причину, по которой он не регистрируется как ИП или ООО. При работе с такими лицами можно заранее исключить «предполагаемый» НДС из налоговых расходов. Если дело дойдет до суда, ссылайтесь на ст. 143 НК РФ, в соответствии с которой физлица не являются плательщиками НДС.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе удобно вести учет налогов: удерживать НДФЛ, начислять НДС, формировать декларации, проверять их и отправлять в ИФНС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Подоходный налог с населения — Ballotpedia

Из Ballotpedia

Перейти к: навигация, поиск

Эта статья не получает плановых обновлений. Если вы хотите помочь нам расширить охват, подумайте о том, чтобы сделать пожертвование в Ballotpedia. Свяжитесь с нашей командой, чтобы предложить обновление.

Содержание

- 1 Как рассчитывается НДФЛ

- 2 Ставки налога на доходы физических лиц

- 2. 1 2017

- 2.1.1 Федеральные тарифы

- 2.1.2 Государственные тарифы

- 2.1.3 Персональные льготы

- 2.

- 3 Последние новости

- 4 См. также

- 5 Внешние ссылки

- 6 Сноски

1 2017

1 2017Подоходный налог с населения — это налог, взимаемый государством (или другим государственным органом) с дохода физического лица. Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего штаты используют системы скобок, которые варьируют ставку в зависимости от дохода человека. [1]

Налоги на доходы физических лиц составляют примерно одну треть всех налоговых поступлений, собираемых штатами. Доходы от налога на доходы физических лиц становятся все более важными для государственных доходов. В 1950 подоходный налог с населения составлял примерно 9,3% всех государственных налоговых поступлений. К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год доля еще больше увеличилась до 33,5 процента. [2]

К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год доля еще больше увеличилась до 33,5 процента. [2]

Как рассчитывается подоходный налог с населения

В Соединенных Штатах используется система предельных налоговых ставок, при которой к разным группам доходов применяются разные налоговые ставки. Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу человека. Однако это не так. Вместо этого ставки применяются к части налогооблагаемого дохода. Investopedia объясняет концепцию в следующем примере, который предполагает налогооблагаемый доход в размере 32 050 долларов США: [3] [4]

| « | [Т]о том, как работает предельная налоговая система, вы платите разные налоговые ставки на разные части вашего дохода. Первые заработанные вами доллары облагаются налогом по самой низкой ставке, а последние заработанные вами доллары облагаются налогом по самой высокой ставке. В этом случае вы заплатили налог в размере 10% с первых заработанных вами 9075 долларов (9 075 долларов США).07.50). На оставшиеся 22 975 долларов дохода (32 050–9 075 долларов) вы платили налог в размере 15% (3 446,25 долларов). Ваш общий налог составил 4353,75 доллара, а не 5400 долларов. В то время как ваша предельная налоговая ставка составляла 15 %, эффективная налоговая ставка была ниже и составляла 12 % (4 353,75 долл. США/36 000 долл. США). [5] В этом случае вы заплатили налог в размере 10% с первых заработанных вами 9075 долларов (9 075 долларов США).07.50). На оставшиеся 22 975 долларов дохода (32 050–9 075 долларов) вы платили налог в размере 15% (3 446,25 долларов). Ваш общий налог составил 4353,75 доллара, а не 5400 долларов. В то время как ваша предельная налоговая ставка составляла 15 %, эффективная налоговая ставка была ниже и составляла 12 % (4 353,75 долл. США/36 000 долл. США). [5] | ” |

| — Инвестопедия | ||

Ставки подоходного налога с населения

2017

Федеральные ставки

В таблице ниже представлены ставки федерального подоходного налога с населения за 2017 год. [6]

| Ставки федерального налога на доходы физических лиц, 2017 г. (статус единой подачи) | ||

|---|---|---|

| Налогооблагаемый доход | Налоговая ставка | |

| Низкий | Высокий | |

| $0 | 9 325 долларов США | 10% |

9 325 долл. США США | $37 950 | 15% |

| 37 950 долл. США | 91 900 долларов США | 25% |

| 91 900 долл. США | $1 | 28% |

| 191 650 долл. США | 416 700 долларов США | 33% |

| 416 700 долл. США | 418 400 долларов США | 35% |

| 418 400 долларов США и выше | 39,60% | |

| Примечание : полные примечания и аннотации см. в источнике ниже. Источник: Налоговый фонд , «Налоговые скобки 2017», 10 ноября 2016 г. | ||

| Ставки федерального подоходного налога с физических лиц, 2017 г. (супруги подают совместно) | ||

|---|---|---|

| Налогооблагаемый доход | Налоговая ставка | |

| Низкий | Высокий | |

| $0 | 18 650 долларов США | 10% |

18 650 долл. США США | $75 900 | 15% |

| 75 900 долл. США | 153 100 долларов США | 25% |

| 153 100 долл. США | 233 350 долларов США | 28% |

| 233 350 долларов США | 416 700 долларов США | 33% |

| 416 700 долл. США | 470 700 долларов США | 35% |

| 470 700 долларов США и выше | 39,60% | |

| Примечание : полные примечания и аннотации см. в источнике ниже. Источник: Налоговый фонд , «Налоговые скобки 2017», 10 ноября 2016 г. | ||

| Ставки федерального подоходного налога с населения, 2017 г. (глава семьи) | ||

|---|---|---|

| Налогооблагаемый доход | Налоговая ставка | |

| Низкий | Высокий | |

| $0 | 13 150 долларов США | 10% |

13 150 долл. США США | 50 800 долларов США | 15% |

| 50 800 долларов США | 131 200 долларов США | 25% |

| 131 200 долл. США | 212 500 долларов США | 28% |

| 212 500 долл. США | 416 700 долларов США | 33% |

| 416 700 долларов США | 444 500 долларов США | 35% |

| 444 500 долларов США и выше | 39,60% | |

| Примечание : полные примечания и аннотации см. в источнике ниже. Источник: Налоговый фонд , «Налоговые скобки 2017», 10 ноября 2016 г. | ||

Ставки штата

В таблице ниже перечислены ставки налога на доходы физических лиц для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не взимают подоходный налог с населения. Для остальных штатов, которые собирают налог, ставки значительно варьируются, как и структуры скобок. [7]

[7]

| Ставки НДФЛ, 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Государство | Налоговые ставки | Количество кронштейнов | Кронштейны | |||

| Самый низкий | Высшее | Самый низкий | Высшее | |||

| Алабама | 2% | 5% | 3 | 500 долларов | 3001 долл. США | |

| Аляска | Нет государственного подоходного налога | |||||

| Аризона | 2,59% | 4,54% | 5 | 10 179 долларов | 152 668 долларов США | |

| Арканзас | 0,9% | 6,9% | 6 | 4 299 долларов США | 35 100 долларов США | |

| Калифорния | 1% | 12,3% | 9 | 8 015 долларов США | 537 498 долларов США | |

| Колорадо | 4,63% | 1 | Фиксированная ставка | |||

| Коннектикут | 3% | 6,99% | 7 | 10 000 долларов США | 500 000 долларов США | |

| Делавэр | 0% | 6,6% | 7 | 2000 долларов | 60 001 долл. США США | |

| Флорида | Нет государственного подоходного налога | |||||

| Грузия | 1% | 6% | 6 | $750 | $7001 | |

| Гавайи | 1,4% | 8,25% | 9 | 2400 долларов США | 48 000 долларов США | |

| Айдахо | 1,6% | 7,4% | 7 | 1 454 долл. США | 10 905 долларов США | |

| Иллинойс | 3,75% | 1 | Фиксированная ставка | |||

| Индиана | 3,23% | 1 | Фиксированная ставка | |||

| Айова | 0,36% | 8,98% | 9 | 1 573 долл. США | 70 785 долларов США | |

| Канзас | 2,7% | 4,6% | 2 | 15 000 долларов США | 15 000 долларов США | |

| Кентукки | 5% | 1 | Единая ставка [8] | |||

| Луизиана | 2% | 6% | 3 | 12 500 долларов США | 50 001 долл. США США | |

| Мэн | 5,8% | 7,15% | 4 | 21 100 долларов США | 200 000 долларов США | |

| Мэриленд | 2% | 5,75% | 8 | 1000 долларов | 250 000 долларов США | |

| Массачусетс | 5,1% | 1 | Фиксированная ставка | |||

| Мичиган | 4,25% | 1 | Фиксированная ставка | |||

| Миннесота | 5,35% | 9,85% | 4 | 25 390 $ | 156 911 долларов США | |

| Миссисипи | 3% | 5% | 3 | 5000 долларов | 10 001 долл. США | |

| Миссури | 1,5% | 6% | 10 | 1000 долларов | $9001 | |

| Монтана | 1% | 6,9% | 7 | 2900 долларов США | 17 600 долларов США | |

| Небраска | 2,46% | 6,84% | 4 | 3090 долларов США | 29 830 долларов США | |

| Невада | Нет государственного подоходного налога | |||||

| Нью-Гемпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | |||||

| Нью-Джерси | 1,4% | 8,97% | 6 | 20 000 долларов США | 500 000 долларов США | |

| Нью-Мексико | 1,7% | 4,9% | 4 | 5 500 долларов США | 16 001 долл. США США | |

| Нью-Йорк | 4% | 8,82% | 8 | 8 500 долларов США | 1 077 550 долларов США | |

| Северная Каролина | 5,499% | 1 | Фиксированная ставка | |||

| Северная Дакота | 1,1% | 2,9% | 5 | $37 950 | 413 350 долларов США | |

| Огайо | 0,495% | 4,997% | 9 | 5 250 долларов США | 208 500 долларов США | |

| Оклахома | 0,5% | 5% | 6 | 1000 долларов | 7 200 долларов США | |

| Орегон | 5% | 9,9% | 4 | 3400 долларов США | 125 000 долларов США | |

| Пенсильвания | 3,07% | 1 | Фиксированная ставка | |||

| Род-Айленд | 3,75% | 5,99% | 3 | 61 300 долларов США | 139 400 долларов США | |

| Южная Каролина | 0% | 7% | 6 | 2930 долларов США | 14 600 долларов США | |

| Южная Дакота | Нет государственного подоходного налога | |||||

| Теннесси | Государственный подоходный налог в размере 6% только на дивиденды и процентный доход | |||||

| Техас | Нет государственного подоходного налога | |||||

| Юта | 5% | 1 | Фиксированная ставка | |||

| Вермонт | 3,55% | 8,95% | 5 | $37 950 | 416 700 долларов США | |

| Вирджиния | 2% | 5,75% | 4 | 3000 долларов | 17 001 долл. США США | |

| Вашингтон | Нет государственного подоходного налога | |||||

| Западная Вирджиния | 3% | 6,5% | 5 | 10 000 долларов США | 60 000 долларов США | |

| Висконсин | 4% | 7,65% | 4 | 11 230 долларов США | 247 350 долларов США | |

| Вайоминг | Нет государственного подоходного налога | |||||

| Примечание : полные примечания и аннотации см. в источнике ниже. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с физических лиц в 2000-2017 гг.», по состоянию на 26 октября 2017 г. | ||||||

Личные льготы

Государства, которые взимают личный подоходный налог, позволяют физическим лицам ежегодно требовать личного освобождения от подоходного налога. Личное освобождение указывает, что налогообложению подлежит только доход человека выше определенного уровня. [9]

Личное освобождение указывает, что налогообложению подлежит только доход человека выше определенного уровня. [9]

Освобождения действуют путем уменьшения суммы налогооблагаемого дохода физического лица. И государственные, и федеральные налоги допускают исключения. Государственные льготы по данным Центра налоговой политики представлены в таблице ниже. [10]

| Персональные льготы, 2015 г. | |||

|---|---|---|---|

| Государство | Одноместный | Женат | Иждивенцы |

| Алабама | 1500 долларов США | 3000 долларов | 500 долларов |

| Аляска | Нет государственного подоходного налога | ||

| Аризона | 2100 долларов США | 4 200 долларов США | 2300 долларов США |

| Арканзас | $26 | $52 | $26 |

| Калифорния | 111 долларов | $222 | $344 |

| Колорадо | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Коннектикут | 14 500 долларов США | 24 000 долларов США | $00 |

| Делавэр | $110 | $220 | $110 |

| Флорида | Нет государственного подоходного налога | ||

| Грузия | 2700 долларов США | 5 400 долларов США | 3000 долларов США |

| Гавайи | 1 144 долл. США США | 2 288 долларов США | 1144 долл. США |

| Айдахо | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Иллинойс | 2000 долларов | 4000 долларов | 2000 долларов США |

| Индиана | 1000 долларов | 2000 долларов | 2500 долларов США |

| Айова | 40 долларов | $80 | 40 долларов |

| Канзас | 2250 долларов США | 4500 долларов США | 2250 долларов США |

| Кентукки | 20 долларов | 40 долларов | 20 долларов |

| Луизиана | 4500 долларов США | 9000 долларов | 1000 долларов США |

| Мэн | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Мэриленд | 3200 долларов США | 6400 долларов | 3200 долларов США |

| Массачусетс | 4400 долларов | 8 800 долларов США | 1000 долларов США |

| Мичиган | 4000 долларов | 8000 долларов | 4000 долларов США |

| Миннесота | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Миссисипи | 6000 долларов | 12 000 долларов США | 1500 долларов США |

| Миссури | 2100 долларов США | 4 200 долларов США | 1200 долларов США |

| Монтана | 2400 долларов США | 4800 долларов США | 2400 долларов США |

| Небраска | $132 | 264 $ | $132 |

| Невада | Нет государственного подоходного налога | ||

| Нью-Гемпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | ||

| Нью-Джерси | 1000 долларов | 2000 долларов | 1500 долларов США |

| Нью-Мексико | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Нью-Йорк | $00 | $00 | 1000 долларов США |

| Северная Каролина | $00 | $00 | $00 |

| Северная Дакота | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Огайо | 2250 долларов США | 4500 долларов США | 2250 долларов США |

| Оклахома | 1000 долларов | 2000 долларов | 1000 долларов США |

| Орегон | $197 | $394 | $197 |

| Пенсильвания | Без исключений | $00 | $00 |

| Род-Айленд | 3900 долларов США | 7800 долларов | 3900 долларов США |

| Южная Каролина | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Южная Дакота | Нет государственного подоходного налога | ||

| Теннесси | Государственный подоходный налог в размере 6% только на дивиденды и процентный доход | ||

| Техас | Нет государственного подоходного налога | ||

| Юта | 6% налоговый кредит | 6% налоговый кредит | 6% налоговый кредит |

| Вермонт | 4050 долларов США | 8 100 долларов США | 4050 долларов США |

| Вирджиния | $930 | 1860 долларов США | $930 |

| Вашингтон | Нет государственного подоходного налога | ||

| Западная Вирджиния | 2000 долларов | 4000 долларов | 2000 долларов США |

| Висконсин | 700 долларов | 1400 долларов США | 700 долларов |

| Вайоминг | Нет государственного подоходного налога | ||

Примечание : полные примечания и аннотации см. в источнике ниже. в источнике ниже. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с физических лиц в 2000-2017 гг.», по состоянию на 26 октября 2017 г. | |||

Последние новости

В этом разделе есть ссылка на поиск новостей Google по запросу » Личный+доход+налог »

См. также

- Налоги на избирательные бюллетени

- Налог с продаж

Внешние ссылки

- Центр налоговой политики

- Федерация налоговых администраторов

- Tax Foundation

Сноски

- ↑ Investopedia , «Подоходный налог», по состоянию на 26 сентября 2014 г.

- ↑ Брунори, Д. (2011). Государственная налоговая политика: политическая перспектива . Вашингтон, округ Колумбия: Издательство городского института

- ↑ Investopedia , «Может ли переход на более высокую налоговую категорию привести к снижению моего чистого дохода?» по состоянию на 13 ноября 2014 г.

- ↑ Investing Answers , «Предельная налоговая ставка», по состоянию на 13 ноября 2014 г.

- ↑ Примечание: этот текст дословно процитирован из первоисточника. Любые несоответствия относятся к первоисточнику.

- ↑ Tax Foundation , «Налоговые скобки 2017», 10 ноября 2016 г.

- ↑ Центр налоговой политики , «Ставки индивидуального подоходного налога штата за 2000-2015 гг.», по состоянию на 29 сентября 2015 г.

- ↑ The Balance , «Штаты с фиксированными ставками подоходного налога на 2019 г.», по состоянию на 1 декабря 2019 г.

- ↑ Центр налоговой политики , «Что такое личное освобождение?» по состоянию на 14 декабря 2015 г.

- ↑ Налоговая служба , «3. Личные льготы и иждивенцы», по состоянию на 14 декабря 2015 г.

Подоходный налог с населения — BallotpediaИз Ballotpedia Перейти к: навигация, поиск Эта статья не получает запланированных обновлений. Содержание

Подоходный налог с населения — это налог, взимаемый государством (или другим государственным органом) с дохода физического лица. Налоги на доходы физических лиц составляют примерно одну треть всех налоговых поступлений, собираемых штатами. Доходы от налога на доходы физических лиц становятся все более важными для государственных доходов. В 1950 подоходный налог с населения составлял примерно 9,3% всех государственных налоговых поступлений. К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год доля еще больше увеличилась до 33,5 процента. [2] Как рассчитывается подоходный налог с населения В Соединенных Штатах используется система предельных налоговых ставок, при которой к разным группам доходов применяются разные налоговые ставки.

Ставки подоходного налога с населения2017Федеральные ставкиВ таблице ниже представлены ставки федерального подоходного налога с населения за 2017 год. [6]

Ставки штата В таблице ниже перечислены ставки налога на доходы физических лиц для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не взимают подоходный налог с населения. Для остальных штатов, которые собирают налог, ставки значительно варьируются, как и структуры скобок.

Личные льготы Государства, которые взимают личный подоходный налог, позволяют физическим лицам ежегодно требовать личного освобождения от подоходного налога. Освобождения действуют путем уменьшения суммы налогооблагаемого дохода физического лица. И государственные, и федеральные налоги допускают исключения. Государственные льготы по данным Центра налоговой политики представлены в таблице ниже. [10]

Последние новостиВ этом разделе есть ссылка на поиск новостей Google по запросу » Личный+доход+налог » См. также

Внешние ссылки

Сноски

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

) • Государственный долг на душу населения (2014–2018 гг.) • Государственные необеспеченные государственные пенсионные обязательства, 2003–2018 гг.0013

) • Государственный долг на душу населения (2014–2018 гг.) • Государственные необеспеченные государственные пенсионные обязательства, 2003–2018 гг.0013 Если вы хотите помочь нам расширить охват, подумайте о том, чтобы сделать пожертвование в Ballotpedia. Свяжитесь с нашей командой, чтобы предложить обновление.

Если вы хотите помочь нам расширить охват, подумайте о том, чтобы сделать пожертвование в Ballotpedia. Свяжитесь с нашей командой, чтобы предложить обновление.  Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего штаты используют системы скобок, которые варьируют ставку в зависимости от дохода человека. [1]

Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего штаты используют системы скобок, которые варьируют ставку в зависимости от дохода человека. [1]  Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу человека. Однако это не так. Вместо этого ставки применяются к части налогооблагаемого дохода. Investopedia объясняет концепцию в следующем примере, который предполагает налогооблагаемый доход в размере 32 050 долларов США: [3] [4]

Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу человека. Однако это не так. Вместо этого ставки применяются к части налогооблагаемого дохода. Investopedia объясняет концепцию в следующем примере, который предполагает налогооблагаемый доход в размере 32 050 долларов США: [3] [4]  В то время как ваша предельная налоговая ставка составляла 15 %, эффективная налоговая ставка была ниже и составляла 12 % (4 353,75 долл. США/36 000 долл. США). [5]

В то время как ваша предельная налоговая ставка составляла 15 %, эффективная налоговая ставка была ниже и составляла 12 % (4 353,75 долл. США/36 000 долл. США). [5]  США

США США

США США

США [7]

[7]  США

США США

США США

США США

США Личное освобождение указывает, что налогообложению подлежит только доход человека выше определенного уровня. [9]

Личное освобождение указывает, что налогообложению подлежит только доход человека выше определенного уровня. [9]  США

США в источнике ниже.

в источнике ниже.