Отделение Социального фонда Российской Федерации по Свердловской области — Государственные организации информируют

Новости, объявления

Уважаемы жители!

Обращаем ваше внимание на изменение режима работы УПФР в г. Серове Свердловской области (межрайонное). С 01 ноября 2019 г. прием граждан и страхователей будет осуществляться

прием граждан и страхователей будет осуществляться

понедельник — четверг: с 8.30 до 17.30

пятница: с 8.30 до 16.30

Также напоминаем контактную информацию управления.

УПФР в г. Серове Свердловской области (межрайонное):

Адрес: 624992, Свердловская область, г. Серов, ул. Октябрьской Революции, д.4

Телефон горячей линии: (34385) 6-95-42, 6-95-81 – горячая линия по вопросам пенсионного обеспечения; (34385) 6-95-26 — горячая линия по вопросам материнского капитала; (34385) 6-92-89 – горячая линия по вопросам взаимодействия со страхователями; (34385) 6-92-91– горячая линия по вопросам персонифицированного учета и электронной отчетности; (34385) 6-95-26 — горячая линия по вопросам инвестирования средств пенсионных накоплений.

Адрес электронной почты: [email protected]

Приём граждан и страхователей:

- понедельник – четверг: с 8.30 до 17.30

- пятница: с 8.30 до 16.30

Предварительная запись на прием:

(34385) 6-95-26 — назначение и выплата пенсий;

(34385) 6-95-18 – предварительный заказ справок;

(34385) 6-92-91 – прием отчетности по персонифицированному учету.

Обособленное подразделение УПФР в г. Серове Свердловской области (межрайонное), осуществляющее свою деятельность на территории Гаринского городского округа Свердловской области:

Адрес: 624910, Свердловская область, Гаринский р-н, р.п. Гари, ул. Комсомольская, д.52

Телефон горячей линии: (34387) 2-18-56 – горячая линия по вопросам пенсионного обеспечения и материнского капитала; (34387) 2-14-18 – горячая линия по вопросам взаимодействия со страхователями, персонифицированного учета и электронной отчетности; (34387) 2-14-18 — горячая линия по вопросам инвестирования средств пенсионных накоплений.

Приём граждан и страхователей:

- понедельник – четверг: с 8.30 до 17.30

- пятница: с 8.30 до 16.30

Предварительная запись на прием:

(34387) 2-18-56 — назначение и выплата пенсий, предварительный заказ справок.

(34385) 2-14-18 — прием отчетности по персонифицированному учету.

Обособленное подразделение УПФР в г. Серове Свердловской области (межрайонное), осуществляющее свою деятельность на территории Новолялинского городского округа Свердловской области:

Серове Свердловской области (межрайонное), осуществляющее свою деятельность на территории Новолялинского городского округа Свердловской области:

Адрес: 624400, Свердловская обл., г. Новая Ляля, ул. Уральская, д.74 «а»

Телефон горячей линии: (34388) 2-14-66 – горячая линия по вопросам пенсионного обеспечения и материнского капитала; (34388) 2-12-03 – горячая линия по вопросам взаимодействия со страхователями, персонифицированного учета и электронной отчетности; (34388) 2-12-03 — горячая линия по вопросам инвестирования средств пенсионных накоплений.

Приём граждан и страхователей:

- понедельник – четверг: с 8.30 до 17.30

- пятница: с 8.30 до 16.30

Предварительная запись на прием:

(34388) 2-17-95 — назначение и выплата пенсий, предварительный заказ справок;

(34388) 2-12-03 — прием отчетности по персонифицированному учету.

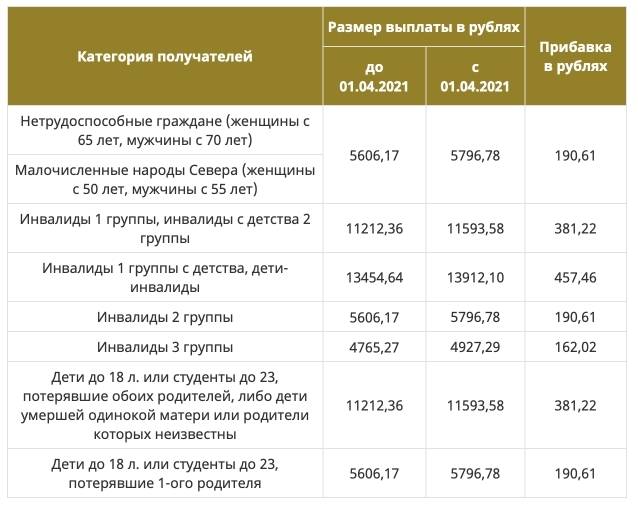

Ежемесячная выплата нуждающимся

Единовременная выплата инвалидам и участникам Великой Отечественной войны ко Дню Победы

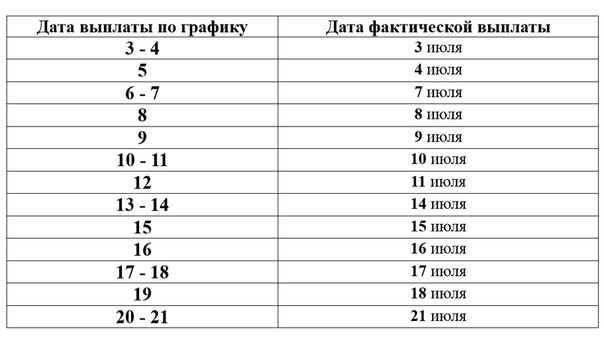

Об итогах выплаты пенсий в мае 2017 года

В мае 2017 года начисление и выплата пенсий и других социальных выплат, которые находятся в компетенции Пенсионного фонда Российской Федерации, произведены вовремя. Ни в одном районе области сбоев не было.

Ни в одном районе области сбоев не было.

Документы на выплату переданы в доставочные организации своевременно, финансирование выплаты осуществлено Отделением ПФР по Свердловской области в полном объеме.

Выплата пенсии и других социальных выплат за май 2017 года осуществлена в соответствии с графиком выплаты, задержек с выплатой нет.

Электронные сервисы Пенсионного фонда Российской Федерации по вопросам пенсионного обеспечения

Контактная информация

Информация о приеме граждан

ВС пояснил, как должна включаться в конкурсную массу пенсия гражданина-банкрота

По мнению одного из экспертов «АГ», Верховный Суд фактически разделил порядок выплаты пенсии и порядок расходования пенсии банкрота, а также уточнил объем полномочий финансового управляющего в части пенсионных выплат в пользу должника. Другой полагает, что социополитический подход Суда может привести к снижению эффективности процедуры банкротства, когда должник-пенсионер откажется передавать в конкурсную массу излишки сверх причитающегося ему прожиточного минимума.

Другой полагает, что социополитический подход Суда может привести к снижению эффективности процедуры банкротства, когда должник-пенсионер откажется передавать в конкурсную массу излишки сверх причитающегося ему прожиточного минимума.

28 марта Верховный Суд вынес Определение № 308-ЭС21-23129 по делу № А53-36504/2016, в котором разъяснил, как производится включение в конкурсную массу гражданина-банкрота получаемой им пенсии по старости.

В октябре 2017 г. Николай Фартушный был признан банкротом, в отношении него была введена процедура реализации имущества. Поскольку должник получает пенсию по старости на дому, его финансовый управляющий обратился в арбитражный суд с заявлением об обязании двух учреждений ПФР перечислять пенсионные выплаты на основной счет, открытый для ведения процедур банкротства должника, поскольку выплата пенсии ему напрямую и в обход включения ее в конкурсную массу противоречит законодательству о банкротстве.

Суд посчитал требование финансового управляющего как законного представителя должника при ведении процедур банкротства правомерным, отметив, что в рассматриваемом случае приоритет должен быть отдан банкротному законодательству, а не пенсионному. Апелляция и кассация поддержали это решение.

Апелляция и кассация поддержали это решение.

Далее Николай Фартушный обратился с кассационной жалобой в Верховный Суд. Судебная коллегия по экономическим спорам ВС, изучив дело, напомнила, что доставка пенсии пенсионеру, в том числе признанному банкротом, возможна исключительно по заявлению, поданному им лично или через его представителя либо при наличии письменного согласия пенсионера через его работодателя. Соответственно, у органа ПФР возникает обязанность, в частности, организовать доставку пенсии в соответствии с таким заявлением. Также Верховный Суд указал на отсутствие у финансового управляющего признанного банкротом пенсионера права на вмешательство в этот порядок, в том числе на изменение его путем обращения к компетенции суда.

«Вместе с тем установленные пенсионным законодательством правила выплаты не определяют судьбу полученной должником суммы пенсии и не входят в противоречие с законодательством о банкротстве в вопросе расходования суммы пенсионной выплаты гражданином, в отношении которого ведутся процедуры банкротства.

ВС посчитал верным вывод об отнесении полученной должником суммы пенсии, за исключением установленной величины прожиточного минимума, приходящегося на самого должника и его иждивенцев, к конкурсной массе и распределении ее в соответствии с Законом о банкротстве. Он также поддержал вывод судов о том, что финансовый управляющий должен самостоятельно определить сумму пенсии, которая должна поступить в конкурсную массу. Как пояснил Суд, основанием для определения такой суммы является действующая в редакции Федерального закона от 29 июня 2021 г. № 234-ФЗ ст. 446 ГПК РФ, определяющая виды дохода гражданина-должника, из которых исключаются величина прожиточного минимума и размеры исключаемой из-под взыскания величины. В судебном порядке могут разрешаться разногласия, возникшие между должником и финансовым управляющим по поводу передачи в конкурсную массу пенсионных выплат.

№ 234-ФЗ ст. 446 ГПК РФ, определяющая виды дохода гражданина-должника, из которых исключаются величина прожиточного минимума и размеры исключаемой из-под взыскания величины. В судебном порядке могут разрешаться разногласия, возникшие между должником и финансовым управляющим по поводу передачи в конкурсную массу пенсионных выплат.

Читайте также

ВС дал разъяснения о формировании конкурсной массы при банкротстве граждан

Пленум Верховного Суда принял доработанное постановление, разъясняющее порядок формирования и распределения конкурсной массы в делах о банкротстве граждан

25 декабря 2018 Новости

«На финансовом управляющем лежит организация взаимодействия с должником в вопросе расходования пенсионных выплат, предполагающая доведение до сведения должника возможности ходатайствовать перед судом об исключении из конкурсной массы превышающих прожиточный минимум сумм (п. 2 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 48 “О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан”) и угрозы наступления последствий недобросовестности в пополнении конкурсной массы за счет получаемой пенсионной выплаты (ст. 213.28 Закона о банкротстве)», – счел ВС, отменил судебные акты нижестоящих инстанций и отказал в удовлетворении заявления финансового управляющего.

213.28 Закона о банкротстве)», – счел ВС, отменил судебные акты нижестоящих инстанций и отказал в удовлетворении заявления финансового управляющего.

Комментируя определение ВС РФ, учредитель, генеральный директор юридической компании «ЮКО» Юлия Иванова пояснила, что в соответствии со вступившими в силу поправками по вопросам назначения и выплаты пенсий (Закон от 3 октября 2018 г. № 350-ФЗ) выплата страховой пенсии на территории РФ производится пенсионеру органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений (в том числе при признании этого гражданина банкротом), за исключением случаев, предусмотренных ст. 26.1 Закона о страховых пенсиях. «На сегодняшний день сложившаяся единообразная судебная практика как Верховного Суда РФ, так и нижестоящих судов при толковании приведенных положений пенсионного законодательства применительно к ситуации банкротства получателя пенсии исходит из приоритета социально-экономических прав пенсионера», – заметила она.

По словам эксперта, применительно к аналогичным спорам арбитражными судами выработаны следующие подходы к их разрешению: пенсионное законодательство носит специальный характер по отношению к нормам Закона о банкротстве; с целью обеспечения прав пенсионеров, признанных банкротами, выплата пенсий должна осуществляться в пользу пенсионера в полном объеме без каких-либо ограничений. «Доставка (выплата) пенсии производится исключительно по желанию пенсионера-банкрота тем способом, который избрал лично сам пенсионер, а финансовый управляющий не вправе определять способ доставки (выплаты) пенсии пенсионеру (в том числе путем зачисления на специальный банковский счет должника, открытый финансовым управляющим для аккумулирования конкурсной массы). В Законе

о страховых пенсиях закреплен исчерпывающий перечень оснований для выплаты страховой пенсии в неполном объеме и удержания из установленной пенсионеру страховой пенсии, не позволяющий финансовому управляющему принудительно перечислять в конкурсную массу причитающиеся должнику пенсионные выплаты», – пояснила Юлия Иванова.

Она полагает, что ВС фактически разделил порядок выплаты пенсии и порядок расходования пенсии, а также уточнил объем полномочий финансового управляющего в части пенсионных выплат в пользу должника. «Финансовый управляющий не вправе каким-либо образом влиять на порядок получения должником пенсии. Применительно к расходованию пенсии полномочия финансового управляющего по существу сведены к следующему: определить сумму пенсии, которая должна поступать в конкурную массу, за вычетом прожиточного минимума; довести до сведения должника возможность в судебном порядке исключить из конкурсной массы сумму, превышающую прожиточный минимум; предупредить о возможных последствиях неперечисления в конкурсную массу сумм пенсии», – убеждена Юлия Иванова. По ее мнению, на сегодняшний день сложилась ситуация, при которой финансовый управляющий может только предложить должнику-пенсионеру перечислять в конкурсную массу получаемые последним суммы пенсии, а невыполнение такого предложения может повлечь для гражданина отказ в освобождении от обязательств (абз. 4 п. 4 ст. 213.28 Закона о банкротстве).

4 п. 4 ст. 213.28 Закона о банкротстве).

Арбитражный управляющий Союза АУ «Созидание» Сергей Домнин заметил, что перед Верховным Судом стоял выбор того, что имеет преимущество: право пенсионера на беспрепятственное и в установленный срок получение пенсии в том формате, в котором это для него удобно, либо право кредиторов на контроль за финансовыми поступлениями в пользу должника и гарантированное включение излишков сверх прожиточного минимума в конкурсную массу.

По словам эксперта, ожидаемо в данном деле ВС был выбран первый вариант, хотя приведенное Экономколлегией правовое обоснование явно недостаточно. «Складывается впечатление, что Коллегия руководствовалась скорее социополитическим подходом (право на достойную старость, необходимость исключить задержки в выплате денежных сумм и т.п.) и рассуждала в формате “редкий финансовый управляющий будет сам приносить домой должнику денежные средства, да еще и в четко установленные дни выплат”. Конечно, такой подход может привести к снижению эффективности процедуры банкротства, когда должник-пенсионер откажется передавать в конкурсную массу излишки сверх причитающегося ему прожиточного минимума. Кроме того, не для всех получателей пенсии она является единственным источником дохода, существуют категории граждан, которые выходят на пенсию по так называемой “выслуге лет” достаточно рано и продолжают трудовую деятельность. Однако такие действия должника будут свидетельствовать о его недобросовестности и являться основанием для постановки перед судом вопроса о несписании долгов, т.е., по сути, о бесполезности для должника прохождения процедуры банкротства», – убежден Сергей Домнин.

Кроме того, не для всех получателей пенсии она является единственным источником дохода, существуют категории граждан, которые выходят на пенсию по так называемой “выслуге лет” достаточно рано и продолжают трудовую деятельность. Однако такие действия должника будут свидетельствовать о его недобросовестности и являться основанием для постановки перед судом вопроса о несписании долгов, т.е., по сути, о бесполезности для должника прохождения процедуры банкротства», – убежден Сергей Домнин.

Коэффициенты досрочного выхода на пенсию за предыдущие периоды

Во всех случаях коэффициент досрочного выхода на пенсию применяется к компенсации до применения предела компенсации. Просто перейдите по ссылкам на приведенные ниже таблицы коэффициентов досрочного выхода на пенсию:

Дата вступления в силу до 1 марта 2023 года

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 марта 2023 года и расчетом 1 октября или после этой даты. 2022 г. – размер пенсии, подлежащей досрочной выплате, рассчитывается по таблице 1.

2022 г. – размер пенсии, подлежащей досрочной выплате, рассчитывается по таблице 1.

Сумма единовременной компенсации, подлежащей досрочной выплате, если единовременная выплата представляет собой отдельное право на получение пенсии, а не вытекает из компенсационной пенсии, рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 октября 2022 г.

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 октября 2022 г. и начислением 1 октября 2021 г. или после этой даты – размер пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с таблицей 1.

Сумма единовременной компенсации, подлежащей досрочной выплате единовременная выплата представляет собой отдельное право на получение пенсии, а не является производной компенсационной пенсии – рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 октября 2021 г.

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 октября 2021 г. и расчетом 1 октября 2020 г. или после этой даты – сумма пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с Таблицей 1. .0005

и расчетом 1 октября 2020 г. или после этой даты – сумма пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с Таблицей 1. .0005

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 октября 2020 г. и рассчитанных 1 октября 2019 г. или после этой даты – сумма пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с Таблицей 1.

Сумма единовременной компенсации подлежащая досрочной выплате – если единовременная выплата представляет собой отдельное право на пенсию, а не полученную путем замены пенсии, – рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 октября 2019 г.

дата вступления в силу до 1 октября 2019 г.и рассчитывается 1 ноября 2018 г. или после этой даты – сумма досрочно выплачиваемой пенсии рассчитывается в соответствии с таблицей 1.

Сумма единовременной компенсации, подлежащей досрочной выплате – если единовременная выплата представляет собой отдельное право на получение пенсии, а не является производной от компенсационной пенсии – рассчитывается по таблице 2.

Дата вступления в силу до 1 ноября 2018 г.

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 ноября 2018 г. и рассчитанных 1 ноября 2017 г. или после этой даты – размер пенсии задолженность досрочно рассчитывается по таблице 1.

Сумма единовременной компенсации, подлежащая досрочной выплате, если единовременная выплата представляет собой отдельное право на получение пенсии, а не вытекает из компенсационной пенсии, рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 ноября 2017 г.

Для всех определений в отношении досрочной пенсии с датой вступления в силу до 1 ноября 2017 г. и рассчитанной 1 апреля 2015 г. или после этой даты – размер пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с таблицей 1.

Размер единовременной компенсации, подлежащей досрочной выплате единовременная выплата представляет собой отдельное право на получение пенсии, а не является производной компенсационной пенсии – рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 апреля 2015 г.

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 апреля 2015 г. и расчетом 1 августа 2011 г. или после этой даты – сумма пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с Таблицей 1

Сумма единовременной компенсации, подлежащая досрочной выплате, если единовременная выплата представляет собой отдельное право на получение пенсии, а не является производной компенсационной пенсии, рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 августа 2011 г.

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 августа 2011 г. и расчетом 6 апреля 2010 г. или после этой даты – сумма пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с таблицей 1.

Сумма единовременной компенсации подлежащая досрочной выплате, если единовременная выплата представляет собой отдельное право на пенсию, а не полученную путем замены пенсии, рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 6 апреля 2010 г.

дата вступления в силу до 6 апреля 2010 г. и расчет 1 января 2009 г. или после этой даты– сумма досрочно выплачиваемой пенсии рассчитывается в соответствии с таблицей 1.

Сумма единовременной выплаты, подлежащей досрочной выплате, – если единовременная выплата представляет собой отдельное право на получение пенсии, а не является производной компенсационной пенсии, – рассчитывается в соответствии с таблицей 2.

Дата вступления в силу до 1 января 2009 г.

Для всех определений в отношении досрочного выхода на пенсию с датой вступления в силу до 1 января 2009 г. и расчетом 11 сентября 2006 г. или после этой даты – сумма пенсии, подлежащей досрочной выплате, рассчитывается в соответствии с Таблицей 1

Сумма единовременной компенсации, подлежащей досрочной выплате, если единовременная выплата представляет собой отдельное право на получение пенсии, а не вытекает из компенсационной пенсии, рассчитывается в соответствии с Таблицей 2.

Досрочный выход на пенсию, рассчитанный 10 сентября 2006 г. или ранее все определения в отношении досрочного выхода на пенсию, рассчитанные 10 сентября 2006 г. или ранее – сумма пенсии, подлежащая досрочной выплате, должна рассчитываться в соответствии с таблицей 1. пенсия, а не получаемая коммутационной пенсией – рассчитывается по таблице 2.

Отправка отчетов пенсионной схемы — GOV.UK

Кто подает декларации и отчеты о событиях

Администратор схемы несет ответственность за отправку:

- деклараций пенсионной схемы

- Учет налоговых деклараций

- отчеты о событиях

Вы можете делегировать эти задачи, но вы несете ответственность за то, чтобы они были точными и полными.

Декларация пенсионного плана

Если HMRC потребуется дополнительная информация о зарегистрированном пенсионном плане, они могут выслать вам уведомление о необходимости заполнить декларацию пенсионного плана.

Если ваша пенсионная программа имеет налоговый номер пенсионной программы ( PSTR ), начинающийся с «0», вы должны подать налоговую декларацию пенсионной программы с помощью онлайн-сервиса «Пенсионные схемы».

Если ваша пенсионная программа имеет PSTR , начинающуюся с «2», мы сообщим вам, как подать декларацию по пенсионной программе, когда мы выдадим вам Уведомление о подаче

Существует 2 версии декларации по пенсионной программе, одна для профессиональные схемы, а другой — для непрофессиональных схем.

Эту декларацию по пенсионной программе не следует путать ни с декларацией по схеме, которую необходимо направить в Пенсионный регулятор, либо с формой SA970 Налоговая декларация для попечителей зарегистрированных пенсионных программ.

Крайний срок подачи декларации пенсионного плана

В письме с уведомлением о подаче, отправленном HMRC, будет указана дата, до которой должна быть представлена декларация пенсионного плана. Если декларация о пенсионном плане не будет получена к установленному сроку, с вас будет взиматься штраф в размере 100 фунтов стерлингов. Ежедневные штрафы в размере 60 фунтов стерлингов также могут взиматься, если декларация все еще не представлена.

Как внести изменения в поданную декларацию о пенсионном плане

Если вы допустили ошибку в первоначальной декларации о пенсионном плане, вам следует отправить исправленную декларацию как можно скорее. Вы можете подать поправки с помощью онлайн-сервиса «Пенсионные схемы». Вы можете начать подачу поправки через 24 часа после того, как вы сделали исходную поправку онлайн.

Учет налоговых деклараций

Как администратор схемы вы должны платить налоги, когда зарегистрированная пенсионная программа производит определенные платежи. Следующие налоговые начисления должны быть сообщены и уплачены HMRC с использованием налоговой декларации:

| Оплата | Когда взимается плата |

|---|---|

| Единовременное возмещение за краткосрочное обслуживание | Выплачивается, когда схема возвращает взносы участнику, который был участником менее 2 лет. |

| Начисление пожизненного пособия | Этот налог уплачивается, когда программа выплачивает пенсию участнику, который израсходовал свое пожизненное пособие. |

| Специальная единовременная выплата в связи со смертью | Налог в размере 45%, если схема выплачивает определенные единовременные суммы после смерти участника. |

| Единовременная выплата в связи с тяжелым заболеванием | С 16 сентября 2016 года единовременная выплата в связи с серьезным ухудшением здоровья рассматривается как налогооблагаемый доход и будет являться частью информации в режиме реального времени, которую должны делать администраторы пенсионных схем. Вы не должны включать какие-либо единовременные выплаты по серьезному ухудшению здоровья, сделанные 16 сентября 2016 года или после этой даты участнику программы в возрасте 75 лет и старше, в налоговую декларацию. |

| Плата за разрешенные сверхнормативные платежи | Налог в размере 35%, который уплачивается, если программа выплачивает работодателю излишки средств схемы. |

| Плата за снятие с учета | Налоговый сбор в размере 40% от стоимости пенсионной схемы, если HMRC аннулирует налоговую регистрацию пенсионной схемы. |

| Годовое пособие | Если участник направил администратору схемы уведомление с требованием уплатить налог за участника. |

| Плата за перевод за границу | Налоговый сбор в размере 25 % с налогооблагаемых переводов за границу, осуществленных с 9 марта 2017 г. 1 июля 2017 г. С 1 июля вы должны сообщать о налогооблагаемых переводах за границу за квартал, в котором они были осуществлены. |

Подробные инструкции по учету налоговой декларации можно найти в Руководстве по пенсионному налогу PTM162000.

Вы должны использовать услугу «Управление пенсионными планами» для подачи любых новых налоговых деклараций за любой квартал, начиная с 1 апреля 2020 года.

Если пенсионная программа имеет номер PSTR , начинающийся с «0», вам необходимо сначала перенести свою пенсионную программу в службу «Управление пенсионными схемами», чтобы иметь возможность сделать это.

Узнайте, как подать налоговую декларацию с помощью услуги «Управление пенсионными планами».

Вы должны использовать онлайн-сервис «Пенсионные схемы» для подачи любых новых налоговых деклараций за любой квартал до 1 апреля 2020 года для программы с PSTR , начинающийся с «0».

Если вам необходимо подать бухгалтерскую налоговую декларацию за любой квартал до 1 апреля 2020 года для схемы с номером PSTR , начинающимся с «2», вам следует отправить электронное письмо на адрес[email protected] и указать «». AFT — Управление пенсионными программами» в теме письма.

Сроки учета налоговых деклараций и платежей по налогам

| Период возникновения налога | Крайний срок подачи |

|---|---|

| с 1 января по 31 марта | 15 мая |

| с 1 апреля по 30 июня | 14 августа |

| с 1 июля по 30 сентября | 14 ноября |

| с 1 октября по 31 декабря | 14 февраля |

Если налоговая декларация или налоговые сборы не будут получены в установленный срок, вам будут начислены штрафы.

Как внести поправки в поданную налоговую декларацию по бухгалтерскому учету

Вам следует внести поправки в налоговую декларацию по бухгалтерскому учету как можно скорее, используя службу, через которую вы подали налоговую декларацию.

Отчеты о событиях

В зарегистрированной пенсионной программе происходят некоторые события, о которых необходимо сообщать в HMRC с помощью отчета о событиях.

Схемы с

PSTR , начинающиеся с «0»Если ваша пенсионная схема имеет PSTR , начинающуюся с «0», вы должны предоставить отчеты о событиях за 2022–2023 налоговый год или ранее в онлайн-службе пенсионных схем.

Если схема была перенесена в службу управления пенсионными схемами, вам может потребоваться предоставить дополнительную информацию при сообщении о Событии.

Отчетные события в период с 2011 по 2012 и с 2023 по 2024 налоговые годы

Для событий с номерами 1, 2, 3, 4, 5, 6, 7, 8, 9, 18, 21, 22 и 23 вам необходимо предоставить ваш отчет о мероприятии в онлайн-сервисе «Пенсионные схемы».

Для событий с номерами 10, 11, 12, 13, 14, 19 и 20 вам необходимо: Электронная почта

Если вы допустили ошибку в исходном отчете о событии, вам следует как можно скорее отправить измененный отчет о событии.

Если вы отправили свой отчет о событии с помощью онлайн-сервиса пенсионных схем, вы можете начать вносить поправки через 24 часа после того, как вы сделали первоначальную отправку.

Отчетные события с 2023 по 2024 налоговый год и далее

С апреля 2023 года вы больше не сможете составлять и отправлять отчеты о событиях за налоговый год с 2023 по 2024 год и далее в онлайн-службе пенсионных планов.

Летом 2023 года вы сможете создавать, составлять и просматривать годовой отчет о событиях в службе управления пенсионным планом.

В период с апреля 2023 г. по лето 2023 г. вы не сможете создать и составить отчет о событиях за 2023–2024 гг. ни в одной из служб.

ни в одной из служб.

Схемы с

PSTR , начинающийся с «2»Если вам нужно подать отчет о событии для программы с номером PSTR , начинающимся с «2» за налоговый год с 2022 по 23 или более ранний, отправьте электронное письмо на адрес[email protected] в теме письма укажите «Отчет о событии — Управление пенсионными схемами».

Если вы допустили ошибку в исходном Отчете о событии, вам следует как можно скорее отправить исправленный Отчет о событии по электронной почте [email protected] и указать «Отчет о событии — Управление пенсионными схемами» в строке темы ваш адрес электронной почты.

Отчетные события по услуге управления пенсионным планом за 2023–2024 налоговый год и далее

Летом 2023 года вы сможете создавать, компилировать и просматривать годовой отчет о событиях по услуге управления пенсионным планом.

| Номер отчета о событии | Подробная информация о событиях, о которых необходимо сообщить |

|---|---|

| 1 | Схема осуществила или считается осуществившей несанкционированный платеж. |

| 2 | Выплаты единовременных пособий в случае смерти в размере более 50% пожизненного пособия. |

| 3 | Выплата пособий участнику моложе 55 лет, который является работодателем схемы, директором работодателя схемы (или ассоциированной компании) или связан с таким лицом. |

| 4 | Единовременная выплата серьезного ухудшения здоровья участнику, который является работодателем схемы, директором работодателя схемы (или ассоциированной компании) или связан с таким лицом. |

| 5 | Схема прекращает выплату пенсии по болезни. |

| 6 | Привилегии участника проверяются на соответствие пожизненной надбавке (событие кристаллизации привилегии), и они имеют расширенную пожизненную надбавку, расширенную защиту, фиксированную защиту, фиксированную защиту 2014 или индивидуальную защиту 2014, или их общая сумма пособий превышает пожизненную надбавку. Отчет о событиях в настоящее время не включает фиксированную защиту 2016 (FP2016) и индивидуальную защиту 2016 (IP2016), поэтому вы не сможете использовать отчеты о событиях с 2016 по 2017 или с 2017 по 2018 год, чтобы сообщать ссылочные номера ваших участников, полагающихся на FP2016 или IP2016 от 6 апреля 2016 г. Если ваши участники использовали фиксированную защиту 2016 или индивидуальную защиту 2016 (и вам необходимо сообщить об этом HMRC до обновления отчета о событии), свяжитесь с HMRC, чтобы узнать, как отправить информацию. Различные ставки и надбавки, применимые к пенсионным планам. |

| 7 | Выплата единовременной выплаты при начале пенсии, которая составляет более 25% пенсионной корзины участника и от 7,5% до 25% пожизненного пособия. |

| 8 | Выплата единовременной выплаты при начале пенсии участнику с первичной или усиленной защитой, если эта единовременная сумма превышает максимальную единовременную выплату участнику без единовременной защиты. |

| 8А | Выплата отдельной единовременной суммы (100% единовременная сумма), и участник имел либо защищенные права на единовременную выплату в размере более 375 000 фунтов стерлингов либо с первичной, либо с усиленной защитой, либо специальную защиту единовременной выплаты по схеме, и единовременная сумма превышает 7,5% от пожизненного содержания. |

| 9 | Перевод в отвечающую требованиям признанную зарубежную пенсионную схему, если перевод был запрошен до 6 апреля 2012 г. Для переводов после этой даты см. раздел «Отчет о переводах в соответствующие признанные зарубежные пенсионные схемы». |

| 10 | Схема становится или перестает быть пенсионной схемой, регулируемой инвестициями. |

| 11 | Схема меняет свои правила, чтобы либо потребовать от схемы произвести несанкционированный платеж, либо разрешить схеме иметь инвестиции, отличные от страховых полисов |

| 12 | Схема, рассматриваемая HMRC как 2 схемы до 6 апреля 2006 г. , изменяет любое из своих правил. , изменяет любое из своих правил. |

| 13 | Структура схемы меняется. |

| 14 | Количество членов на конец налогового года изменило диапазон по сравнению с диапазоном на конец предыдущего налогового года. Группы состоят из 0 участников, 1 участника, от 2 до 11 участников, от 12 до 50 участников, от 51 до 10 000 участников, более 10 000 участников. |

| 18 | Администратор схемы подвергается штрафным санкциям из-за инвестиций в налогооблагаемое имущество. |

| 19 | Схема меняет страну регистрации. |

| 20 | Схема становится или перестает быть профессиональной пенсионной схемой. |

| 20А | Схема становится или перестает быть Главным трастом. Об этом необходимо сообщить в течение 30 дней после этого события. Онлайн-сервис не может быть использован для сообщения об этом. Вместо этого используйте форму APSS578. 904:30 Вы должны сообщить Пенсионному регулятору, если ваша схема станет основным трастом. Вместо этого используйте форму APSS578. 904:30 Вы должны сообщить Пенсионному регулятору, если ваша схема станет основным трастом. Вам также может потребоваться сообщить в Пенсионный регулятор, если ваша схема перестанет быть основным трастом. Дополнительную информацию об отчетах о событиях можно найти на веб-сайте Пенсионного регулятора. |

| 21 | Участник или иждивенец переходят на гибкую просадку — только налоговые годы с 2012 по 2013, с 2013 по 2014 и с 2014 по 2015 налоговые годы. |

| 22 | Администратор схемы автоматически выдал «стандартную» выписку о пенсионных накоплениях |

| 23 | Администратор схемы автоматически выдал отчет о пенсионных накоплениях на покупку денег |

Вы также должны использовать отчет о событии, чтобы сообщить HMRC о ликвидации пенсионной программы.

Подробное техническое руководство по отчету о событии можно найти в Руководстве по пенсионному налогу PTM161000.

Крайний срок подачи отчетов о событиях

Крайний срок подачи отчетов о событиях – 31 января, следующего за окончанием налогового года.

Если схема была ликвидирована, вы должны представить отчет о событии в течение 3 месяцев с даты ликвидации схемы.

Если схема становится или перестает быть основным трастом, об этом следует сообщить в течение 30 дней.

Если отчет о мероприятии не будет получен в установленный срок, с вас может быть наложен штраф в размере до 300 фунтов стерлингов. Ежедневные штрафы в размере до 60 фунтов стерлингов также могут быть начислены, если вы по-прежнему не отправите отчет.

Отчет о переводах в соответствующие признанные зарубежные пенсионные схемы

Администратор программы в Великобритании должен сообщить HMRC о переводах в соответствующие признанные зарубежные пенсионные программы, используя форму APSS262, в течение 60 дней после перевода. Вы также должны указать, был ли перевод налогооблагаемым переводом за границу или нет.

Если перевод подлежит налогообложению, вам также необходимо будет указать информацию в своей налоговой декларации и уплатить причитающийся налог.

Гибкие пенсионные выплаты и выплаты пособий в случае смерти

Как администратор схемы вы должны сообщать HMRC о пенсионных выплатах и пособиях в случае смерти в режиме реального времени.

Дополнительную информацию об этом можно найти в главе 2 «Особые процедуры» руководства CWG2.

Единовременные выплаты сверх необлагаемого налогом предела

Как администратор схемы, вы должны сообщать, когда участник получил единовременную сумму, превышающую 25% стандартного пожизненного пособия, или его увеличенную единовременную сумму (из-за защиты, которую они имеют ). Об этом необходимо сообщать через информацию в режиме реального времени, чтобы превышение могло облагаться налогом по их предельной ставке.

Дополнительную информацию об этом можно найти в главе 2 «Особые процедуры» руководства CWG2.

Зарегистрированные пенсионные программы, предоставляющие льготы у источника, должны представлять ежегодный информационный отчет с подробной информацией обо всех чистых взносах, уплаченных в предыдущем налоговом году.

Подробнее об освобождении от ответственности у источника Ежегодный информационный бюллетень.

Опубликовано 16 сентября 2014 г.Последнее обновление: 6 апреля 2023 г. + показать все обновления

-

С апреля 2023 г. вы больше не сможете составлять и подавать отчеты о событиях за налоговый год с 2023 по 2024 г. и далее в онлайн-сервисе «Пенсионные схемы». Летом 2023 года вы сможете создавать, составлять и просматривать годовой отчет о событиях по услуге управления пенсионным планом.

-

Мы добавили руководство для администраторов пенсионных планов по переносу пенсионных планов из онлайн-сервиса Pension Schemes Online.

-

Добавлена информация о том, как подать декларацию AFT с помощью услуги «Управление пенсионными схемами» для схемы с PSTR, начинающимся с «2».

-

Добавлены разделы «Подача декларации AFT через службу управления пенсионными схемами» и «Подача декларации AFT через онлайн-службу пенсионных схем».

-

В раздел «Возвраты пенсионного плана» добавлена дополнительная информация о том, как подавать декларацию пенсионного плана.

-

В разделы «Учет налоговых деклараций», «Сроки учета налоговых деклараций» и «Отчеты о событиях» внесены изменения, включающие указания по дополнительным функциям, вводимым в услугу «Управление пенсионными планами».

-

Обновлен раздел отчетных событий за период с 2011 по 2012 год.

-

Информация об отчетах о событиях 22 и 23 обновлена.

-

Ссылки на бумажные формы APSS301, 313, 300A, 300B удалены, так как они больше не доступны. Об этих событиях можно сообщить с помощью онлайн-сервиса.

-

Учет налоговых деклараций (AFT) был обновлен, чтобы показать последнюю информацию о серьезном ухудшении здоровья единовременного платежа. Отчетные события за 2011–2012 годы и далее были обновлены, чтобы показать крайние сроки подачи.

-

В таблицу добавлены сборы за международные переводы, а в раздел отчетности QROPS внесены изменения.

-

Обновлены ставки единовременных выплат при тяжелых заболеваниях.

-

Это руководство было обновлено, чтобы отразить изменения в законодательстве, вступившие в силу с 6 апреля 2016 г. в отношении пенсионных гибких выплат и пособий в случае смерти, а также когда вы должны подавать отчеты о событиях.

-

Специальная единовременная выплата пособий в связи со смертью и серьезными ухудшениями здоровья снижена до 45% (с 55%) с 6 апреля 2015 г.