НДФЛ для удаленщиков-нерезидентов – 30%? Нет, не верно. НДФЛ нет

Иллюстрация: Christine Johnson/pexelsПримечание редакции: делимся с вами любопытным рассуждением автора с известного айти-портала Habr.com. Коллеги-профессионалы, все ли так радужно, как пишет автор?

Казалось бы, 2022 год уже закончился и было довольно много времени, чтобы разобраться во всём, однако до сих пор даже тут на Хабре нередко можно встретить сообщения о том, что когда по прошествии 183 дней налоговый статус удаленщика за границей изменится на «нерезидента», то он (либо его работодатель) автоматически во всех случаях будет обязан платить НДФЛ по ставке 30% вместо 13%.

Сегодня мы вместе разберемся в российском налоговом законодательстве и официальных разъяснениях соответствующих госорганов, чтобы понять, что это неправда, и при соблюдении пары простых условий налоговая ставка для нерезидентов-удаленщиков будет не 30%, не 13%, а вообше никакой, даже если они продолжают работать на российского работодателя.

Итак, поехали.

Допустим, вы уже пол года живете в другой стране, и по мнению вашего работодателя или вашей налоговой инспекции, у вас изменился налоговый статус и теперь вы стали налоговым нерезидентом РФ. Если заглянуть в статью 224 НК, то там прямо сказано, то для налоговых резидентов ставка НДФЛ будет 13%, а для нерезидентов – 30%. Казалось бы, дело закрыто, да? А, нет.

Заглянем в статью 207 НК:

Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе – налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также

Обратите внимание на выделенное жирным шрифтом. Плательщиками НДФЛ являются только те физические лица, не являющиеся налоговыми резидентами РФ, кто получает доходы от источников в РФ.

Читатель, наверняка, возразит и скажет, что этот пункт действует для тех, кто за границей работает на иностранного работодателя – а если ты работаешь на чисто российскую компанию, и у тебя заключен трудовой договор с офисом в условной Москве – то это очевидно будут «доходы от источников в РФ», да?

А вот и нет! Давайте уточним, что же такое «доходы от источников внутри РФ», для этого в налоговом кодексе есть статья 208, которая так и называется: «Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации».

И вот что там говорится подпункте 6 пункта 3:

3. Для целей настоящей главы к доходам, полученным от источников за пределами Российской Федерации, относятся:

… 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации.

Что это значит человеческим языком: является ли доход «от источника внутри РФ» или не является, определяется не тем, где зарегистрирована компания, которая платит вам зарплату, не тем, со счета в какой стране и на счет в какой стране вы эту зарплату получаете, а физическим нахождением работника внутри границ РФ или за их пределами в то время, когда он выполняет эту работу.

Таким образом, даже если вы работаете на российскую компанию, имеете контракт с российской компанией, получаете деньги с российского счета на свой российский счет, но при этом находитесь в другой стране – тогда, будучи налоговым нерезидентом, вы

Итак, это было то, к чему мы пришли путем анализа законодательства. Теперь же давайте посмотрим, что об этом думают ФНС и Минфин РФ. А они, в свою очередь, прямым текстом говорят ровно то же самое.

Позиция Минфина по данному вопросу обозначена в письме № 03-04-06/27827 от 14.04.2021. На вопрос «Об НДФЛ и страховых взносах с выплат дистанционным работникам – гражданам РФ, выполняющим трудовые обязанности за пределами РФ» Минфин говорит:

В случае если трудовой договор предусматривает определение места работы сотрудника как место нахождения его рабочего места в иностранном государстве, вознаграждение за выполнение трудовых обязанностей за пределами Российской Федерации по такому договору согласно подпункту 6 пункта 3 статьи 208 Кодекса относится к доходам от источников за пределами Российской Федерации.

…

Вышеупомянутые доходы сотрудника организации, не признаваемого налоговым резидентом Российской Федерации в соответствии со статьей 207 Кодекса, полученные от источников за пределами Российской Федерации, с учетом положений статьи 209 Кодекса не являются объектом обложения налогом на доходы физических лиц в Российской Федерации.

Позиция ФНС изложена в Письме ФНС от 15.07.2021 № БС-4-11/9947@. ФНС задали вопрос про «обложение налогом на доходы физических лиц доходов физического лица, полученного от российской организации по трудовому договору о дистанционной работе за пределами Российской Федерации», то есть именно наш случай. ФНС достаточно развернуто отвечает на этот вопрос, и вывод в итоге тот же самый:

Подпунктом 6 пункта 3 статьи 208 Кодекса определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации для целей налогообложения относится к доходам, полученным от источников за пределами Российской Федерации.

В этой связи если трудовым договором предусмотрено рабочее место работника в иностранном государстве, то вознаграждение за выполнение трудовых обязанностей за пределами Российской Федерации по такому договору, на основании подпункта 6 пункта 3 статьи 208 Кодекса, относится к доходам от источников за пределами Российской Федерации.

Таким образом, доходы от источников за пределами Российской Федерации, полученные работником, не признаваемым налоговым резидентом Российской Федерации, не являются объектом обложения налогом на доходы физических лиц.

Обратите внимание, важная деталь – и ФНС, и Минфин оговаривают, что для того, чтобы считать работу выполняемой за пределами РФ, необходимо, чтобы в трудовом договоре с сотрудником (или в допсоглашении к нему) было явно указано про удаленную работу и нахождение в иностранном государстве.

Поэтому если вы уехали, работаете удаленно, и у вас скоро наступит налоговое нерезидентство – самое время обсудить с HR и бухгалтерией заключение допсоглашения, чтобы оформить всё как полагается и не переплачивать лишние налоги стране, в которой вы уже не живете.

Обратите внимание, от уплаты налогов в стране вашего нового резидентства это не освобождает, но это уже совсем другая история.

И бонусом, пройдемся еще по теме, которой тоже пугают уехавших релокантов: налоги от продажи недвижимости в РФ и валютное законодательство. Многие знают, например, о том, что для нерезидентов действуют повышенные ставки при продаже жилья в РФ. Однако не многие знают, что с 2019 стали действовать поправки в статьи закона (п. 17.1, ст. 217 НК и п.1, ст.217.1 НК), согласно которым налоговые нерезиденты РФ

Для купленных квартир (если это не единственное жилье) этот срок владения составляет пять лет, для всех остальных (унаследованных, подаренных, и т. п.) – три года.

Теперь про валютное законодательство. Во-первых, не надо путать, валютное и налоговое резидентство – это совершенно разные и независимые вещи. Даже не будучи налоговым резидентом, но оставаясь гражданином РФ, вы в большинстве случаев будете считаться валютным резидентом РФ, даже если живете за бугром уже очень долго.

Даже не будучи налоговым резидентом, но оставаясь гражданином РФ, вы в большинстве случаев будете считаться валютным резидентом РФ, даже если живете за бугром уже очень долго.

Для валютных резидентов, например, предусмотрена обязанность уведомлять российскую ФНС об открытии счетов в иностранных банках, регулярно подавать отчеты о движении средств по ним, и плюс к этому, запрещены и караются штрафами многие валютные операции.

Но… В ФЗ № 173 «О валютном регулировании и валютном контроле» есть прекрасная часть 8, которая говорит:

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проведения по указанным счетам (вкладам) валютных операций, осуществления переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, а также представления отчетов о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, установленные настоящей статьей,  .. физическим лицам-резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам-резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

.. физическим лицам-резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам-резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

То есть, несмотря на то, что валютное и налоговое резидентство – вещи совершенно разные и не связанные, для обязательств и ограничений, связанных с валютными операциями применяется то же самое правило 183 дней. Если ваш срок пребывания за границей составит более 183 дней в году, то уведомлять ФНС об открытии иностранных счетов и движении средств по ним вы не обязаны, и точно так же на вас перестает действовать ряд ограничений по валютным операциям.

На этом все. Как я уже сказал, если вы уехали, работаете удаленно, и у вас скоро наступит налоговое нерезидентство – самое время обсудить с HR и бухгалтерией заключение допсоглашения, чтобы оформить всё как полагается и не переплачивать лишние налоги в стране, где вы больше не живете.

Если вы хотите продать недвижимость в РФ, которой давно владеете, проверьте, сколько точно вы уже ей владеете, и продавайте спокойно. Если вы открываете новый счет за границей, и ваш срок пребывания там составит более 183 дней году – не спешите уведомлять о нем российскую налоговую.

Если у вас есть знакомые, которые уехали в другие страны и продолжают работать на российские компании – поделитесь с ними всей этой информацией, она для них может оказаться очень полезной.

Калькулятор НДФЛ

НДФЛ — это налог на доходы физических лиц. Все знают, что размер НДФЛ составляет 13% от дохода. На самом деле ставка различается в зависимости от вида дохода и его размера.

На самом деле ставка различается в зависимости от вида дохода и его размера.

Расчет НДФЛ может понадобиться индивидуальным предпринимателям, у которых есть сотрудники, а также гражданам, которые сдают квартиры в аренду, получают дивиденды от акций или выиграли в лотерею.

Чтобы правильно заполнить декларацию и не получить проблем с налоговой инспекцией, важно точно рассчитать сумму налога. Поможет это сделать наш калькулятор НДФЛ.

Он позволяет рассчитать:

- подоходный налог;

- налог на дивиденды;

- налог для нерезидентов;

- налог на выигрыши;

- другие варианты НДФЛ, с указанием ставки вручную.

В результате вы получите:

- точную сумму НДФЛ;

- остаток после налогообложения (деньги, которые достаются вам).

Калькулятор позволяет проводить расчеты с выделением НДФЛ и его добавлением к сумме.

Когда нужно платить НДФЛ?

Физические лица платят НДФЛ со следующих доходов:

- официальная заработная плата;

- дивиденды;

- выигрыши;

- другой доход.

Рассмотрим, как рассчитывается НДФЛ в зависимости от вида и размера дохода.

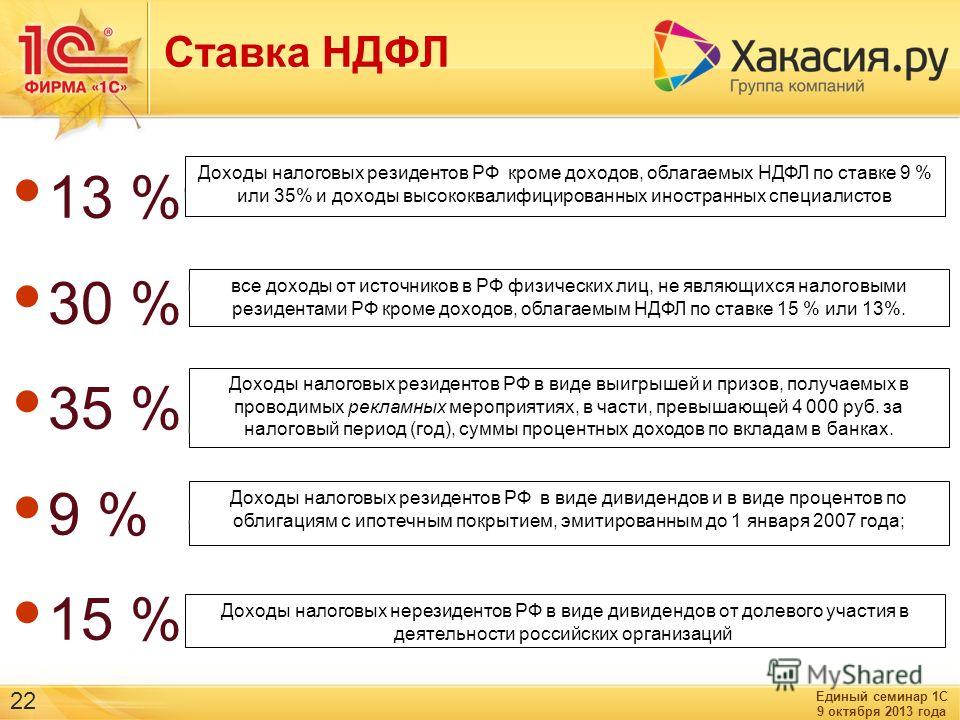

Зарплата до 5 000 000 р.

С заработной платы НДФЛ рассчитывает и уплачивает работодатель. Работнику нет необходимости заполнять декларацию и платить налог. Наш калькулятор поможет предпринимателям в быстром и простом расчете налога за сотрудников.

Если зарплата сотрудника за год меньше 5 000 000 р., то ставка налога составляет 13%.

В этом случае расчет будет происходить по формуле:

Н=Сд-13%, где

(картинка с формулой)

Н — это НДФЛ;

Сд — это сумма дохода.

Зарплата от 5 000 000 р.

Если доход сотрудника превышает 5 000 000 р. в год, то ставка увеличивается до 15%. В этом случае формула будет выглядеть так:

Н=Сд-13%, где

(картинка с формулой)

Н — это НДФЛ;

Сд — это сумма дохода.

Дивиденды

Дивиденды по акциям — это тоже ваши доходы. Ставка по ним составляет 13%. Если вы работаете с брокером, то подавать декларацию и уплачивать налог из ваших доходов должен он. А если нет, то составить декларацию и платить налоги придется самостоятельно.

Если вы работаете с брокером, то подавать декларацию и уплачивать налог из ваших доходов должен он. А если нет, то составить декларацию и платить налоги придется самостоятельно.

Выигрыши

Оплатить налоги придется и от выигрышей:

- в рекламных акциях;

- стимулирующих лотереях;

- в лотереях и азартных играх;

- призов в денежной или натуральной формах за участие в государственных конкурсах или соревнованиях;

Ставка на выигрыш составляет 35%.

То есть расчет нужно проводить по формуле:

Н=В-35%, где

(картинка с формулой)

Н — это НДФЛ;

В — это денежное выражение или стоимость натурального приза.

Что будет, если не платить НДФЛ?

Если вовремя не оплатить НДФЛ и не подать декларацию 3-НДФЛ, то налоговая инспекция взыщет с вас штраф в размере 20% от неуплаченного налога. Причем, сам налог также придется оплатить.

НФЛ | Дайте определение NFL в AcronymFinder

Ваш поиск по аббревиатуре дал 35 значений

Ссылка/цитирование страницы

- Фильтры категорий

- Все определения (35)

- Информационные технологии (2)

- Военные и государственные органы (9)

- Наука и медицина (8)

- Организации, школы и т. д. (7)

- Бизнес и финансы (7)

- Сленг, чат и поп-культура (8)

д. (7)

д. (7)Сортировать результаты: по алфавиту | классифицировать ?

| NFL | National Football League | |||

| NFL | Newfoundland (Canada) | |||

| NFL | Not For Long | |||

| NFL | Национальная лига судебных экспертов | |||

| НФЛ | Ниагра-Фолс (код станции Amtrak; Ниагра-Фолс, Нью-Йорк) | |||

| NFL | Nerd for Life | |||

| NFL | Narrow Flood Light (lightbulb) | |||

| NFL | No Free Lunch | |||

| NFL | Non-Fermi Liquid | |||

| NFL | NO Friends Love Lost | |||

| NFL | NO Fun Leagu0028 | NFL | Никогда не забывайте лояльность | |

| NFL | LINE NOT-FIR | NFL | National Fertilizer Limited (осн. 1974; Индия) 1974; Индия) | |

| NFL | New Found Love | |||

| NFL Layer | 5 erve | 0035 | ||

| NFL | Npower Football League (UK) | |||

| NFL | NAS Fallon (Naval Air Station; Nevada) | |||

| NFL | National Foods Limited (various locations) | |||

| NFL | Northumberland Ferries Limited (Канада) | |||

| NFL | Национальная продовольственная лаборатория (Калифорния) | |||

| NFL | Обнаружение новых запусков0035 | |||

| NFL | Not Freakin’ Likely | |||

| NFL | National Federation of Labor | |||

| NFL | Norwegian Defence Industry Group | |||

| NFL | Non-Federal Levee (US армия) | |||

| НФЛ | Национальная судебно-медицинская лаборатория | |||

| НФЛ | Nyungwe Forest Lodge (Руанда) | |||

| Neue Fünf Länder (the states of former East Germany) | ||||

| NFL | No Freakin’ Lime | |||

| NFL | Noise Floor Level | |||

| NFL | Navigation Feature Layer | |||

| NFL | Near, Far Line (морская техника; Министерство обороны США) | |||

0003

Поиск NFL в Online Dictionary Encyclopedia

- База данных сокращений Surfer

- « Предыдущий

- Далее »

- НФКБИА

- НФКБИБ

- НФКБИКА

- НФКЦ

- НФКК

- НФКЛ

- НФКОМ

- НФКР

- НФКС

- НФКТ

- НФЛ ЕВРОПА

- НФЛА

- НФЛАК

- НФЛАОФ

- НФЛК

- НФЛКА

- NFLCC

- НФЛКОК

- НФЛКП

- НФЛКР Определение

в кембриджском словаре английского языка

Переводы NFL

на китайский (традиционный)

(美國)全國橄欖球聯盟(Национальная футбольная лига的縮寫)…

Подробнее

на китайском (упрощенном)

(美国)全国橄榄球联盟(National Football League的缩写)… Подробнее

Нужен переводчик?

Получите быстрый бесплатный перевод!

Как произносится NFL ?

Обзор

на следующий день

следующее поколение

связь

НФ

НФЛ

NFT

нг

нгл

НПО

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook.